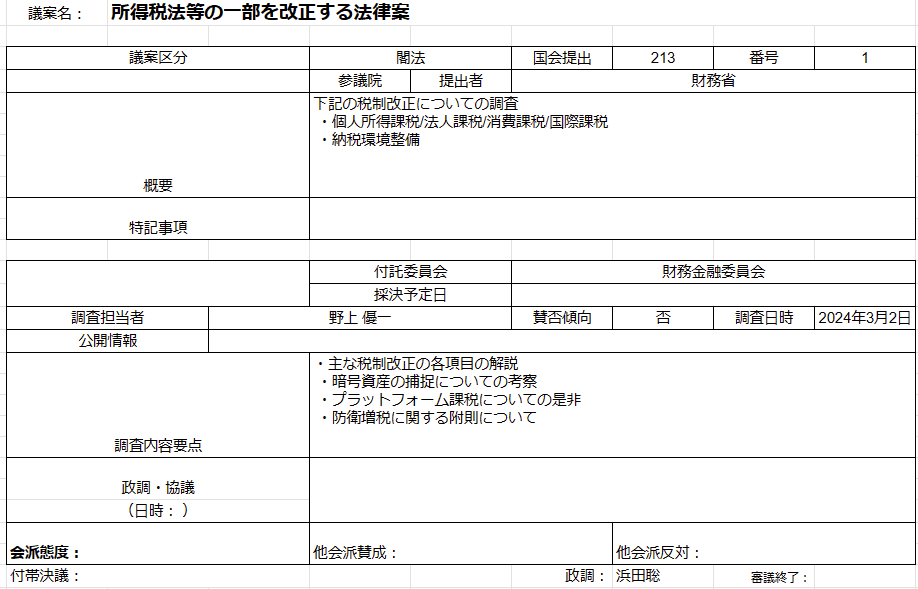

「所得税法等の一部を改正する法律案」についての調査(NHKから国民を守る党浜田聡参議院議員のお手伝い)

令和6年通常国会が始まりました。ここから150日の会期中に様々な法案審議がおこなわれ、4月の予算執行までに予算案も審議されます。今回は財務省から提出された「所得税法等の一部を改正する法律案」について調査してまいります。

当該法律案は様々な税制改正を盛り込んだものになるので、読者の皆様も一度、公表されている概要をご覧いただけると中身が見えてくるかと思います。

今回の法改正案は与党の「令和6年度税制改正大綱」に依拠したものになります。この記事を読んでいる方であれば岸田首相が所得税の定額減税を発表したことは記憶に新しいところでしょう。当然ですが、法改正によって減税が実現します。減税は非常に喜ばしいところですが、所得税の定額減税以外は特段報道されることはないため、あまり実像が分からないのではないでしょうか。改正される項目は22項目にも及び非常に細かくなっているため、概要に沿った形で今回の法改正において変わる主な税制についてみていきたいと思います。

①個人所得課税

令和6年分の個人所得税を定額3万円減額するというものになります。「賃金の上昇が物価高に追い付いていない国民の負担を緩和する」ことを目的におこなわれます。実施方法はそれぞれ異なったものになります。住民税の定額減税もおこなわれますが、当該法案とは別の法律案になるため割愛します。

A.定額減税

令和6年分の個人所得税を定額3万円減額するというものになります。「賃金の上昇が物価高に追い付いていない国民の負担を緩和する」ことを目的におこなわれます。実施方法はそれぞれ異なったものになります。住民税の定額減税もおこなわれますが、当該法案とは別の法律案になるため割愛します。

納税義務者だけでなく、配偶者や扶養親族も対象となっています。実施方法は令和6年6月分の源泉徴収額から控除するという形ですが、所得の種類によって変わります。

給与所得者

令和6年6月1日以後最初に支給される給与・賞与に係る源泉徴収税額から順次減額

公的年金受給者

令和6年6月1日以後最初に支払いを受ける公的年金等に係る源泉徴収税額から順次減額

個人事業主

令和6年分の所得税に係る第1期予定納税額から減額

令和6年度限りの減税ではありますが、大変喜ばしい事です。しかし、今回の定額減税に対する問題点や否定的な意見もあります。

このような記事が掲載される理由は日本の税制がそもそも複雑であるが故です。また、本件とは少しずれますが軽減税率を適用されている新聞社がこのような主張をすることに税の複雑さや減税への否定的な意見を助長している事には国民にとって決して望ましい事ではないでしょう。言論の自由ではありますが、筆者としては賛同できる記事ではないことを主張しておきます。

B.ストックオプション税制の利便性向上

近年ストックオプションという言葉を聞く機会が増えてきているかと思います。ただ聞きなれない方もいらっしゃるかと思うので、まずストックオプションとは何か解説していきます。

ストックオプションとは、予め定められた価格(権利行使価格)で株式を購入できる権利をさします。ストックオプションの取得後は、株価が上がるほど、得られるメリットが大きくなります。株価と権利行使価格の差が広がるほど、株式売却によって得られる利益が増えるためです。一方、仮に株価が下がったとしても、権利行使しなければ損失は被らずに済みます。

ストックオプションを導入する企業はどのような企業でしょうか。成長途上のベンチャー企業の場合、事業がうまくいって株式上場までこぎつけることができれば、短期間で株価が急上昇あります。そのため、ストックオプションの価値が高まることになります。ストックオプションは株価の価格によってメリットもデメリットも双方あります。簡潔にまとめると以下の通りです。

メリット

①「優秀な人材を確保しやすくなる」

将来的なインセンティブを広くアピールすることで、より優秀な人材を確保できるようになる。さらに、「ストックオプションの権利を行使する前に辞めたら損だ」という意識から人材の流出を防ぐ。

②従業員のモチベーションがアップする

自社の業績が向上すればするほど株価が上昇し、ストックオプションでの利益が大きくなる。そのため、従業員や取締役が、「会社の価値を上げる」という点で一致した目標を持ちやすくなる。

③権利付与された従業員のリスクがない

万が一株価が下落したら、そのときは権利を行使しなければ損失はゼロとなるため、通常の株式投資と比べてリスクはないといえる。

デメリット

①株価の下落でモチベーション低下

どんなに成長性がある会社でも、業績が悪化して株価が下落する可能性があり、ストックオプション制度が目当てで入社した従業員や取締役は、働くモチベーションが下がる可能性がある。

② 社内で不協和音が発生する

ストックオプションを得ている従業員や取締役と、そうでない従業員や取締役が混在している場合、社内で不協和音が発生する可能性がある。

③ 権利行使後に社員が離れる

ストックオプション制度を前面に押し出して採用した人材の場合、金銭的な価値に重きを置いている人物である可能性がある。そのため、ストックオプションの権利を行使して、多額の利益を得た後はすぐに会社を辞めてしまう可能性がある。

次にストックオプションの種類について簡潔にまとめると以下の通りです。

○通常型ストックオプション

会社の業績が向上したときのインセンティブの意味を持たせた一般的なもの。権利行使価格は、権利付与したときの株価以上に設定。権利を行使するときに権利付与したときよりも株価が上昇していれば、その差額が利益となる。

○株式報酬型ストックオプション

権利行使価格を1円といったように低い価格に設定し、それによって、ストックオプション付与者は、実質的に権利を行使する時点での株価と同等分が利益となる。「1円ストックオプション」とも呼ばれており、退職金の代わりとして利用される場合がある。

○有償ストックオプション

権利を付与したときのストックオプションの公正価値で新株予約権を発行する。有償ストックオプションは付与時に公正価値での払い込みが必要であることから、手元資金に余裕のある方でなければ利用しにくいデメリットがある。

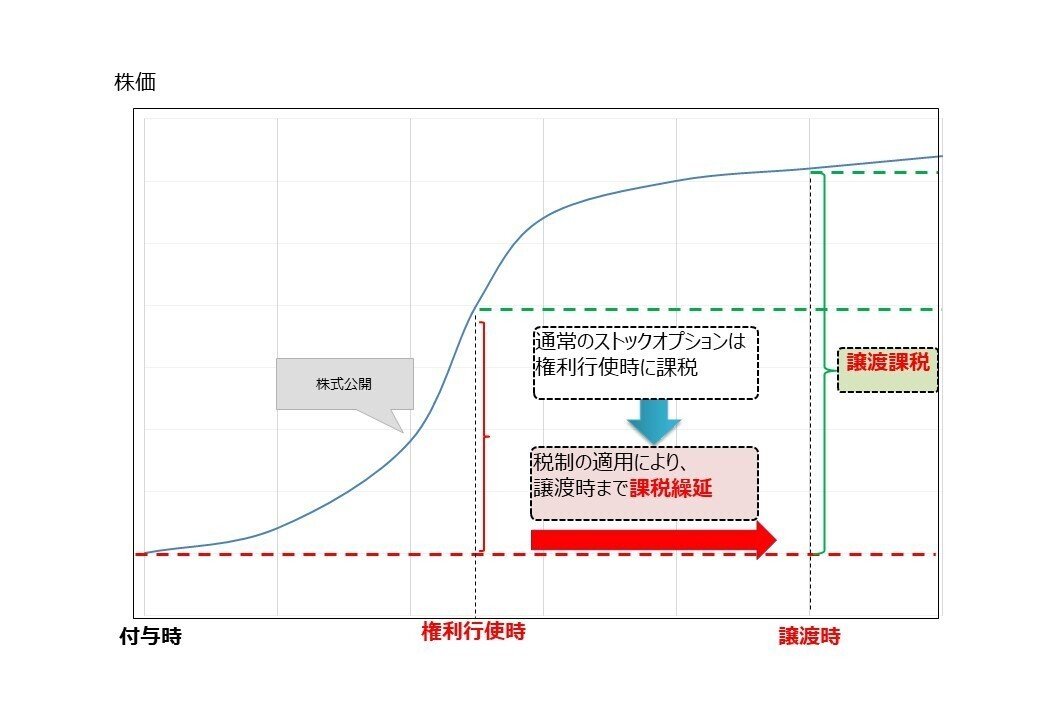

ストックオプション税制とはストックオプションの税務の取り扱いについて定められた税制の事をさします。通常のストックオプションでは、給与所得と譲渡所得が二重に課税されるため、所持しているだけではメリットがあまりありません。しかし、一定の適格条件を満たせば、税金の支払いタイミングを1回に減らせます。このように、税制の適格要件を満たすものを、税制適格ストックオプションと呼びます。もう少し詳細に言えば、権利行使時の取得株式の時価と権利行使価格との差額に対する給与所得課税を株式売却時まで繰り延べ、株式売却時に売却価格と権利行使価格との差額を譲渡益課税とする制度です。

今改正では税制適格ストックオプションの要件が、次のとおり緩和されます。

(1)権利行使により交付される株式の保管委託要件の撤廃

交付される株式が譲渡制限株式であり、かつ当該株式を株式発行会社自身により管理するという要件が満たされる場合には、金融商品取引業者等の営業所等の保管委託要件が不要となります。

(2)一年あたりの権利行使に係る限度額の引き上げ

改正前は設立年数、上場・未上場を問わず、一律1,200万円でしたが、下記に改正されます。

(3)社外高度人材に係る要件の緩和

中小企業等経営強化法施行規則の改正を前提に、下図の赤枠の、資本金要件・従業員要件が廃止されるとともに、社外高度人材に係る要件のうち、実務経験の要件が変更されます。

C.住宅ローン控除の拡大

子育て特例対象個人(夫婦のいずれかが40歳未満の者又は19歳未満の扶養親族を有する者)が、認定住宅等の新築等をして令和6年中に入居した場合の控除対象借入限度額を上乗せするものになります。

控除対象の拡大は大変喜ばしい事です。しかし、これは特定住宅に限るので一般住宅は控除がありません。認定を受けない住宅は控除対象外となっているということは住宅を選ぶ権利がないということです。省エネ住宅の普及を目的としている点、若年層の住宅購入を促進する点が目的であることは明白ですが、このような選択の余地がなくなることは決して看過できない点であると考えます。

②法人課税

A.賃上げ促進税制の強化

物価高に対応することを目的に今年度改正がおこなわれます。この改正案は大企業を対象としたものになります。

中小企業向けの税制も改正されます。中小企業については、欠損法人も多く税制措置のインセンティブが必ずしも効かない構造となっているため、従来の賃上げ要件、控除率を維持しつつ、新たに繰越控除制度が創設されます。

B.戦略分野国内生産促進税制の創設

政府が特段に戦略的な長期投資が必要不可欠となる投資を選定し、その中でも総事業費が大きく、特に生産段階でのコストが高いものに対して、生産・販売量に応じて税負担措置をおこなう制度になっています。選定される品目としては電気自動車、グリーンスチール、グリーンケミカル、持続可能な航空燃料などが例となっています。

控除される項目と税額は以下の通りになります。

こちらも税負担の軽減措置になり、今回の新税制も国内投資の斡旋を促進するものです。政府は、今後民間設備投資額は増加すると見込んでいますが、日本の国益になるような政策を望みます。

日本は半導体競争において世界で惨敗した過去があります。かつては日本企業が海外に工場を設置し生産していたのが、今や逆転してしまう兆しがあります。このように産業界を衰退させたのは日本の規制に他なりません。本件の所管である財務省とは異なりますが、各省庁が規制をこれから緩和していくことが望まれます。

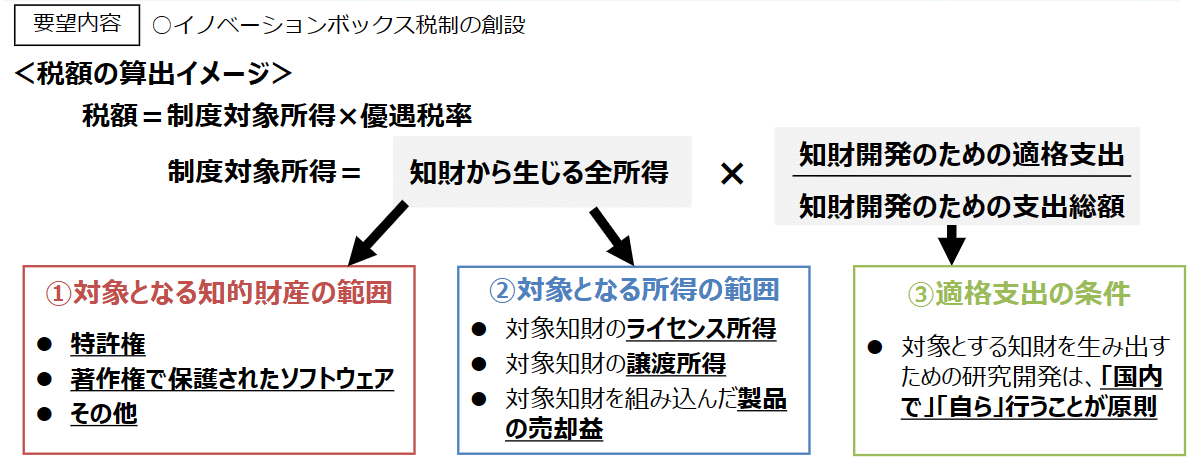

C.イノベーションボックス税制の創設

研究開発の成果として国内で生まれた知的財産から生じる所得に、優遇税率を適用する制度になります。この制度は、企業のイノベーション投資を促進し、研究開発拠点としての魅力を高めることを目的としています。具体的には、特許やソフトウェアなどの知的財産から生じる所得に対して、税制上の優遇措置を適用します。

イノベーション投資を促す税制には、①研究開発投資(インプット)に着目した「研究開発税制」と②研究開発の成果として生まれた所得(アウトプット)に着目した「イノベーションボックス税制」が挙げられます。日本においては、前者は導入されているものの、後者は導入されていないのが現状です。

また、日本企業の海外への研究開発投資やクロスボーダーM&Aが進んでいる昨今の状況を鑑みた、中核となる技術が海外に流出することを防ぐ事を目的としたものであるとされています。

このような経緯から今回のイノベーション税制が創設されました。特許権やAI関連のプログラムの著作権から生じるライセンス所得や譲渡所得に対して、所得控除30%の措置を適用します。適用期間は7年間とされています。先述したように技術の海外流出を防ぐ観点から対象は以下の通りになります。

特許権譲渡等取引

①居住者若しくは内国法人に対する特定特許権等の譲渡又は②他の者に対する特定特許権等の貸付け

その上で下記のイメージのような税制措置がなされます。

イノベーションボックス税制については研究開発の成果による企業の利益向上や再投資、賃上げなど不確実性の研究分野へのインセンティブがメリットであります。一方、デメリットの面もあります。

その所得の算出方法や適用条件が複雑になる点や国内で自ら研究開発を行うことで取得した知的財産から生じる所得のみを対象とするため、海外での研究開発やライセンス収入などは対象外となるので、国際的なオープンイノベーションの促進やグローバルな競争力の向上にとって、不利になる可能性がある点が課題となるでしょう。ここでも挙げられるのは複雑な税制です。 複雑な税制が事務コストを増やしますし、所得控除の創設という税制の複雑化よりも、簡素な税制による減税の実施を広くおこなう事がより有効な税制措置ではないでしょうか。

また、安全保障に関しては税制措置だけでは流出は免れません。知財流出を防ぐためには制度だけでなく、知財管理を適切におこなえる人材の育成が必要不可欠であることを主張しておきます。

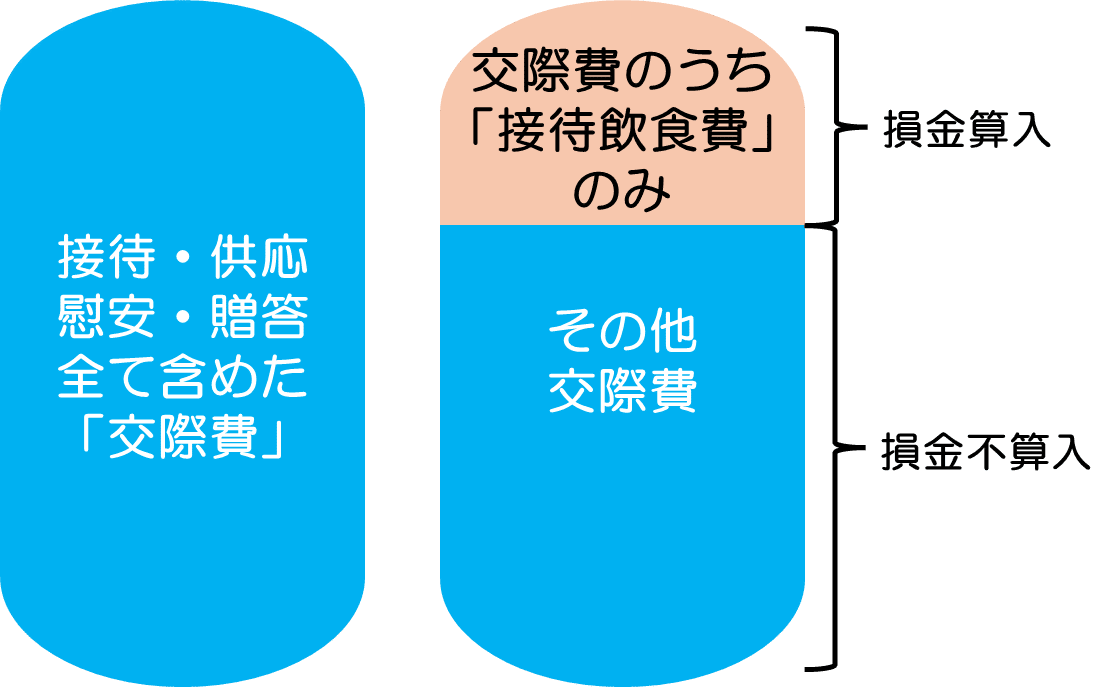

D.交際費等から除外される飲食費の金額基準の引き上げ

地方活性化の中心的役割を担う中小企業の経済活動の活性化や、「安いニッポン」の指摘に象徴される飲食料費に係るデフレマインドを払拭する観点からの変更になります。交際費等とは、交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する接待、供応、慰安、贈答その他これらに類する行為のために支出するものを指します。現行の規定では、交際費等の範囲から除外されるものとして、飲食等のために要する費用であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用があります。この飲食等に要する費用は、専らその法人の役員や従業員またはこれらの親族に対する接待等のために支出するものは除かれますが、この金額基準が、令和6年度税制改正では1万円以下に引き上げられることになります。この背景には、物価上昇で飲食費が高騰しており、今の水準では不十分だとする意見が強まっており、飲食業界を側面支援する狙いもあるでしょう。

また、交際費等の損金不算入制度が、3年間延長されます。

図のピンク色に係る部分が今回の該当箇所になります。 図のピンク色に係る部分が今回の該当箇所になります。企業にとっては損金算入金額が増えるため、税制上の恩恵があるものになります。

③消費課税(プラットフォーム課税の導入)

国外事業者がプラットフォームを介しておこなうモバイルアプリの配信などについて、プラットフォーム事業者が行った取引とみなして消費税の納税義務を課す制度です。分かりやすいのはスマートフォンのゲームアプリです。海外事業者のゲームアプリはGoogleやappleなどのプラットフォーム事業者を介して消費者は利用します。

記事にあるように、日本国内でも人気のゲームアプリのなかには海外事業者が運営している場合、納税を免れているケースがあり、追徴したケースが挙げられています。このような背景から、今回の税制の導入がなされます。

具体的には、①課税期間において、50億円を超える対象となるべき電子商取引を行うプラットフォーム事業者について、②令和7年4月1日以後に行われる電子商取引から適用するものとされています。

税の公平性を強く主張したものになりますが、税負担の増加に変わりはありません。欧米や世界諸国での導入例を挙げて必要性を主張していますが、税負担増は消費者への価格転嫁や市場の縮小を招く可能性があります。政府は世界各国での導入例を挙げていますが、EUが主に先立っておこないました。しかし、税制を敷くことにより、プラットフォーム事業者は節税対策に動くことになるでしょう。そのような動きが出れば更なる規制を生む可能性があるため、世界的な税制の流れを受ける必要はありません。自由な経済活動が市場を活性化させるという視点を持つべきであると考えます。

④国際課税(非居住者に係る暗号資産等取引情報の自動的交換のための報告制度の整備)

暗号資産等を利用した国際的な脱税及び租税回避を防止する観点から、令和 4 年、OECD において策定された暗号資産等の取引や移転に関する自動的情報交換の報告枠組み(CARF:Crypto-Asset Reporting Framework)が作成されました。

非居住者の暗号資産に係る取引情報等を租税条約等により各国税務当局と自動的に交換するため、国内の暗号資産取引業者等に対し非居住者の暗号資産に係る取引情報等を税務当局に報告することを義務付ける制度が整備されます。所謂、日本版CARFと呼ばれるものです。暗号資産とはビットコインなど仮想通貨と呼ばれるものが代表的です。

同様に、「非居住者に係る金融口座情報の自動的交換のための報告制度(以下「日本版CRS」)等の見直し」もおこなわれます。

この制度は国際的な課税透明性を高めることを目的として、非居住者の暗号資産等取引情報を適切に報告し、情報交換を行うことで、租税回避を防止しています。今後、暗号資産は不安定さをはらんではいるものの、大きく発展する可能性を秘めています。 世界的にも仮想通貨市場は拡大しており、2020年には8億2,660万米ドルと評価され、2021年には9億1,030万米ドルから2028年には19億250万米ドルに成長すると予測されています。

政府発行通貨だけでなく、暗号資産による取引も活発化してくると、現在のような通貨概念は大きく変貌するでしょう。一方、今回のように、課税強化や規制強化を政府がおこなう可能性は非常に高くなると思われます。

今後は国際的な政府による課税と通貨発行権を維持したい政府という構図が生まれることも十分にありうるものと思われます。

⑤納税環境整備(更正の請求に係る隠蔽・仮装行為に対する重加算税制度の整備)

現行制度では納税者が納税申告や期限後特例申告書の提出などを仮装・隠蔽した場合、過少申告加算税または無申告加算税が課されます。過少申告の場合は35%、無申告の場合は40%の重加算税が課されます。一方、申告後に仮装・隠蔽したところに基づき「更正の請求」を行った場合、重加算税は課されません。代わりに、過少申告加算税(10%)または無申告加算税(15%)が課されます。現行の制度では、「納税申告」か「更正の請求」かという手続の性質により、仮装・隠蔽行為に対するペナルティの水準が異なります。今回の変更点は納税義務違反の発生を防止する趣旨に照らして、「更正の請求」に係る仮装・隠蔽行為も重加算税の対象に加えるというものになります。

⑥防衛力強化に係る財源確保(附則)

こちらは令和5年度の税制改正大綱に引き続き、防衛力強化に係る財源確保を令和9年度までを目標に財源確保を目指すことが盛り込まれました。税目としては所得税・法人税・たばこ税が検討されています。

いわゆる「防衛増税」といわれるものですが、世論の反発もあり、令和6年度は見送ることとなりました。

現在、国も地方自治体も有効な税金の使い方をしていないものが非常に多くあります。さらに社会保険料は年々増加し続ける一方であり国民負担率も増すばかりです。

このような状況であるが故、海外永住を考える日本人が増えるのは致し方ないでしょう。

しかし、国民が政府に愛想を尽かし海外流出が進む流れは国益を大きく損います。政府だけでなく、有権者の代表である議員の皆様には是非とも防衛増税を止めていただき、税金の無駄遣いを1円でも多くなくしていただきたいものです。

⑦今改正案に対する質問

・我が国の民間企業の99%以上が中小企業である。賃上げ税制による控除率が税負担軽減としては企業にとっては喜ばしいが、様々な項目のセットパッケージを組み合わせた形が最大控除率となっている。しかし中小企業にはぎりぎりの人材で運営している企業もあります。経理という面でも事務的手間がかかる点は負担が重くなります。控除率を操作する税負担軽減措置ではなく、法人税減税をおこなう形の方が簡素であり、企業の負担も軽減されると見込めるが、控除率操作による税負担軽減をおこなうのはなぜか。改めてその根拠をお示しいただきたい。

・プラットフォーム課税は今法改正の趣旨の一つに海外事業者の税逃れを問題視し対応したものと理解している。しかしプラットフォーム事業者への課税となると、税負担増は消費者への価格転嫁を引き起こす可能性も十分にありうる。このように本来納税義務のないプラットフォーム事業者に納税義務を負わせることによる市場の影響がどの程度のものになると予測しているのかお聞きしたい。また予測がなければ、なぜそのような予測もせずに今回の税制措置に至ったのか説明を求めたい。

・昨今の日本人の海外永住を含めた流出を招いた原因は日本の経済状況や社会保険料を含む高い国民負担率がその一部であると考えられる。そのような状況の中、防衛力に係る財源確保について、増税で賄うことを検討として盛り込んでいる。人口の流出は国家にとって国益を損ねる結果となるが、現状の国民負担率についての見解をお聞かせ願いたい。

この記事が気に入ったらサポートをしてみませんか?