てるおのてるおによる投資のすすめ。

突然ですが

投資にこんなこと思っていませんか!?

✅投資はお金持ちがするものでしょ?

✅貯金してるし投資は別に…

✅投資で損が怖い。

✅もう少しお金貯めてから…

✅難しそうで真似できない。

これ、全部消し去ります。

このnoteで本当に消し去ります。

この記事には

このnoteのゴールは

え、、投資しよ!

です。

ゴール確認できました?

■お金の増え方どっちがいい?

どっちに魅力感じます?

パターン①に魅力を感じた方は

特に読んでください!

絶対後悔させません。

パターン②に魅力を感じた方は

この後のお時間くださいな!

このパターンはこれから紹介する投資の

資産の増え方です。

もし本当にこんな増え方するなら

【え、投資しよ!】

って思いますよね🤗?

■投資って失敗したら借金するんじゃ…

投資への漠然とした不安。。

ありますよね。

不安ってやつは

対象について知らないから感じるんです。

例えば

英語ができないのに海外転勤が決まったら…?

どうやってコミュニケーション取ればいいんだろう

ってなりませんか?

でも、もし事前に

『海外オフィスだけどみんな日本語話せるよ!』

って言われていたらどうです?

少し安心しませんか?

なにもわからないどうしよう。。。

この状態はメンタル負荷も高いですし

パフォーマンスも落ちます。

わからないものは

少しでも情報があれば

不安は減ります。

なので投資について知ることで

不安は減らせます。

とはいえ投資に対するリスクがある

イメージはわかります。

でも待って!

その考え方がリスキーです。

リスクが怖いなら

むしろ投資でリスク回避しましょう。

✅貯金してるし投資は別に…

もしこのマインドなら要注意。

日本円の価値は3〜4割減っています。

本当に貯金だけで大丈夫ですか…?

日本円以外の資産を持たないとマズイです。

でも

✅投資って失敗したら借金とかするんじゃ…

そのイメージわかります。

痛いほどわかります。

投資には色んなスタイルがあります。

投資信託での借金は絶対ないのでご安心を。

元本割れのリスクは長期投資することで

きちんとカバーできます。

仮に元本割れても

1万投資したら1万円以上の損失は

絶対にありません。

借金とかは信用取引っていうトレード等で

発生する可能性があります。

でも今回そんな手法は

一切紹介しないのでご安心を!

ってことで、

このnoteのゴール

【え、投資しよ!】

に向けてスタートです!

■投資信託を積立てよう

このnoteでは長期投資について書きます!

投資対象は投資信託。

手法は積立。

投資信託ってのは

運用のプロにお金を預けて

運用してもらうものです。

投資っていうと小難しいですけど

あなたが働いて稼いだお金たちにも

働きに出てもらって稼いできてもらう。

そんなイメージです。

よりわかりにくくなりましたか?笑

調べると色んなサイトがあるので

気になる方は調べてみてください!

で、

✅味方となるもの

✅武器となるもの

この2つとどう戦うか!?

のキーポイントです。

投資における

武器や味方ってイメージできます?

それは

✅味方→時間

✅武器→複利

将来の金銭的な不安がなくなれば

心に余裕ができます!

なんと投資でメンタルまで安定します。

これはすごい!!

この記事のゴールは

え、、投資しよ!

です!

お忘れなく!

■積立投資の味方

✅味方となる『時間』

細かいことは抜きにして

簡単に説明します。

年間10万円を銀行口座に貯金。

10年するのと20年するのとでは、、?

そうです!

20年間貯金できたほうがお金は多くなります!

若いうちからスタートすべき理由は

わざわざ書くまでもないですよね。

はい。

時間を味方につける理由わかりました🙋♂️

ではここからは銀行口座に貯金するより

なぜ投資信託を買うべきなのか?

を紹介します。

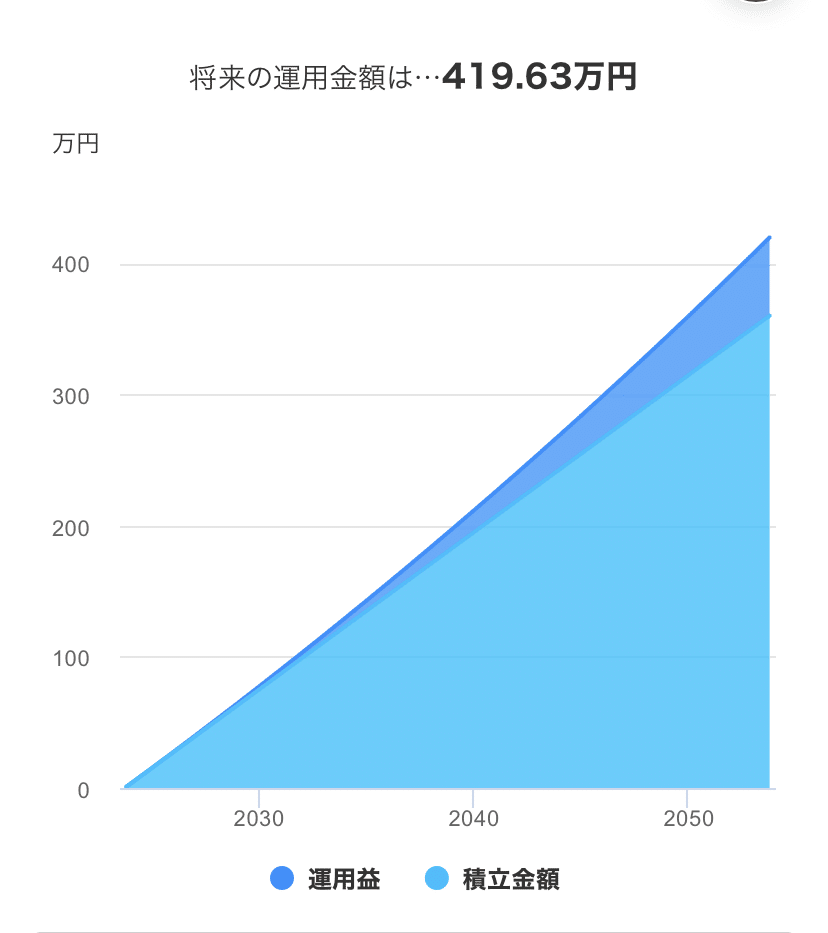

まずは銀行預金パターン

普通預金で考えます。

30歳から60歳の定年付近まで

毎月1万円(年間12万円)の貯金を続けたら

360万円です。

銀行預金には金利もありますね。

これを考慮しましょう。

金利はそうですね…

仮に金利1%とします。

銀行の預金で金利1%ってめちゃくちゃ

多く見積もってます。

基本的に0.1%とかそうゆうレベルなので。笑

12万の1%は1,200円。

多いです?少ないです?

はっきり言って少なすぎる。

では次。

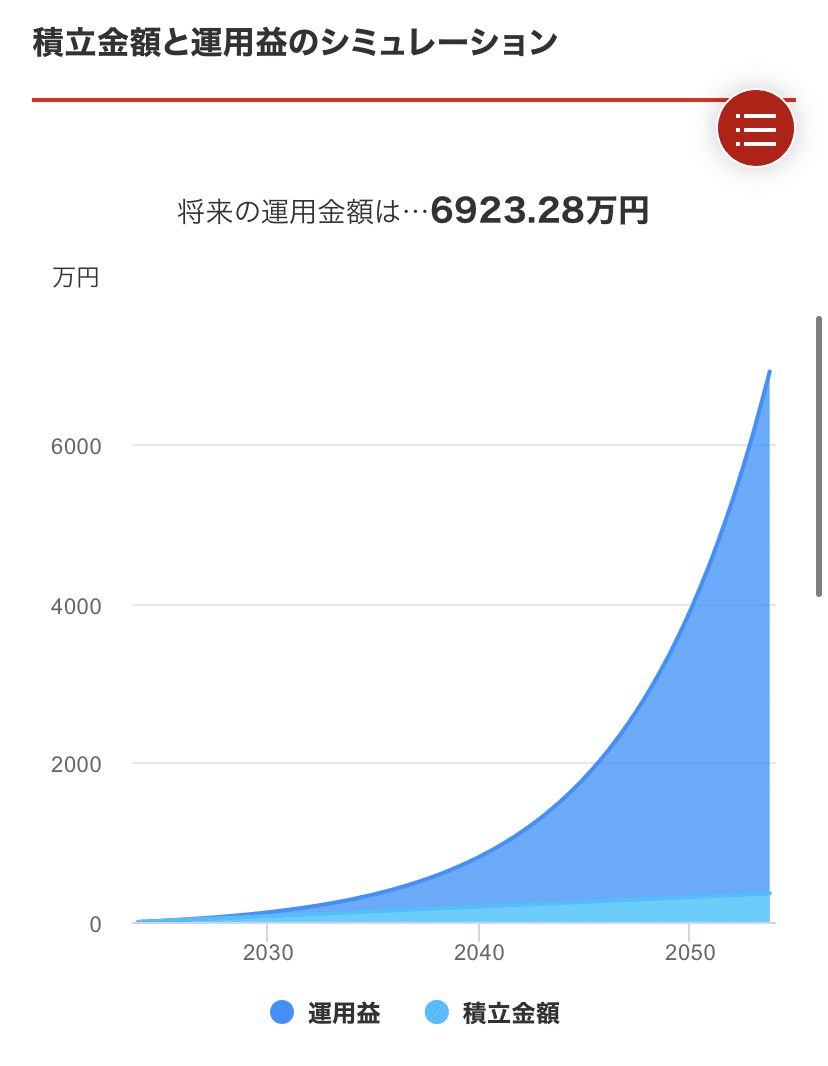

投資信託パターン。

毎月1万円分の投資信託を購入。

投資対象はみんな大好き稼がせ君も買ってる

全世界株式にします。

オルカンって言うとかっこいいので

覚えておくといいですよ。

なんせかっこいいってのは

メンタルにとって大事なんで。

金利はひとまず15%。

15%の金利ってけっこうバグ。

だって多く見積もった銀行が1%ォォ…

で、12万の15%は14,400円。

はい。

おわかりいただけましたか?

とりあえず脳死で銀行口座に

預金するのはやめましょう💔

少し、投資ええやん…

ってなってまきました?

■積立投資の武器

✅武器となるもの『複利』

この複利ってのは半端ないですよ。

金利というものには単利と複利ってのがあります。

【単利】

投資元本にのみかかる利子。

12万を10%の単利運用したら

↓

毎年12,000円の利息がついていく

10年後には120,000円の利息。

元本と併せて運用総額240,000円。

2倍。

【複利】

投資元本+利子に対してかかる利子。

よく雪だるま式に増えていくと言われる

パターンの金利システム。

12万を10%の複利運用したら

↓

1年後は12,000円の利息

2年後は元本12万+1万2千に対して

10%の金利がかかるので13,200円の利息

3年後は…………

・

・

・

毎年元本+利息に対して10%の利息がついて

10年後には191,249円のプラスで

運用総額は311,249円。

文字だけだとわかりにくすぎる!!!!

単利と複利の違いを

わかりやすく確認できるサイトあるのに

使ってなかった……

グラフにしてみたのでご確認ください!

ペタリ。

複利は金利のかかるベース金額が

雪だるま式にでかくなります。

元となる金額が大きいほうが

増えるペースもあがります📈💰

購入画面はこちら💁♂️

☑️買い注文(スポット購入)

✅積立注文

✅つみたてNISA積立注文

このnoteでは積立投資を推奨してますので

真ん中と1番右の積立注文から購入しましょう!

スポット購入が悪いわけではなく

無理なく継続していくことが必要です。

だから、

このnoteでは毎月の積立投資を推奨します。

大事なことなので2回言いました。

無理なく継続する最大のメリットは

メンタルに優しいからです。

あとは時間や体力的にもです!

■積立注文?つみたてNISA?

そんでもって積立注文とつみたてNISA…

どっちがいいの?

ありがとうございます。

いい質問ですね。

なにも投資をしていない方は

つみたてNISA推奨です。

なんせ運用益が非課税です。

投資って利益に税金かかります。

でもつみたてNISAならかかりません。

詳しくはこちらどぞ!

ちなみに2024年から新NISA制度になります。

2023年のうちに口座開設推奨です。

詳しくはこちらどぞ!

■絶対間違えないで!

利息をお小遣いにしちゃうかも…

わかる。。

わかります。

金の欲は強いです。

でも安心してください。

利息を受け取らなきゃあいいんです。

⚠️

ここで必ず再投資型を選んでください!!

複利の恩恵受けられませんので!!!

ここまで読んで

え、、投資しよ!

の気持ちになってきてますか?

■もっかい資産推移グラフを見ましょう

ではここで改めてnote冒頭のグラフを見返しましょうか。

パターン1

銀行(金利1%)に

毎月1万円の貯金を30年間続けた場合。

↓

パターン2

投資信託(金利15%)を

毎月1万円ずつ30年間積み立てた場合。

↓

投資信託の長期積立、バグじゃないですか?

毎月1万円投資したら30年後に6000万って…

複利の効果は

長い時間をかければかけるだけ

感じられます。

だから

✅複利を武器に

✅時間を味方に

この2点を駆使して投資をする必要があります!

このサイトで月の投資信託のシミュレーションできます。

目標額・期間・利率を設定すると

毎月いくら積み立てる必要があるのか

もわかります。

今回15%の金利で計算してますけど、続ければ安く買える時もあります。

金利20%や30%も全然現実にはありえます。

■てるおのパフォーマンス

てるおエアプ?って思われたら

すこし悲しみ🥺

なので載せます。

積立NISA口座です。

毎月勝手に積み立てるだけで

このハイパフォーマンス!

やっべぇ!!

爆益。

さて、しつこいくらいに伝えてきましたが

え、、投資しよ!

いかがですか!?

なりましたか🤗?

投資してる人としてない人の差は

近い将来必ずはっきりでます!!

てるお界隈(あるのか?)

の人たちには投資で心も未来も豊かに

なってほしいと心から思います!

お金の安心は人間の欲求でもかなり

重要な位置にあります。

マズローの欲求5段階説

で調べると色々でます🙆♂️

満たすべきところを満たして

楽しく生きましょう🤗

最後にキーワードでおさらいです!

✅投資信託

✅積立投資

✅積立NISA

✅長期投資

✅味方は時間

✅武器は複利

✅全世界株式=オルカン

✅再投資型

✅てるおはすごい

よくわからないこと

DMくださればお答えします!

投資で爆益しましょ!

投資信託でFIREするなら

稼がせ君のFIREの強化書一択

お金持ちマインドで投資しないと続かない🥺

👇アフィリエイトリンクです👇

この記事が気に入ったらサポートをしてみませんか?