植田日銀総裁の記者会見から見えてきたドル円相場の行方!

9/22に日銀金融政策決定会合があったが、前回発表(7/28)から、ドル円は138円から148円まで10円程度上昇。政府・財務省から円安けん制発言が頻発する中、植田日銀総裁の記者会見に注目が集まった。その内容と今後のドル円相場の行方を探った。

1.前回と今回の植田日銀総裁会見における為替相場に関する発言内容

前回、植田日銀総裁は、「YCC柔軟化の目的のひとつが円安対策である」と明確に述べ、行き過ぎた円安進行を抑制する役割をYCCが持つとの認識を示した。しかし、その一方で、「円安には、良い面もあれば、悪い面もある」との発言も行い、円安に対して、明確な懸念は述べなかった。

今回は、「為替相場に関しては、今後の経済・物価見通しに影響を与える観点から、注視している」と述べるに留まった。

債券市場の動きについては、「最近、若干長期金利が上昇したことについては、YCC柔軟化と整合的な動き」と述べる一方、円安についてのコメントがなかったのは、YCC柔軟化の目的を果たせなかったものの致し方ないという判断をしたものと思われる。

2.金融緩和の時間軸効果

植田日銀総裁は、「現在、賃金上昇と物価上昇の好循環が確認できるまで、粘り強く金融緩和を続ける」と述べるとともに、「それを確認できるのは、来年の春闘の内容が確認できるまで、1年近くかかる」とも述べており、こうした時間軸が提示されることにより、当面市場の過度な金融正常化観測が抑制され、長期金利が低位安定することが期待されることとなった。

3.国民認識とのギャップ

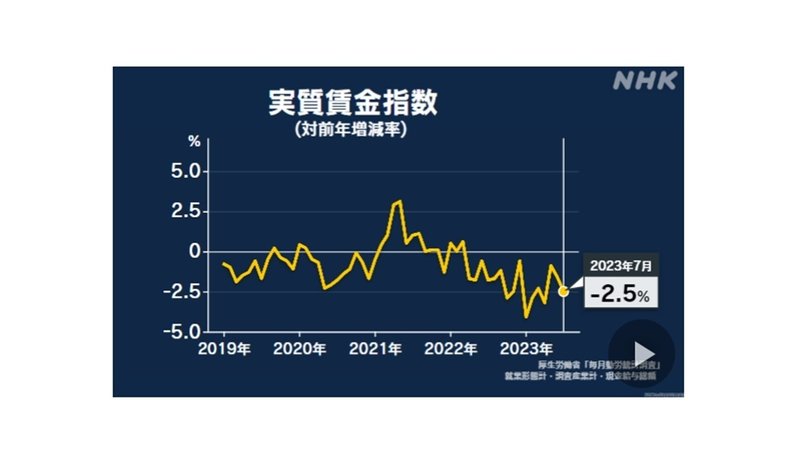

政府が掲げる物価目標の4要素である需給ギャップ、GDPデフレーター、単位労働コスト、CPIが目標を超えているにも関わらず、金融緩和に固執する論拠として、図表1の通り、実質賃金のマイナスが挙げられている。しかし、このまま金融緩和を続けると、円安が止まらず、輸入インフレが再燃する公算が高まるが、金融緩和をやめるリスクより弊害が大きくないと判断しているものと思われる。

一方で、金融緩和の継続による株高を受け、国民の金融資産が前年同月比5%近く増加、2,115兆円に達したが、個人消費支出は、前年同月比減少が続いている。金融緩和による資産効果が一部の富裕層に留まる一方、食料品価格が10%近く上昇し、一般国民の生活に悪影響を与えており、何のための金融緩和なのかとの不満の声も高まっている。

4.円安の功罪と期待される政策

円安には、食品・エネルギーコストの上昇という悪影響を及ぼす反面、企業の交易条件を改善させることで企業収益を増大させ、名目GDPを押し上げる効果がある。その結果として、税収を増大させる良い影響もある。

また、日本は、世界最大の対外純資産国であることから、円安が対外債権の価値を高める効果もある。その典型例が、日銀の外貨準備高である。現在行き過ぎた円安に歯止めをかけるために、日銀による円買い介入の可能性が指摘されているが、日銀の1兆3千億ドルに上る外貨準備の平均コストは、95円程度と推定され、現在のレベルで、1,000億ドル程度の円買い介入を行うと5兆円以上の為替益が発生する。

この為替益を、ガソリン減税や防衛費の財源に割り当てれば、円安の恩恵を広く国民に還元させるとともに、国益にも寄与することで国民の最大幸福に資するものと考える。

単に、円安是正という観点からではなく、より大きな視点からの外貨準備高の活用を期待したいところである。

5.日米の金融政策の方向性の違いとドル円相場の行方

米国のFRBは、来年末の政策金利見通しを5.1%に引き上げることで、現在の金融引き締めを長期間維持する姿勢を示した。一方、日銀は、現在の金融緩和を、賃金と物価の好循環が確認できるまで粘り強く続けることを改めて示した。これにより、日米の金利差は当面縮小に向かいにくい状況が確認され、ドル円相場の堅調地合いが継続することが予想される。行き過ぎた円安には、日銀による円買い介入も想定されるが、現在の金融緩和策との整合性がとれず、円安のスピードが高まった際のスムージングオペレーションの範囲内に留まるものと想定され、当面、緩やかな円安地合いが継続し、図表2の通り、昨年のドル円の高値である151円台を年末に向け、超えていく局面も想定される。

前回の日銀記事はこちら

20230926執筆 チーフストラテジスト 林 哲久

この記事が気に入ったらサポートをしてみませんか?