グループ監査はこう変わる

てりたまです。

監査法人で30年強、うち17年をパートナーとして勤めました。

今回は100%監査人向けの内容になっておりまして、善良な一般市民の方々には、恐れ入りますがまたの機会にお越しいただければ幸いです。

少しだけさわりを申し上げますと、「グループ監査」とは乱暴にはしょると子会社監査のことで、監査の基準が改正され、監査手続が少し変更されます。

タイトルも変更

さて、業界の内輪の方々だけになったところで、続けます。

なお、いつも通り、全面的にてりたまの勝手な意見で書きますので、いかなる組織の意見を反映したものでもありません。

1月18日にJICPAより「改正監査基準報告書600『グループ監査における特別な考慮事項』」が公表されました。

適用時期はちょっと複雑ですが、メインの規定の適用は大手法人で2025年3月期、ただし早期適用できるのでご注意ください。(以下、現在適用されている監基報600を「現行基準」、改正後のものを「改正基準」と呼びます)

子会社監査人に監査指示書(インストラクション)を送り、監査を終えて監査報告書(クリアランス)を返送してくれたら調書にファイルして、めでたしめでたし。そんな牧歌的な監査はいつのことだったでしょうか。

今やグループ監査と言えば、泣く子も黙る、検査コメント頻出エリアになりました。

そんなグループ監査の基準、監基報600の全面改正です。

まずタイトルが「グループ監査」から「グループ監査における特別な考慮事項」に変わったのには重要な意味があります。

これまで、グループ監査はほかの監査手続から独立した領域のように思われがちでした。そうではなく、シームレスに実施することを前提に、「ここには特別な考慮事項だけ書いてありますよ、ほかの監基報も当然適用されますよ」ということを強調しています。

「重要な構成単位」の廃止

いろいろ変更がある中で、クライアントを巻き込んで影響が大きくなる可能性のあるところが、「『重要な構成単位』の廃止」でしょう。

今回はこれに焦点を絞ってお話しします。

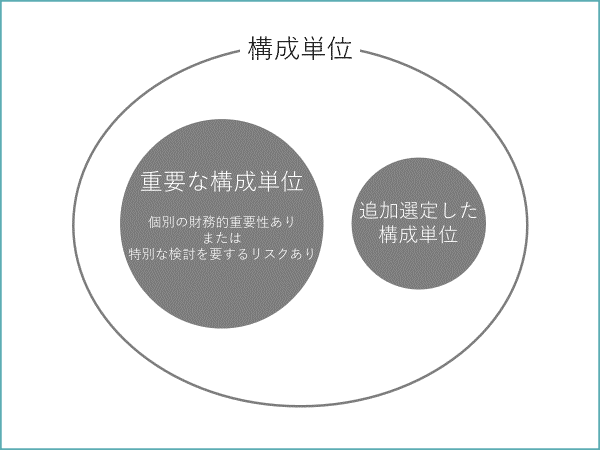

構成単位選択の概要

まずは現行基準をちょっと復習。

まず個別の財務的重要性がある構成単位と、特別な検討を要するリスクのある構成単位を「重要な構成単位」とするんでしたね? それでも不足する場合はその他の構成単位を追加して選定します(追加選定した構成単位)。

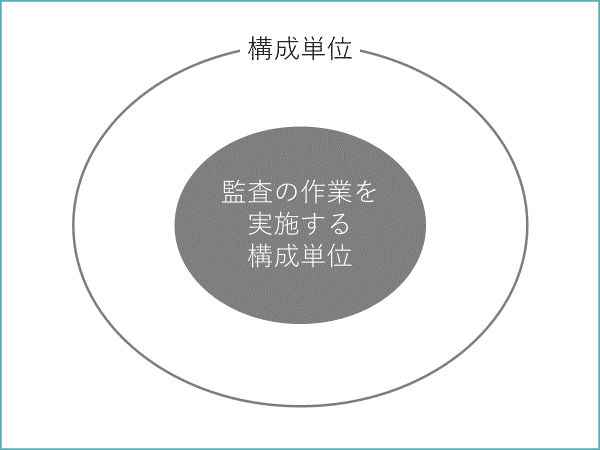

「重要な構成単位」が廃止されると、こうなります。

図示するまでもありませんでした。

シンプルになったすきまを埋めるのは、職業的専門家としての判断です。

「自分で判断していいの? ラッキー!」という人は、もはや地球上には存在しないと思いますが、要はちゃんと考えて、結論に至った過程を文書化しなさい、ということです。

構成単位の選定方法

どうやって「ちゃんと」考えるのかは、改正基準のA51項に定められています。

A51.監査の作業を実施する構成単位の決定は、職業的専門家としての判断に係る事項である。グループ監査人の決定に影響を与える事項には、例えば、以下が含まれる。

以下、箇条書きが続きます。

・構成単位に関連してグループ財務諸表におけるアサーション・レベルの重要な虚偽表示リスクを生じさせる可能性のある、例えば、以下のような事象や状況の内容

- 新しく設立された、又は買収された企業又は事業単位

- 重要な変化が生じた企業又は事業単位

- 関連当事者との重要な取引

- 通常の取引過程から外れた重要な取引

- 監査基準報告書315 第13 項(2)に従ってグループ・レベルで実施した分析的手続において発見された異常な変動

これは現行基準でも、追加選定する際の考慮事項として、新規設立や買収、重要な変更が挙げられているのをふくらませたものです。

気になるのは「アサーション・レベルの」というフレーズ。

改正基準では、構成単位を選定するときには、アサーション・レベルでのリスクのあたりがついていることが想定されているようです。

・グループ財務諸表における重要な取引種類、勘定残高又は注記事項の構成単位にわたる分散の程度。グループ財務諸表に対する企業又は事業単位における資産、負債及び取引の規模並びに内容についても考慮する。

現行基準でも、追加選定する際の考慮事項として財務的重要性は挙がっています。改正基準では、これまでの「個別に財務的重要性を有する構成単位」も含めてここで検討します。

・グループ財務諸表における全ての重要な取引種類、勘定残高又は注記事項に関する十分かつ適切な監査証拠が、識別された構成単位の財務情報について計画された監査の作業から入手されると見込めるかどうか。

これ、ちょっとよく分かりません。まだ構成単位を選定している段階で、まだどんな作業を実施するか決めていないのに、ここでどうして「計画された監査の作業」が出てくるのか。仮に選定してみて、それだと証拠が不足しそうだとなったら、ここに戻って追加を検討してください、ということでしょうか。

・過年度の監査において構成単位で発見された虚偽表示又は内部統制の不備の内容及び範囲

これは現行基準で、選定の留意事項とはされていなかったと思いますが、おそらくこれまでも考慮はされていたでしょう。

ただし、明記されたため、前期に虚偽表示や不備が発見されていたのに選定しない場合は、その理由の文書化が必要になりそうです。

・グループにわたり共通化された内部統制の内容及び範囲、並びにグループにおける財務報告に関連する活動の集約化の程度及びその方法

これが最後です。

これも現行基準で「共通のシステムとプロセス」として留意事項として挙がっていますね。シェアードサービスセンターを利用するクライアントが増えてきているため、内容はより詳しくなっています。

全体を通して、一番気になるのは、「アサーション・レベル」を念頭に置いて検討せよ、という部分。

JICPAが作成した改正基準概要に以下の図が載っています。

改正基準で全面的に強調されているのが「グループ監査人主導」。

とにかく構成単位をまるっと選定して「あとは子会社監査チームにお任せ」ではなく、構成単位の勘定科目(さらにアサーション)まで把握した上でのきめ細やかな計画が求められているようです。

選定した構成単位に実施する監査の作業

このnoteにたどり着いた方々のうち、95%はここまでで脱落されていると思われます。これを読んでいるあなたは、残り5%。いいことありますよ、きっと。

私もかなり息切れしていますが、もう1論点。

構成単位が選定できたら、どんな作業を実施するかを決める必要があります。

① 構成単位の財務情報全体に対するリスク対応手続の立案及び実施

② 一つ又は複数の取引種類、勘定残高又は注記事項に対するリスク対応手続の立案及び実施

③ 特定のリスク対応手続の実施

「リスク対応手続の立案及び実施」は、現行基準では「監査」ですが、内容に違いはないでしょう。

現行基準にある「財務情報のレビュー」は、なくなっています。

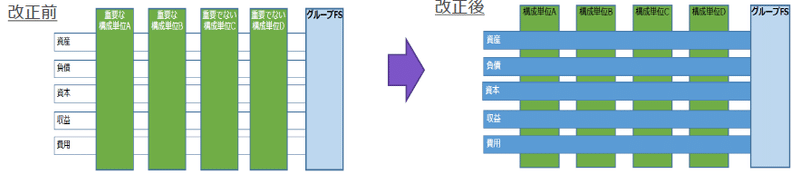

重要な変更点は、現行基準で「個別の財務的重要性がある構成単位」に対して①が必須であったのに対し、改正基準ではそのようなしばりがないこと。大きい構成単位でも、②、③を採用することが可能になりました。

グループ監査人の責任強化

クライアントへの影響がある部分から先に段取りしないといけないと考えて、今回は構成単位の選定について取り上げました。

しかし前述のように、改正基準では全面的に「グループ監査人主導」が強化されていて、実務的にはこちらの方が負担が大きくなると思います。

グループ監査人は、子会社監査チームに依頼するとしても、構成単位のことをよく理解し、子会社監査チームを指導し、その実施した結果が十分で適切かを判断、さらにその過程を文書化する必要が、これまで以上に広範囲に求められる。

かつてはブラックボックスになっていた子会社の監査ですが、今後はグループ監査人がより詳細までリードすることになります。

これまで以上に、海外も含めて監査全体をグリップしている感覚が強くなり、やりがいは大きいと思います。

負担も大きいですが、ぜひ意欲的に取り組んでください!

最後までお読みいただき、ありがとうございます。

この投稿へのコメントや、Twitter(@teritamadozo)などでご意見をいただけると幸いです。

これからもおつきあいのほど、よろしくお願いいたします。

てりたま

この記事が気に入ったらサポートをしてみませんか?