逃げ切れない世代は『金融資産は何で運用するのが正解か』

以前に『逃げきれない世代へ』へという閉塞感たっぷっりの私のクソnoteを記載しましたが、今回はその続きです。私自身へのメモでもあり、私のnoteのクオリティが余計に低くなっております。ご理解ください

逃げきれない世代へ|四苦八苦 (note.com)

天才P先生のnoteは下記のごとくです。

『これからの日本ではとにかく早く利確すべし』

上記も是非読んで欲しいのですが、少なくても保険医療は衰退戦のフェーズにはいってきているのは異論はないと思います。保険医療というパイが少なるなる中で昔よりも医師の数=プレーヤーが増えてます。医師派遣業の時給単価をみれば特に誰でもできる業務の給与は目に見えて5年ぐらいの期間ですら下がってきてます。ここで、特殊技能を身につければ稼げると思うのは早計で高度に特殊な技能などは施設に大きく依存する。すなわち、基幹病院等でしか実力を発揮できない。基幹病院は給料が求められる医療技術の割に安いんですよね。昔はそれを補ってあまりあるのが袖の下だったんです。潜在的な技術料は無税のお布施だったんですね。基幹病院で医長から部長職の外科系ならno taxなお金が当直に行かなくて良い程度には稼げてました。今はそれも消え失せつつあります。そのことは良いことだと思いますが、高度な技術を身につけるインセンティブが医師どうしの尊敬を得ることだけになってしまったのですね。

状況の分析が長くなってしまいましたが、今後大きく医師は稼げません。少なくても前の世紀の頃のような稼ぎはできません。医師個人が経験を積み、給料をupさせることは出来ると思いますが、それは前の世紀の同世代の医師を大きく下回ると思います。

私の少ないfollowerで、更に逃げ切りを念頭においておられる方が多い=日本が衰退し、医療の未来はもっと悪くなると思っておられる方が多いというバイアスがかかっていますが、このような金融資産の運用です。

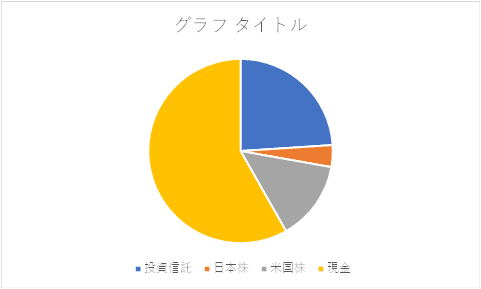

じゃはお前の金融資産の運用はどうなのかと言われると、私の資産状況は下記のグラフの通りでかなり保守的かと思います。

今の若い方はご存じないと思いますが、『お金は銀行に預けるな 金融リテラシーの基本と実践』という2007年に発行された本があり、

当時は今と違ってETFが未発達だったこともあり、私は投資信託(三井住友TAM-SMT グローバル株式インデックス・オープン)で資産運用を開始した経緯もあり、上記のような資産割合になっております(上記の本が出版されてからすぐに投資をしたのではないのですが)。一部三井住友TAM-SMT グローバル株式インデックス・オープンの私の運用成績ですが、下記の投資信託は時期がよかったこともあり5倍になりました。

現在も愚直に毎月の医師としての給料を天引き貯金してますが、その金額はほぼ全額をSBI証券でアメリカ株(ETF)や楽天証券で楽天・全米株式インデックス・ファンドという投資信託に投資し、金融資産のうち外貨建ての割合を経時的に高めつつあります。

シンプルにSBI証券でのみ資産運用しても良いのですが、ふるさと納税を楽天スーパーセールの時にする関係(SPU対策です)、楽天VTIという投資信託も購入しています。

今のドル円が適切な水準かは私には分かりませんが、日本に生活基盤があり、日本の社会保障に依存している多くの一般勤務医の場合は資産の一部を外貨建てで持つのは日本国と心中しないために必要だと思います。しかし今まで金融資産を円建ての特に、貯金でしかもっていなかった真面目な勤務医の先生で特にある程度の資産をもっている先生がいきなりドル転したりすると、少しのドル安でも発狂してしまいます。逆にほとんど資産のない若手の先生はストックの金融資産=ドル建てでも良い気もします。

資産運用に正解はないのですが、少し慣れてきたら個別株などに手を出したくなったり、もっと早く金持ちになりたくてレバレッジをかけてりもしがちですが多くの勤務医は失敗します(たぶんインデックスファンドの運用成績を下回ります)。

天引き貯金→ドル転→VTやVTIなどの少数のETFに定期買い付けなど仕組みを作ってしまえば毎月5-10分程度を寝当直中に費やす程度で下手にいじらない方が上手くいくことも多いと思います。

脳死プレイで資産運用をする方が一番いい気がしますよ。

この記事が気に入ったらサポートをしてみませんか?