インボイス制度について

今日は最近よく聞くインボイス制度について、私自身も気になったので色々調べてみました。

結構反対の意見を耳にしますよね。どのような制度なのでしょうか。見ていきましょう。

インボイス制度とは

2023年10月1日から導入される新しい仕入税額控除の方式

仕入税額控除とは、簡単に言うと仕入にかかった税額と売り上げの税額を差し引きするということ。

例として、

仕入に2000円の税金がかかった。売上として5000円の税金を受け取った。

払うべき税金は、5000-2000=3000円となる。

この方式が何やら変化するよう。

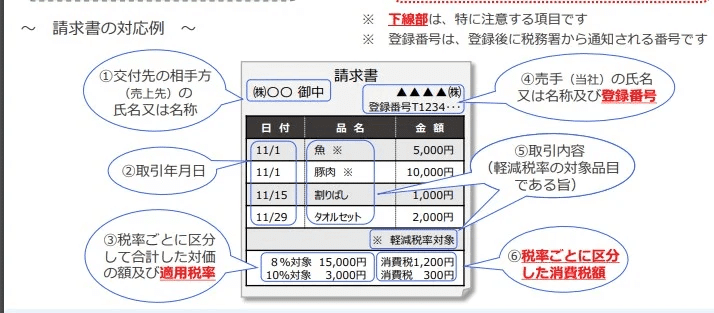

そもそもインボイスとは

こういった納品書や請求書のことです。

適用税率や消費税額が分かりやすく記されていることが分かりますね。

何が変わるのか

免税事業者(課税売上高1000万円以下の事業者)は、今まで報酬として消費税分も一緒にもらうことができていました。

例として、報酬が1000円だったら依頼主から1100円もらえていました。

しかし、インボイス制度が始まると消費税額分がもらえなくなります。上の例だと、1000円しかもらえません。

課税事業者(課税売上高1000万円以上の事業者)は、今まではもらった消費税の何割かを国に納めていました。

インボイス制度が始まると、税額控除する際にインボイスでないと税額控除できなくなります。

インボイスを発行するためには、課税事業者であることが条件です。

てことは?

課税事業者は、取引をする際にインボイスを発行できる事業者と取引したいはずですよね?(インボイスでないと税額控除できないから)

よって、これまで免税事業者だった人も課税事業者にならないといけなくなるということです。

猶予期間について

これまで免税事業者だった人がいきなり課税事業者にならないといけないのはきついから、猶予期間があるそうです。

2023年10月1日からインボイス制度が始まり、3年間は免税事業者からの仕入れでも80%の控除ができ、さらに3年間は50%の控除が可能だということ。

これ私は、いまいち意味が分からなかったんですが、インボイスを発行できる事業者に依頼するよりも得するんですかね?

まあいずれにしても、6年間のうちに課税事業者になってくれよってことですね。

最後に

今日は、超簡単にインボイス制度の基本的な部分をまとめていきました。

皆さんはどう思いますか?

私は、これから事業をしていくつもりなので別にかまいませんが、今まで免税でやってきていた方々にとっては、大打撃なのではないでしょうか。その方々の気持ちになって考えると、「なんで今更やねん」って思ってしまいますね(笑)

賛成反対意見は様々あると思います。皆さんの意見をお聞かせください。

サポートしていただけると、私がアイドルをサポートします。 冗談です(笑) ぜひ、よろしくお願いします!