著者が出版契約で知るべき7つの項目

mhidakaです。 #技術書典 9も終わって商業出版のお誘いもある出展者さんも多いと思うので今回は著者目線での契約ケーススタディをご紹介します。評判がよかったら追記したりしようかな。

対象としている書籍は技術書です。技術書は発行部数も桁違いに少なく書店でもマイナージャンルです。一般的なコミックや小説、新書はあてはまらないと思います。読み物としてお楽しみください。

誤字脱字、内容のあやまりなどあれば教えて下さい。修正すると思います。

契約とは何か

はじめに契約とは契約する甲・乙の両者にメリットがあって成り立つものです。相互のメリットがデメリットを上回るように取り決めて合意に至るという点が肝要です。自由意志に基づくので、どちらかが何かを強要するものではありません。強要されている・デメリットが勝る、そう感じたら契約しないという選択肢を思い出してください。

メリット・デメリットについて著者は把握しておくべきなのですが出版契約という個別契約ノウハウが世の中にでていないので今回特筆すべき点をまとめてご紹介していきます。またいずれも著者の視点です(出版社側の事情にも触れるのが公平ではありますが多視点になると読みにくいと思うので今回は割愛します)。

1. 出版契約書には雛形がある

あまり知られていませんがトラブルを予防するため一般社団法人日本書籍出版協会が契約書雛形を用意しています。こちらの契約書をそのまま利用している出版社さんはあまりないと記憶していますが契約内容は文言等かわりながらも包括しているので参考になります。

雛形だけではなく解説もあります。PDFを一読することを強くおすすめします。出版業界における契約のスタンダードや、なぜそうなっているのか?という背景を知っていないと、著者の思い込みだけで騙された!なんて思ってしまうかもしれません。次に解説の一部を引用してご紹介します。

引用元 https://www.jbpa.or.jp/pdf/publication/hinagata1kaisetsu.pdf

どのような背景があって契約で利用を制限しようとしているのかなど出版社の事情に突っ込んで紹介があり、不合理そうな項目の存在意義がわかります(が合意するかどうかは著者次第です)。技術書に特化した場合、細かい部分は異なってくるので雛形とちがうからダメだ!という鵜呑みにはしないように。

2. 出版契約は変更可能である

著者さんのなかでは編集者さんより「出版契約は会社でひな形があるのでこちらをベースにお願いしています」というセリフを聞いて勘違いされることがあるのですが契約は個別に取り交わすものなので細目を変更したり、条件を交渉できます。断られる場合は編集者が面倒くさがっているか出版社の縛りが強い項目(取次や販売書店との取り決めでどうしても譲れないラインがあるなど)です。後者は致し方ありません。

前者は残念ながら編集部に所属していないフリーランスの編集者さんで実際にありました。調整がめんどくさいという気持ちはわかるので相手が信頼できる編集者かは良く見極めましょう。

3. 出版契約は最初に確認する

出版業界の悪癖として出版契約の取り交わしを出版直前・もしかしたら出版後に事後で取り交わすことがあります。私自身何度も経験して驚きました。基本的に「先に渡してくれ」といって断られることはありません。何らかの理由で断られたときは「貴社雛形で構わないので一度目を通しておきたいのでください」と連絡してください。雛形がないということはまずありません。またそれでも受け取れない場合、なんらかの著者に不利な条項が組み込まれており、なるべく執筆完了後の引くに引けないタイミングで取り交わしたいという動機がある可能性が否定できません。もちろん私が知る限り、そのような出版社は多くなかったので強く主張していいでしょう。良心的な出版社であれば笑顔で最初に渡してくれます。

4. 印税受け取りが想定より低い

印税率の計算はかなり精緻に、出版社が損をしないように作られています。それはそうですね。経済性を追求するとそうなります(損をする提案をしてくる出版社は大丈夫か?という気持ちも湧きます)そのうえで納得いく=著者のメリットがあるか、が重要な観点です。

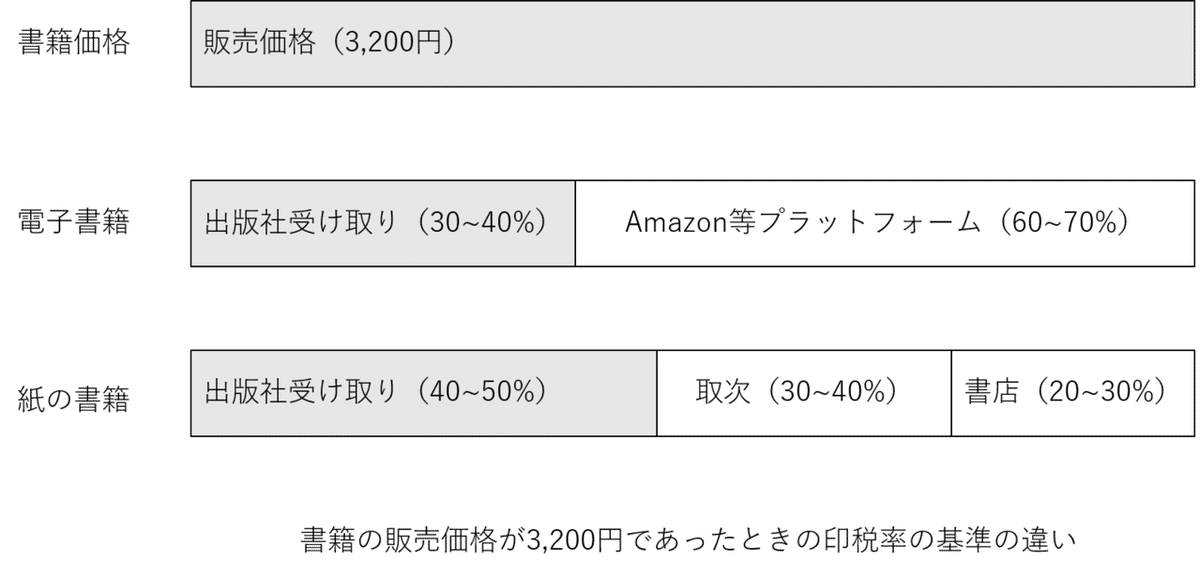

結論から書くと印税率の期待値は販売価格に対して5~6%程度です。

まず契約書を確認して印税が販売価格に対してなのか出版社への入金・受取額に対してなのかを確認してください。私が知る限り以前は販売価格がほとんどだったのですが、電子書籍が普及するに従い、スキームが変わってきました。

紙の書籍であれば10%(編集注釈:8%も普通とのこと)、電子書籍の印税率は30%が業界的には標準と聞いていますが、実際はブレがあります。紙の書籍を出版社入金額基準にしているところはめったに無いとおもいますが、PODなどの普及に伴い、ないとも言い切れないので比較のために記載します。ざっくりと上記の例に基づいた受取額は次の図のようになるでしょう。

業界的にも書籍は厳しいので出版社は潰れないように工夫をしています。個人的にも潰れないでほしいと思っています。良質な日本語の技術書はとても貴重なのです。しかし出版契約書にも見かけ上、印税率を低く見せないという工夫がされているのは紛れもない事実です。私は見かけの印税率と実質印税率と呼んでいます(正式な用語ではないです)。

紙の書籍はすでに実質印税率が6~8%となっているという話も聞き及びます。繰り返しになりますが契約は個別のためあまり内容が表にでてくることもありません。

電子書籍の見かけ印税率が25%の場合、実質印税率は5~7%です。

紙の書籍の見かけ印税率が10%の場合、実質印税率は4~6%です。

余談:この計算過程で必要となるパラメータ「出版社の受け取り分」はプラットフォームとの取り決め、取次との取り決めにNDAがあるためです。出版社からは門外不出です。著者が知るすべはありません(聞いても教えてくれません。もし教えてくれたなら、そのことがバレると編集者さんは大変怒られるので、言及せずにソッとしておいてあげてください)。ここでは簡単化のためにプラットフォーム・取次と一言で書いていますが、実際には電子取次など複数のマーケットへ提供する場合、沢山の取次と取引をする場合などがあり料率はバラバラです。AmazonのKindleプラットフォームだけを指したりすることは珍しいですし、独自の電子ストアを作る出版社さんも増えてきました。PODといったいわゆる高級なコピー機をつかったプリントオンデマンド、注文があってから1冊ごと作るパターンでも様子は異なります。

5. 著者の権利を制限される

出版契約では出版権の取り決めの際に2次利用を制限することがほとんどです。なぜなら出版社としては内容を他の場所で売られたり無料で公開されると売れなくなると考えているからです。次のことがらを継続したい場合は調整が必要です。

- 底本(本のベースとなる同人誌やブログ記事)の配布を継続したい場合

- 底本に対して商業図書版の内容を反映したい場合

- 商業図書版の内容を無償で公開するまたはブログなどで公開したい場合

実際には「売れなくなる」という因果は証明されていません。むしろ昨今のSNS事情では無料で公開していると読者が増えて結果、購入が増えるというケースも多いので、誤解に基づいていると感じるのですが営業部門が強い出版社などでは営業がOKと言いにくいことは通らないため、そうなっています。よくあるトラブルとしては同人版の配布停止を求められる、同人版へのアップデートを追加できなくなる。自分で書籍を売ろうとしたら出版権を設定されているため出版社から割引価格で本を買い、頑張って売って5%の印税と割引価格との利ざやを受け取るが同時に在庫も残る…など様々な悲しい出来事がこの出版権まわりの契約条項に起因します。

この条項があると、たとえ著者であっても・その本が売られてなかろうと商業出版物の改版しての公開や販売を勝手に行うことはできません。

6. 類似の出版物の規制がある

出版社や書店はあとから出た類似の本に対して「沢山同じ種類の本があると書店もにぎやかになるので良いですね!」とマーケットの拡大を喜ぶコメントを仰ってくれますが著者には同じセリフは言いません。多くの出版契約書には著者が類似書籍を執筆することを制限する項目がついています。

たとえばAWSで上梓した場合、他の出版社・同人活動を通じてAWSに関する書籍を書くことができないかもしれないのです。ここは注意しなければなりません。正直なところ「類似書籍を書きましたね?やめてください!」と言われることは稀であるとは思いますが、契約書にそう書いていて合意したならば有効なので(万一のためですという言い訳はできないので)リスクとして十分注意してください。可能であれば削除してもらうか将来の創作活動を制限するものではないと一筆加えてもらいましょう。

7. 契約内容の交渉をしようとしない

ここまでテンプレートとなる雛形をベースに解説をしてきましたが、著者にとって最も良くないのは出版契約について個別交渉を申し入れないことです。出版社が提示した条件は出版社に最も都合が良いようにできています。

しかし著者へデメリットを強要することとイコールではありません。たとえば電子版であれば発行部数ごとに精算するようにしている出版社がほとんどですがその点、出版社はノーリスク(実際には事務や編集費用はかかっているわけですが)というわけです。出版にあたってまとまったお金が欲しい場合、保証部数や保証金額について申し入れてもいいでしょう。保証部数とは最低1000冊など決まった発行があるものとして印税支払いを先行してもらうものです。紙の書籍では初版部数がそのまま保証部数となるケースもありますが実売部数に対して5割など係数をかける場合もあります(実売部数がこの5割を超えたら、追加で差額を貰うかたちです)。

保証金額は売れるまで待ってられないので先に10万円ください、など著者がタダ働きするリスクの負担を出版社にお願いすることになります。相手はプロなので一朝一夕にはいきませんが「5万円をイラスト利用料として」など制作費の一部を受け取ることは可能かもしれません。

たしかなことは交渉を行わなければこのあたりは絶対に提示されません。幸い、出版社によっては契約内容の変更は柔軟に対応してくれます。契約のゆるさはあるのですが油断しているとガチガチの契約書をもってくる出版社もいらっしゃります。良し悪しは著者のあなたが判断するしかありません(もし本当に心配なら連絡ください)。

Appendix 1. 部数の計算を思い込みでしない

印税率の基準値(出版社入金額なのか販売額なのか)に続いて部数の計算もいくつかの指標があり、出版社または電子媒体・紙媒体なのかで異なります。

紙の印税については特に印刷部数、実売部数があります。印税率の計算をする際に、どちらの部数を指しているかは確認してください。印刷部数は印刷所で刷る配本(書店へ配るためのものです)数です。実売部数は実際に売れた数となり、販売後半年または1年たたないとわからないので印税の入金はそれだけ遅くなりますし印刷部数(いわゆる初版部数)に対して印税がもらえると思っていたら実は実売だった、と支払い条件でがっかりしないようにしてください。

余談ですが技術書では1万冊売れれば大ヒットと言われています。10万冊売れれば近年まれに見る大ヒットです。そういう夢はありますが、初版部数は低下しており3000~5000部からドンドンさがって1000~2000部も珍しくありません。

余談:技術同人誌の初版が1000部を超えることもしばしばあるので数字の大小は評価しにくいですが正直な感想としては規模の下限・上限は異なるものの、誰かに届けるという数字の点では差が縮まってきたというのが正直なところです。まぁ自分で作ると在庫のようなリスクも売上も自分でコントロールできて楽しいみたいなのがありますから、闇雲に2元論で比較すると良くないですね。

Appendix 2. 本が勝手にセールされるんだけど…?

プラットフォーム/取次/書店、どこに事情があるのかは様々ですが電子書籍ではセールによって書籍が販売価格を下げて安売りされることがあります。

3,200円で販売していた書籍が半額セールで1,600円で売られていた場合、差額はどうなるのでしょうか。プラットフォームが補填するケースも過去はありましたが今は「出版社が損を被る」ことも増えてきました。このとき、印税の基準が出版社入金・受け取り額に連動している場合、著者も巻き添えを喰らいます。

電子書籍の販売についてはプラットフォーム・または取次や書店などの取引先の意向に押し負ける形で(ほぼ出版社のほうが立場が弱いです)昨今の契約書は値引き販売やセールを想定して作られています。しかし著者に細かく条件を伝える編集者は少ないです。

セールについては値段を半額にする代わりに10倍売ろうという手段です。にわかに信じられない話かもしれないですが、ちゃんとセールをすると本当に10倍売れるのでアプローチとしては非常に効率的です。実は著者も半分✕10倍=5倍の印税を手に入れるチャンスがあります…が、どの本も10倍売れるわけではありませんのでその保証はありません。事前の説明なしにセールを発見してしまうという説明不足が良くない体験・戸惑いを生んでいます。

重ねての余談ですが出版社の印税率設定が入金額に連動しているのは、出版が苦しいというのと販売方法が過去と変わってきたという時代の流れに合わせています。一昔前の電子出版契約であれば定価を基準としてセールでも満額の印税をもらえたりします。

商業化における本当に大事なこと

ここまで読み進めていただきまして、ありがとうございます!ここにたどり着いた読者であれば、大体の事情はご理解いただけたと思います。

技術書で商業出版を目指すべきかという問題に答えましょう。出版契約書をみていただくとわかりますが、これはユーザーやお客様に対するものではなくコンテンツ提供者としての責任について定義している対等な事業契約です。真剣に商業出版をやってみたいと感じるのであれば全力でエールを送ります。

商業化のお誘いは、出版社のもつ広域の誰かに届けるという著者が持てない力を得るために何が妥協できるのか、表現者としてどのような選択が取れるのか真剣に考える機会です。すこし冷たく聞こえるかもしれませんが、お客様のようなつもりで契約を取り交わすと痛い目をみます(労力・知識を奪われた!という感情は本当に悲しいものですし、何度もそのような相談を受けてきました)

昨今のマーケティングやSNSを考えると著者が出版社を越えうることも可能になってきています。個人が力を持てるのはとてもいい傾向だと私は思いますが、出版社が不要になったわけではありません。たまたま、その著者にとって成すべき事柄でなかったというだけです。

出版社の売れる本を見つける力、作る力は健在ですし、翻訳書など言語を越えた良書なども読者として楽しみに読んでいます。

本稿でも出版契約の落とし穴というかたちでデメリットを取り上げ、出版の仕組みをお伝えしましたが、これをもって何かを排斥する意図はありません。契約についてよく知って商業化に取り組むのか、それとも出版契約をせずに自分のコントロールできる範囲でより多くの読者を開拓するのか、選んでください。

考えるきっかけになれば幸いです。

おまけ

堅苦しい話が続いてしまったので商業出版のセールストーク集を過去聞いたものを中心にメモして終わりにしたいと思います。

基本的には技術書のようなニッチなテーマのものほど、セールストークを額面通りに受け取れないです。マンガや小説といった一般に広く普及しやすい書籍ほど額面通りの効果が発揮します。技術書は一般にニッチなほうなのでメモみたいになる感じ。技術解説+マンガのような組み合わせジャンルでは技術書かくひとよりは効果を発揮するという比較の話でもあります。セールストークを鵜呑みにしないでねという、ひねくれ話程度で読むといいかと。

転職するときの名刺代わりに:経歴書に書くことができるという意味ではYesですが実際はそうはならないでしょう。面接担当者はその知識が本物かどうか見極めるはずです。あなたが苦労して得たドメイン知識が名刺代わりです。そのためのツールとして書籍をかくならいいかもしれません。本を書いてるから、という一言だけで採用されるとちょっと不安になりますしね。OSS開発のほうがよっぽど名刺代わりになります。

本当に転職を検討されている方のためにアドバイスをしておくとリファレンスが取れるかたちでの技術活動がよいかとおもいます。勉強会に登壇して、他の発表者や聴講者とコミュニケーションをとるところからをおすすめします。

知名度が上がりますよ:実際には変わりませんが、なんとなく嬉しい気持ちになるのは間違いありません。印税率を考えると多くの場合、同じ時間をかけるなら本業で頑張ったほうがお得です。平成のはじめのIT書籍ブームでは家が立つほど儲かりました。

弊社の印税はXX%で他社よりいいですよ:大体は出版社入金・受け取り額を基準とした数字のマジックです。また保証部数をなくしたり、保証金額を設定しないことで達成している数字である可能性が高く、よく読むと業界標準に近づいていきます。その上で本当に条件がよい出版社さんもいらっしゃいます。実名を出すとご迷惑がかかるかもしれないので伏せておきますが、おすすめです。

親が喜びますよ/親戚に自慢できますよ:たしかに喜んでくれますが他の方法のほうが親を喜ばせるのには効率的です。

この記事が気に入ったらサポートをしてみませんか?