米ISM非製造業失速 原油価格反落 ロシアデフォルトの恐れ

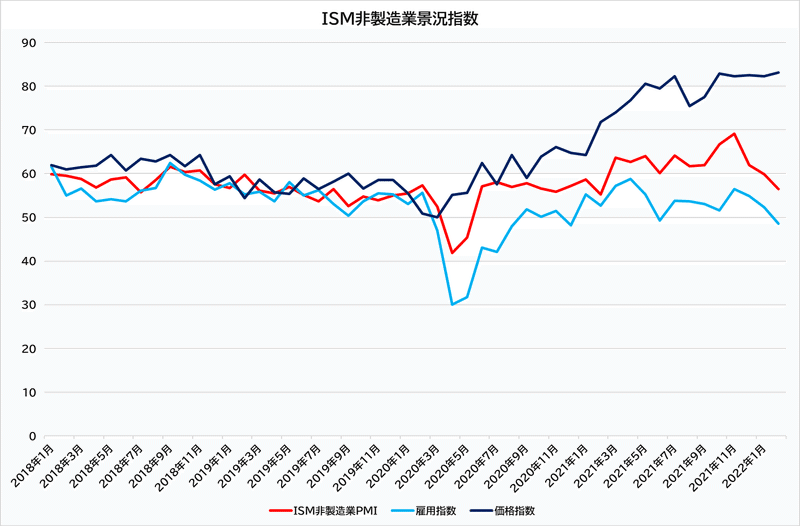

米ISM非製造業景況指数 2月も成長鈍化ー供給と人材不足が原因

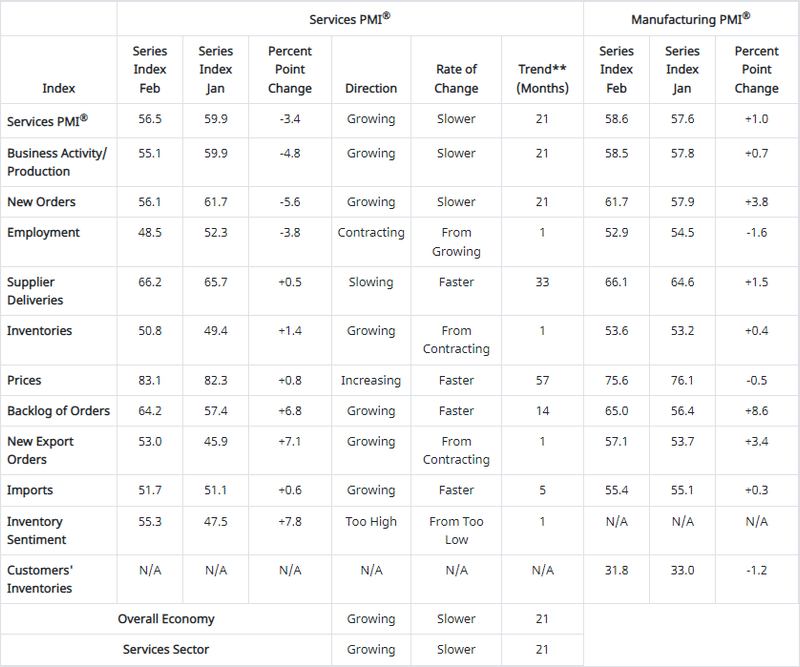

ISMが発表した、2月の非製造業景況指数は、供給のボトルネックと労働力不足が長引く中、総合指数が3ヶ月連続で低下し、企業活動の伸び悩みが続いていることが示唆されています。

サービス業は21ヶ月連続で成長を続けていますが、2月は1月の59.9から3.4ポイント低下して56.5となり、2021年2月の55.9以来の低水準にとどまり、過去最高だった11月の68.4を大きく下回っています。

一方、火曜日に発表された、ISMの米製造業部門指数は4ヶ月ぶりに上昇し、新規受注と11年ぶりの速さで伸びた受注残を背景に、14ヶ月ぶりの低水準だった1月の57.6から2月には58.6に上昇しています。

ISMサービス業調査委員会のアンソニー・ニーブス委員長は声明で、「回答者は引き続き、サプライチェーンの混乱、生産能力の制約、インフレ、物流の課題、労働力不足による影響を受けている」と述べており、「これらの状況は、パネリストの企業が需要を満たす能力に影響を与え、企業活動や経済成長の冷え込みにつながっている」との見解を示しています。

新規受注指数は、1月の61.7から2月は56.1と5.6ポイント低下し、物流のボトルネックが引き続きサービス業に打撃を与えており、供給業者納品指数は66.2で、1月の65.7から上昇しています。(50を超えると納入の遅れを示します)

製造業のサプライチェーンの制約が下降線をたどっているため、サービス業では依然として供給の遅滞が見られています。

雇用活動は、2021年6月以来初めて縮小しています。雇用指数は2月は48.5となり、1月の52.3から3.8ポイント減少しました。回答者は、より高い賃金や在宅勤務の選択肢を求めて退職する人や離職する人が出てきており、正社員と契約社員の両方の雇用に大きな問題を抱えている などのコメントが寄せられており、また 「空いたポジションが埋まらず、求職者はより高い報酬を求めている」と労働者不足と採用難を示しています。

サービス業が支払う材料やサービスの価格は、2月に57ヶ月連続で上昇し、価格指数は83.1となり、、1月の82.3より0.8ポイント高くなっています。

ウクライナ危機の影響について聞かれたニーブス氏は、燃料価格の上昇につながっているため、「全体的に」サービス業に影響を及ぼしていると述べています。

回答企業からのコメントには、原材料の高騰、人手不足、賃金上昇、供給問題が、依然としてサービスや商品などの価格設定に影響を与える主要な問題であると指摘しており、これらの課題はパンデミック以来、最も高い水準にあると述べています。

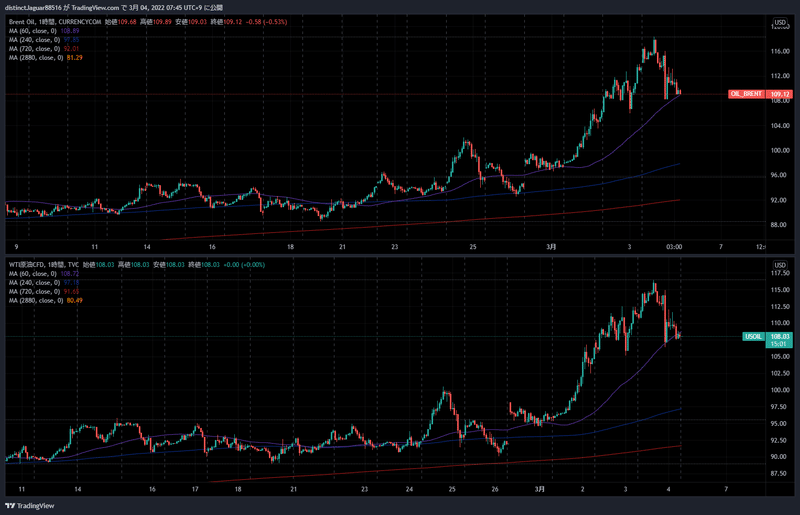

原油価格は4日ぶりの反落

原油先物価格は、4日ぶりに反落しています。一時はBRENTで118ドル、WTIで116ドルを超える水準まで高騰しましたが、ウィーンで開かれているイランとの核合意再建交渉について「イランが72時間以内で合意を受け入れる」との報道が流れると急落しています。

なお、会談後イランは「残された問題が全て解決するまで、合意に達したとはだれも言えない」と慎重な姿勢を見せていますが、国際原子力機関(IAEA)のグロッシ事務局長は、5日のテヘラン訪問によりイラン核合意再建に向けた「道が開かれる」可能性があると述べています。

原油価格は直近3日間で20ドルも高騰しています。一部では、この高騰はオプション市場が関係した踏み上げによるテクニカル的なものとの見方もあり、昨日のイランの核合意のHLは噂の域に過ぎませんでしたが、ロシア制裁を懸念したOP市場や先物市場でのポジションの持ち高調整などが起きたのかもしれません。

CBOEのOVXを見てもそこまで急騰する兆しも見えていないため、ウクライナ情勢などを見極めながら、ここ数週間内で落ち着く兆候が見えてくるかもしれません。

但し、原油価格はインフレに直結するため、引き続きその推移を注意深く見ていく必要があります。

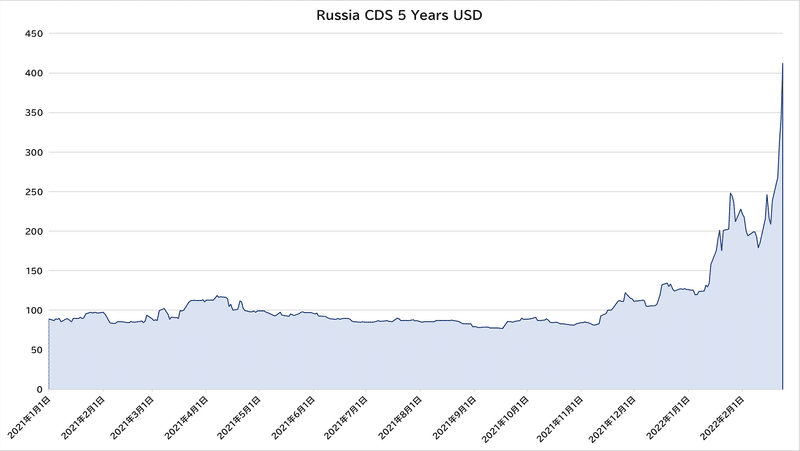

ロシア国債はデフォルトか

ロシアに対する経済制裁の影響で、ロシア国債のデフォルトが懸念されています。

S&Pはロシアの格付けをCCC-に引き下げ、今後さらに格付けが引き下げられる可能性があると警告しており、ロシア国債を保証するクレジット・デフォルト・スワップ(CDS)はデフォルト(債務不履行)確率56%を示唆しています。

また、ロシア国債の保有者は、資金を回収できないのではないかという疑問を抱き始めており、ロシア政府はクーポンを支払っているが、ウクライナでの戦争と外貨準備凍結の中で投資家が資金をいつどうやって受け取れるかは不透明な状況です。

ロシア中央銀行は、送金停止は一時的措置だとしていますが、金融システム崩壊の中でロシアが債務を履行するモチベーションにも疑問視されています。

ロシア中銀が何らかの発表をしない限り、ロシア債がデフォルトしたかどうかを投資家や格付け会社が判断するには時間を要すことになります。

ロシアに対する経済制裁が功を奏している表れですが、デフォルトとなれば金融市場に与える影響も大きくなるため、推移を注意して見ていきたいと思います。

パウエル議長 3月の利上げを再表明

パウエルFRB議長は、上院銀行住宅都市委員会の公聴会で証言し、「ウクライナへの侵攻が始まる前に想定していた計画に沿って、今後も政策を進めていくのが適切になる」と表明しました。

ロシアによるウクライナ侵攻については、インフレと成長の両方にリスクをもたらしていると説明し、インフレへのリスクに関してはエネルギーと商品の価格上昇を指摘しています。

成長リスクについては、地政学リスクの強まりで投資が減ったり消費が落ち込む可能性を挙げ、このほか、ガソリンの値上がりも家計を苦しめる要因になるとの認識を示しています。

3月の利上げは、25bpで実施されることで確実視されますが、パウエル議長は50bpの大幅利上げの可能性も否定しておらず、この先のインフレ、景気動向を見ながら、金融政策の方向性を見極めることになります。

今日の予定

日本の経済指標など

08:30 1月失業率・1月有効求人倍率

海外の経済指標など

16:00 独 1月経常収支・1月貿易収支

18:30 英 2月建設業購買担当者景気指数(PMI)

19:00 EU 1月小売売上高

22:30 米 雇用統計

今日は米国の雇用統計が発表されます。非農業部門雇用者数(NFP)は40万人増、失業率は3.9%に改善、賃金は前年比で5.8%増の事前予想になっています。

昨日のISMでの非製造業の雇用指数は48.5と低下しており、低下要因は労働力不足と見られています。昨年末の求人数は過去最高に近い1090万人だったため、企業が採用に苦慮していることが浮き彫りになっている状況です。

2日に発表されたADP全米雇用報告では、2月は中小企業の雇用者数が減少しています。サービス業と中小企業の雇用低迷は、2月のNFPのマイナス要因となりますので、今日の結果にどの様に反映されるのか注視したいと思います。

ウクライナ情勢では昨日は2回目の停戦協議が行われましたが、あまり大きな進展はありませんでしたが、双方は戦闘地域からの民間人避難と医療品・食料を確保するための人道的な回廊を設けることで合意し、避難が行われている間は回廊周辺で休戦する可能性もあり、連絡用の特別な手段も設置されると見られています。

一方、プーチン大統領はマクロン仏大統領に対して、ウクライナ侵攻の目的を果たす計画だと言明しています。仏大統領府の当局者によると、プーチン大統領の要請で両首脳が協議しましたが、プーチン大統領はマクロン大統領に対し、ウクライナでは全て自身が計画した通りに進んでいるとし、状況はいっそう悪化すると警告。マクロン大統領はロシアの動きを非難したが、プーチン大統領はキエフを爆撃したり民間人に危害を加えたりはしていないと主張したとコメントしています。

民間人の安全確保と人道支援が講じられることは緊張緩和の兆しが見えていますが、プーチン大統領のコメントからはロシア側が譲歩する姿勢が見えておらず、依然として先行きは不透明なままです。引き続き、HLに右往左往する環境が続くと思われ、警戒が必要です。

それでは今日もよろしくお願いします。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

TEAM MAGICIANSは、オンラインのトレーダーズコミュニティーです。

参加はこちらから。

この記事が気に入ったらサポートをしてみませんか?