米国5月耐久財受注

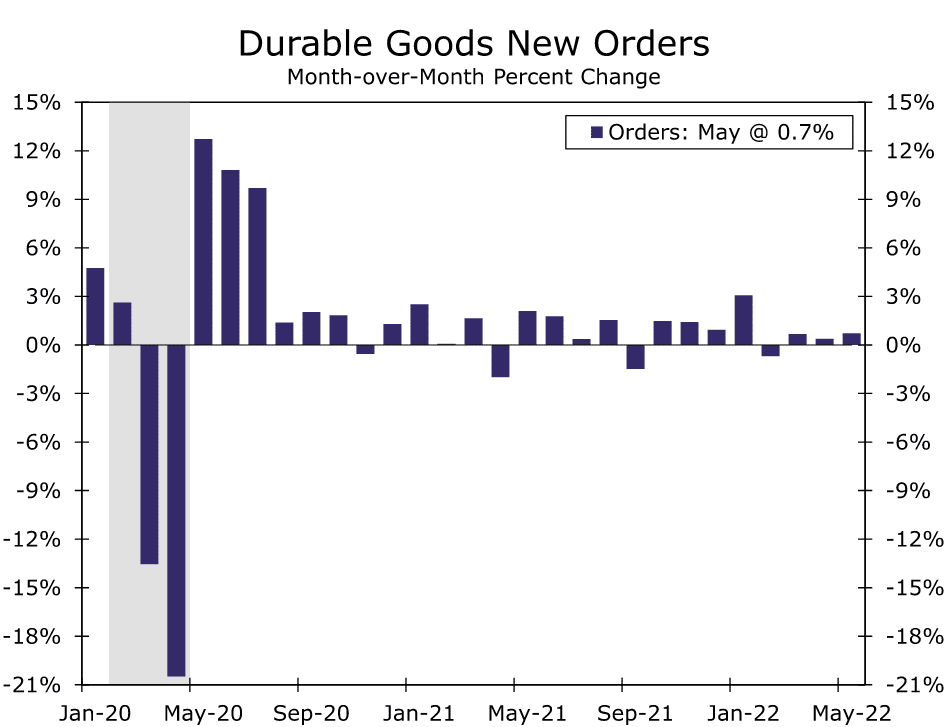

商品需要の軟化や地区連銀製造業調査における活動鈍化の兆候にもかかわらず、5月の耐久財受注は予想を上回る好調な伸びを記録しました。

コア資本財の出荷が幅広く増加したことで、第2四半期の設備投資の見通しが上向ことも想定されます。

5月の耐久財受注の結果からは、製造業に減速の兆しをは見られません。

前月比0.7%の大幅な増加で、市場予想を大幅に上回っており、この好調さは幅広い分野で見られ、ほとんどの項目でプラスとなっています。

パンデミックの当初は、企業や家庭で自動車や家電製品などの耐久消費財に積極的に支出しました。しかし、インフレと金利上昇という2つの不安材料が、少なくとも消費者側の消費意欲を減退させています。

5月の耐久消費財の最新の結果は、これまで製造業活動を特徴づけてきた力強さが、まだ減速の兆しを見せていないことを示しています。

今回のレポートでは、第2四半期の設備投資の見込みが上方修正される可能性が高いということも見えてきており、製造業にとって供給問題が緩和される兆しもあります。

最近の大手小売企業の在庫過多に関するニュースでは、小売在庫の過剰修正に関する懸念を煽りました。過去2四半期に過去最大規模の在庫積み増しがあり、耐久財在庫は過去16ヶ月間、いずれも増加しました。

このデータは在庫補充を急いでいることを示唆していますが、依然として堅調な売上高を考慮すれば、在庫はまだ懸念される水準ではないと想定されます。実質小売在庫対売上高比率は3月(最新版)時点で1.17となり、これは1年ぶりの高水準ですが、過去1年間の平均値である1.38を大きく下回っています。在庫の回復は、サプライチェーンの問題が徐々に緩和されつつあることを示すシグナルであるとも受け取ることもできます。

在庫が徐々に回復していることから、サプライチェーンの一部が再び機能していることを示すとするらば、企業が必要な材料や労働者を調達できれば、金利上昇の圧力が大きい住宅や個人消費といった他の経済分野よりも、製造業がより持続可能な成長軌道に乗る可能性が見えてきます。

需要が冷え込む中でも、受注残が製造業の活動を支えることが可能であり、今回の発表では、少なくとも5月までは需要が持ちこたえ、製造業の受注が増加していることが示されました。

そのため、GDPの設備投資の先行きに直結する非国防資本財(航空機を含む)出荷が5月に1.6%増加しました。これは7年連続の増加であり、今期は設備投資が持ちこたえることを示唆しています。

3ヶ月平均の年率換算では、5月までのコア出荷は10.3%増となっています。耐久財受注は名目値であり、インフレ調整をしていないため、これらの伸びは物価上昇も考慮する必要があります。

資本財のPPIは過去3ヶ月間、年率平均で11.9%上昇しており、物価上昇が第2四半期の実質設備投資の伸びを圧迫することが示唆されています。それでも、コンピュータと関連機器以外の耐久財のすべてのカテゴリーで先月は出荷が増加しており、今回の結果は産業全体に渡る幅広い改善を示唆しています。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

Twitterもフォローをお願いします。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?