今週の振り返りと来週のポイント

今週の経済の動き

米国 住宅市場の "リセット "が始まる

今週はパウエルFRB議長の議会での証言に市場の注目が集まりました。

パウエル議長は、水曜日に上院銀行・住宅・都市委員会、木曜日に下院金融委員会で、連邦準備制度理事会の半期金融政策報告書を提出し、議会証言を行いました。

パウエル議長は証言の中で、先週のFOMCでFF金利の目標値を75bp引き上げた際の声明文と記者会見で既に表明された内容をほぼ繰り返しています。

要するに、FRBは物価上昇圧力の拡大を経済の長期的健全性に対する重大なリスクと見ており、インフレ率を目標の2%に近づけるために必要なことをするつもりであるということです。

パウエル議長の証言は、6月の75bpの利上げに続き、次回7月のFOMCでさらに75bpの利上げを行う可能性が高いという市場観測の信憑性を高めるものでした。

さらに、パウエル議長の発言は、75bpsの引き上げが一般的になる可能性はないものの、FOMCが今後数ヶ月間、FF金利を迅速なペースで引き上げ続けるという根拠を追加するものとなっています。

パウエル議長の証言はほとんどサプライズがありませんでしたが、パウエル議長は、インフレ抑制のために金融引き締めを行うと景気後退につながる可能性があることを認めています。

今後2年間のいずれかの時点で景気後退が起こる可能性が高いと想定され、FRBが積極的な金融引き締めを行わなかったとしても、インフレは過去40年間見られなかったペースで進行しており、いずれ消費者と企業はコスト上昇の環境に対応するため、支出を抑制することになると思われます。

家計と企業のバランスシートは現在も強固な状態にあり、経済成長がマイナスに転じたとしても、影響は軽微で、比較的短期間にとどまる可能性が高いかもしれません。

パウエル議長の証言では、住宅市場の現状について議員からの質問がありました。

6月FOMC後の記者会見で、パウエル議長は、FRB当局者が最近の住宅ローン金利の上昇を注意深く監視しており、おそらく住宅購入者は 「リセット 」を必要としていると述べています。トーンは不吉に聞こえましたが、パウエル議長は、住宅市場が、供給と需要がより一致し、住宅価格の伸びが所得の伸びとより密接に一致する、よりバランスのとれた状態に戻る必要があることを示唆したに過ぎないのではないかと思われます。

パンデミックにより、世帯スペースに対するニーズが高まり、戸建住宅に対する需要が急増した一方で、在庫は歴史的な低水準に落ち込んでいます。

この需給の不均衡が、所得を大きく上回るペースで住宅価格を押し上げ、多くの購入者にとって住宅が手の届かないものとなっている要因と思われます。

これまでの低金利による資金調達コストも需給格差を生む一因となっており、FRBは金利の上昇によって不均衡を解消することを期待しています。

住宅ローン金利の急激な上昇は、すでに一戸建て住宅の需要に大きな影響を与えており、5月の中古住宅販売件数は3.4%減で、4ヶ月連続の減少となりました。

しかし、住宅購入のペースが鈍化しているため、在庫が若干増加していることが、このところの販売不振の裏付けとなっています。売主は天井が近いことを察知して、売り出しに殺到しているようで、現在の販売ペースで在庫を完全に売り切るのにかかる期間を示す月間供給量は、5月に2.6カ月に上昇し、2021年8月以来の高水準となりました。とはいえ、まだ月次供給量は通常、住宅市場の均衡を示す4~6カ月を大きく下回っている状況です。

住宅購入の後退は、中古市場だけにとどまりません。今年に入ってからの新築住宅販売はかなり減速しており、2022年の最初の4カ月はいずれも減少しています。

しかし、5月は10.7%という驚くべき販売数の伸びを示しました。この増加により、新築住宅の販売ペースは、2021年5月に記録したペースを5.9%下回ることになります。

5月の新築住宅販売件数が回復した理由は、借入コストがさらに上昇する前に、比較的有利な住宅ローン金利を確定させるために、購入者が購入を急いだ可能性が高いからであり、同様に、金利上昇への期待も、ここ数週間の住宅ローン購入申し込みの増加に拍車をかけた模様で、住宅ローンの申込は、先週は7.9%、先々週は8.1%増加しています。

然しながら、最近の新築住宅販売と購入申し込みの改善は、借入コストの上昇が今後数ヶ月の間に住宅販売の急減速をもたらし、住宅市場の「リセット」が進行中であるという見方を変えるものではありません。

Global 成長鈍化、インフレ率上昇、金利上昇の傾向が続く

今週は、国際経済に関するニュースに関しては、基本的に同じことの繰り返しでした。

欧州では、ユーロ圏の経済成長が徐々に減速していることを示す証拠が増え、英国では成長が鈍化していることを示す証拠がさらに増えています。

ユーロ圏のサービス業PMIは5月の56.1から6月には52.8へと予想を大幅に下回る結果となり、ドイツのサービス業PMIは52.4に低下し、フランスのサービス業PMIは54.4に低下しています。ユーロ圏の製造業PMIも6月は52.0と予想以上に低下しました。

しかし、成長の減速がより顕著になる可能性を示す証拠がある一方で、投入・生産価格指数は依然として過去最高水準に近く、インフレ圧力が続いていることを示しています。

その結果、経済成長の鈍化が見込まれる中でも、ECBは7月の金融政策決定会合で預金金利を25bp引き上げると予想されます。

英国では、6月のPMIは予想をやや上回ったものの、全体として緩やかな成長鈍化と整合的な結果がとなっています。

6月のサービス業PMIは53.4となり、アップサイドサプライズとなりましたが、これは4月と5月に急激に低下した後であり、英国の6月製造業PMIは、5月の54.6から53.4へと予想をわずかに上回っています。

ユーロ圏と同様、英国のPMI調査でも、投入・生産価格指数は低下したものの、過去最高水準に近い水準にとどまっており、インフレ圧力の持続が示唆されています。

英国の他のデータも、インフレ率の上昇と成長率の鈍化というテーマと一致しており、英国の5月消費者物価指数は予測通り前年同月比9.1%とわずかに上昇し、5月小売売上高は前月比0.5%減となり、4月の上昇から一転して減少となりました。

Global 政策金利は上昇基調を維持

カナダでは、今週は堅調な成長とインフレの加速の両方がニュースとして取り上げられました。4月の小売売上高は前月比0.9%増と予想をやや上回り、3月は0.2%増に上方修正されています。実質小売売上高も前月比0.9%増となり、第2四半期は堅調なスタートとなっています。

より重要なのは、5月のカナダ消費者物価指数(CPI)が予想以上に上昇したことです。ヘッドラインインフレ率は前年同月比7.7%に上昇し、コアインフレ率の平均値も4.7%に上昇しました。

カナダ中銀の政策担当者の最近のタカ派的なコメントも、より大きな利上げへの扉を開くものであり、カナダ中銀が7月中旬の金融政策発表会で政策金利を75bp引き上げて2.25%にすると予想されています。

カナダ中銀の利上げ幅が拡大すると予想される中、ノルウェー中銀は今週の金融政策発表で利上げを実施しました。

ノルウェー中央銀行は政策金利を50bp引き上げて1.25%とし、コンセンサス予想が25bpより低い引き上げであったことから、タカ派的なサプライズとなりました。

ノルウェー中央銀行は、経済活動が堅調であること、経済の余力が限られていること、インフレ率が目標を上回っており、しばらくはこの状態が続く見通しであることを理由に挙げ、政策面では、8月の会合で25bpの利上げを見込んでいますが、50bpの追加利上げも排除していません。また、政策金利の予想を引き上げ、2022年第4四半期に2.0%前後、2023年第1四半期に2.5%前後を見込んでいます。

金利動向 SOMAが量的引き締めを開始

今月、国債と政府機関モーゲージ担保証券の元本支払額数十億ドルがニューヨーク連銀の公開市場口座制度(SOMA)に再投資されなかったため、FRBはバランスシートの正常化計画を正式に開始しました。

6月のFOMCで決定されたFF金利の目標75bp引き上げに続きスポットライトが当たっていますが、FRBのバランスシートの縮小プロセスもFRB当局者の頭をよぎっています。

イエレン前議長(現財務長官)はかつて「ペンキが乾くのを見る」ことにたとえ、パウエル議長はバランスシートの縮小を「バックグラウンドで実行する」と約束しましたが、量的引き締めは高インフレに対する金融政策の対応で二次的な手段になります。FOMCは5月に発表した計画を堅持し、インフレ率の上昇に伴う量的引き締めのプロセスに変更を加えていません。

FRBのバランスシートは2020年3月第1週以降,当時の4.2兆ドルから現在の8.9兆ドルへと2倍以上に膨らんでいます。

新型コロナウィルスのパンデミックに対する対応は,買い入れの規模とペースの点で、2008 年から 2009 年の大不況の間とその後に実施された3段階の量的緩和よりも大きいものでした。

量的緩和は、混乱した金融市場の流動性を維持し、長期金利に低下圧力をかけるのに役立ちました。経済が大幅に強化され、インフレが高騰し、金融市場が新型コロナウィルスによるストレスを受けなくなった今、バランスシートの縮小はインフレ抑制というFRBの目標を支えるものです。

今年3月以来、約8.9兆ドルを安定的に維持してきたFRBは、今月、バランスシートの縮小を開始しましたが、FRBが受け取るすべての国債とMBSの元本支払いがバランスシートから流出するわけではないことに留意する必要があります。

FRBの意図は、毎月の上限を超える元本支払いを再投資することであり、この縮小上限は財務省証券で月300億ドル、MBSで175億ドルであり、9月にはそれぞれ600億ドル、350億ドルに増加します。

従って、FRB のバランスシートの減少はバケツの中の一滴に過ぎません。しかし、長期的には、FRBのバランスシートの縮小は金融環境をさらに引き締め、高騰するインフレとの闘いを助けることになります。

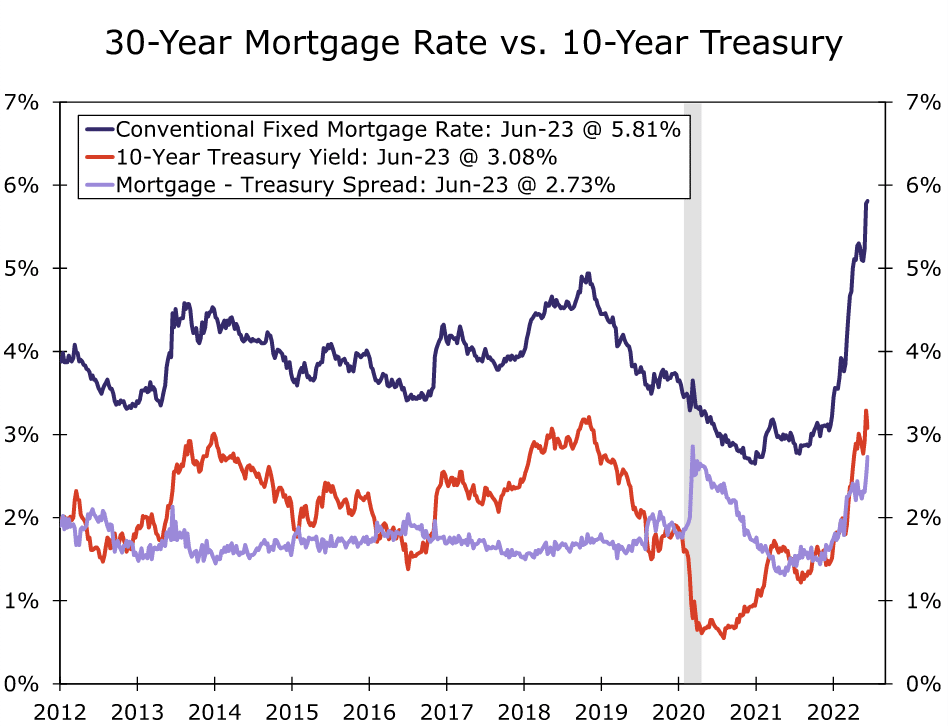

Credit Market 住宅ローン金利上昇の真の影響はまだわからない

フレディマックの発表によると、30年固定金利型住宅ローンの平均は5.81%と前週の平均5.78%から上昇し、今週も住宅ローン金利は上昇しており、成長が大幅に減速していることを示しています。

前週は55bpの急上昇で、1週間の急上昇幅としては1987年以来最大でした。

この歴史的な急騰により、住宅ローン金利は2008年11月以来の高水準を記録し、2021年の平均住宅ローン金利2.96%の2倍に迫る勢いとなっています。

注目すべきは、金利の上昇が10年債利回りの動向と乖離していることで、10年債利回りは6月14日に3.50%の高値をつけた後、昨日の時点では3.13%まで低下しています。

住宅ローン金利と10年債利回りは通常、連動して動く傾向がありますが、両者のスプレッドは2021年末から1%ポイント以上上昇しており、スプレッドは現在、2020年3月以来の高水準にあります。

2022年の住宅ローン購入申し込みは右肩下がりに推移しており、住宅ローン銀行協会の申込み指数は今年に入ってから14.3%低下しています。

住宅ローン金利の上昇は、最近、成長が鈍化している住宅市場の急激な変化に拍車をかけており、5月の中古住宅販売件数は3.4%減の541万戸となり、4カ月連続の減少となりました。

住宅価格と金利の上昇で値ごろ感が急速に損なわれたため、販売数は今やパンデミック前の水準に後退しています。

価格と金利の同時上昇は、住宅購入希望者にとって二重の痛手となっており、住宅価格の上昇は、より大きな住宅ローンを必要とし、その結果、月々の支払いも高くなります。

Realtor.comによると、住宅価格中央値での毎月の住宅ローン支払額は、1年前と比べて約64%増加しているとのことです。

5月末の30年固定金利住宅ローン金利の平均は5.10%であったため、この5月の中古住宅販売報告の基準期間は、6月の住宅ローン金利の上昇前に終了していることに注意が必要です。

そのため、住宅ローン金利の急上昇の真の影響は、まだ販売データには現れていませんが、すでに、大手不動産仲介会社や金融機関のレイオフで影響が現れ始めており、住宅ブームのピーク時に急拡大した企業は、住宅市場の急変に伴い、急ブレーキを余儀なくされています。

5月に10.6%増加した新築住宅販売件数は、過去5ヶ月のうち4ヶ月減少しています。新築住宅販売の減少が続いているのも金利上昇の影響であり、中古住宅と同様、6月の歴史的な金利上昇の影響がまだ十分には現れていません。

来週の主なイベント

米国市場

耐久財受注 - 6月27日(月)

耐久消費財に対する需要は、サプライチェーンの問題や、直近の景気減速懸念に直面しながらも、 かなり底堅く推移しています。

5月のISM製造業景況指数の新規受注は55.1まで上昇し、4月よりも速いペースで拡大していることを示唆しています。来週発表される耐久財受注では、受注は引き続き改善すると予想されますが、前月比0.2%増とペースは緩やかになります。

輸送用機器の受注は、月ごとに変動するのが通例であり、全体の受注予想を押し下げたと思われます。卸売業者への自動車販売台数は、5月に過去6ヶ月で最低の水準まで落ち込み、この部門が供給難から最も深刻な影響を受け続けていることを物語っています。ボーイング社のデータでは、先月の航空機の新規総受注数はわずか23機で、これは4月の発注量のほぼ半分にあたります。運輸を除く耐久財受注は、4月と同じペースで0.4%増加すると予想されます。

生産高全体にとって重要なのは、コア資本財出荷(非国防資本財の出荷)で、これは第2四半期の設備投資がどの程度持ちこたえているかを示す最新の指標となります。4月までのコア資本財出荷は、3ヶ月平均で年率10.8%と、依然として減速しており、資本財の価格上昇を考慮すると、この予測はさらに下振れすることが想定されます。

個人所得・個人消費 - 6月30日(木)

消費者関連データの多くは5月の低迷を示唆しています。

小売売上高は0.3%減で6ヵ月ぶりのマイナスとなり、消費者心理は11年ぶりの低水準に落ち込み、さらに6月には過去最低水準になりました。

この低迷は5月の個人消費にも波及するとみられ、消費支出は前月比0.4%増にとどまると予想されます。

しかし、これは消費の伸びがそれなりに維持されたことを意味し、消費が主にサービス部門に牽引されたと見ています。さらに、ガソリンや食料品など特定の商品の価格上昇が、名目上の支出予測に上方圧力をかけており、インフレ調整後の実質ベースでは、先月の支出は0.3%減少すると予想されます。

インフレ率の上昇は引き続き消費者の購買力を圧迫しています。

個人所得は月間0.5%増となり、実質可処分個人所得(RDPI)は0.1%減少し、RDPIの水準はコロナ前である2016-2019以前のトレンドが示唆するあるべき水準より5.5%近く低くなると予想されます。

インフレが長引けば長引くほど、消費者が支出を維持することは難しくなり、当面は、消費者は貯蓄を取り崩すにせよ、クレジットを利用するにせよ、バランスシートに依存して消費を続けるものと思われます。家計の健全性は、消費者がしばらくの間これを実行する能力があることを示唆していますが、所得の伸びほど持続可能な消費源でないことは明らかです。

ISM製造業景況指数 - 7月1日(金)

5月のISM製造業景況感指数は、受注と受注残の増加ペースが速まったものの、サプライヤーの納期が徐々に改善しただけで、価格圧力は大きくは弱まらず、製造業を取り巻く状況はまちまちとなりました。

供給が依然として頭痛の種であり、受注もおそらく弱まる兆しを見せているため、総合指数は5月の56.1から6月には55.0へと小幅に低下すると予想されます。

需要がどの程度維持されているかを早期に読み取るために、引き続きこの報告書に注目しており、特に新規受注が今後どのように推移するかに注目しています。

製造業の記録的な受注残は、需要が減速しているにもかかわらず、生産者を忙しくさせ、投入物を得ることができます。受注は出荷された時点でGDPに計上されるため、需要が減速しても受注残があればしばらくは設備投資を維持することができます。

受注以外では、供給関連部品に注目します。サプライチェーンは少しずつ改善していますが、円滑に機能するのはまだ先となる模様です。

グローバル市場

中国 PMI - 6月30日(木)

来週発表予定の中国6月のPMI調査では、経済が安定し始めたことを示す更なる兆候が見られる可能性があります。

当局の報告では、6月下旬の時点で新型コロナの新規発生件数は1日100件未満となっており、コロナ関連のロックダウンは徐々に解除されつつあり、中国にとって減速の最悪期は過ぎ、今年後半はより正常な成長軌道に向かう可能性があります。

より正常な成長軌道に向けたゆっくりとした、しかし着実な動きは、6月のPMI調査にも反映されるはずです。

最も注目すべきは、サービス業PMIが5月の47.8から6月の50.1に上昇すると予想されることです。これは2回目の大幅な上昇となり、指数は再びブレークイーブンの50を上回ると予想され、6月の製造業PMIは5月の49.6から50.3に上昇すると予想され、これは今年2月以来のブレーク・イーブン50以上の水準となります。

第2四半期に経済が行き詰まった可能性が高いことに変わりはありませんが、予想される6月の中国PMI調査の上昇は、第3四半期のGDPのプラス成長への回帰と整合的と思われます。

日本 日銀短観 - 7月1日(金)

来週の日銀短観は、日本経済が2022年初頭のつまずきからどのように回復しつつあるのか、早期の洞察を与えてくれることになります。

第1四半期のGDPは、個人消費が0.1%増加したものの、企業の設備投資が0.7%減少したため、前四半期比0.1%減となっています。

しかし、昨年末に政府が可決した追加財政刺激策と、コロナ関連の逆風を乗り越え、小売売上高とサービス活動の月次データは、第2四半期に成長が回復していることを示唆しています。

それが第2四半期の短観にも反映されると予想されます。特に、大企業非製造業景況感指数は、第1四半期の+9から第2四半期には+13に上昇するというのが市場予想である一方、大企業製造業は第1四半期の+14から第2四半期は+13とやや緩むと予想されており、これはおそらくサプライチェーンの混乱が製造業にある程度影響を及ぼしていることを反映していると思われます。

今年度の全産業設備投資計画も堅調に推移し、8.3%の増加の見込みです。

総じて、短観は第2四半期の経済成長の再開を示唆しており、現在のコンセンサス予想ではGDP成長率は前期比1.0%となっています。

EU圏 消費者物価指数 - 7月1日(金)

来週発表されるユーロ圏6月消費者物価の速報値は、ユーロ圏全域でインフレのさらなる加速を示すと思われます。

5月のインフレ率は前年同月比8.1%増となり、エネルギー価格の上昇を主因にユーロ圏全体で価格圧力が顕著に高まっており、また、より広範な物価上昇圧力も現れており、5月のコアCPIは3.8%上昇しています。

原油価格が依然として高騰しており、ベース効果がまだ良好でないことから、6月のインフレ率はさらに加速すると予想されており、ヘッドラインCPIは前年比8.4%上昇し、コアCPIは3.9%に上昇すると予想されいます。

実際、ユーロ圏のインフレ率のピークは、第3四半期末か第4四半期初めまで、まだ数カ月先かもしれません。

全体として、市場予想通りインフレ率がさらに加速すれば、欧州中央銀行(ECB)が利上げを開始する根拠が強まることになり、ECBは7月の金融政策決定会合で利上げサイクルを開始し、預金金利を25bps引き上げ、-0.25%にすると予想されます。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

Twitterもフォローをお願いします。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?