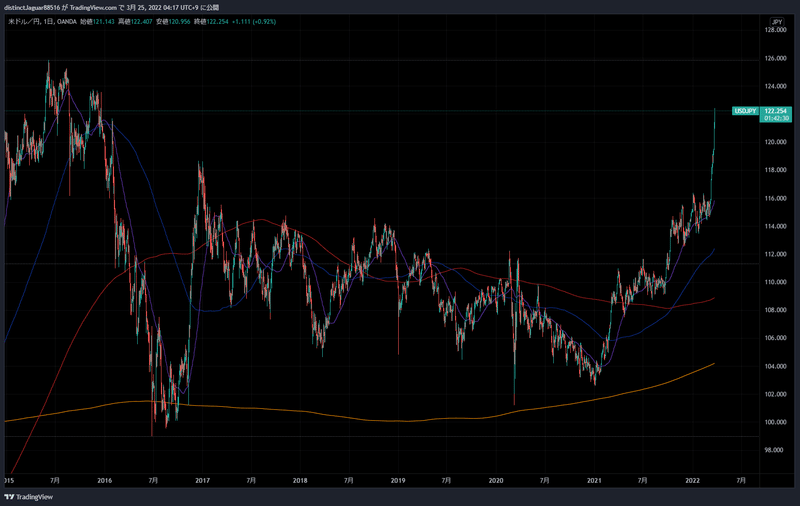

ドル円122円を突破 次なるターゲットは125円か

ドル円122円を突破 6年3カ月ぶりの高値を更新

円売りの勢いが止まりません。

ドル円相場は、122.13円を超え2015年12月以来6年3カ月ぶりの高値を更新しています。

通常では、3月の決算期末によるドル売り・円買いの動きが見られますが、今年は、その動きよりも円売りの勢いが強く、一方的に売られている様相です。

日銀とFRBが円売りを推進している様相

昨日、日銀片岡審議委員は、2%の物価安定目標の達成が展望できない現状において「日本における金融政策は、少なくとも引き締め方向への転換はないというのが基本的な理解だ」と発言し、円安の影響については、輸入価格への短期的な影響と、輸出量の増加という中長期的な影響、外貨建て資産を円換算した資産効果の三つが中心と説明したうえで、これらを合わせて考えれば「全体的な効果はプラス」との考えを示し、輸入価格への影響は「全体から見ると非常に小さい」と語っています。

FRBは、今月開催されたFOMCで、25bpsの利上げを決定し、今後の会合では、50bpsの大幅利上げもありえるとパウエル議長をはじめ多くの高官がその可能性を示唆しており、金利市場では、2022年12月の金利水準を2.25-2.50%と見ており、今年の会合全てで利上げが行われ、その内2回は50bpsの利上げが行われることを想定しており、5月と7月の会合で50bpsの利上げが行われる確率を7割近く織り込み始めています。

それに対し、日銀は、異次元の金融緩和策の維持を決定し、それだけではなく、さらなる追加緩和も否定していません。日米金利差が今後さらに拡がることは明らかで、FRBと日銀が「円売り」を推奨している様にも受け取れます。

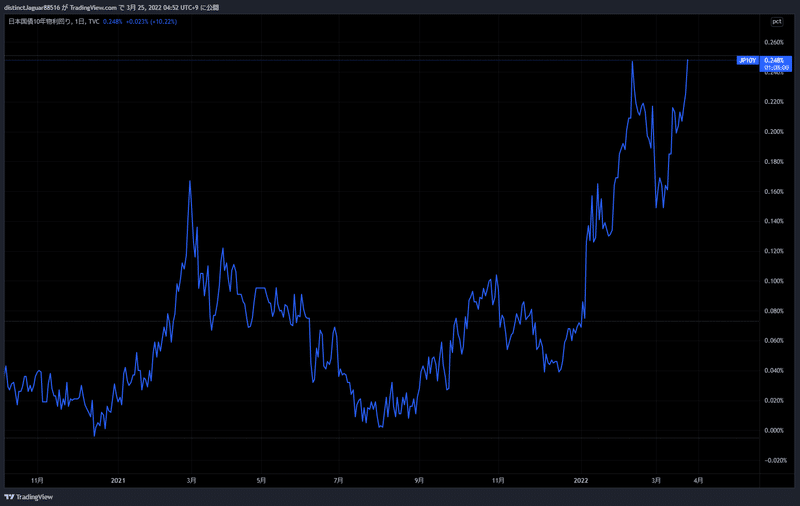

日本の長期金利は0.24%に上昇、日銀が指し値オペ通告した水準に達する

世界的な金利上昇の動きから、日本の10年債国債の利回りも上昇し0.248%となり、日本銀行が金利上昇抑制のために指し値オペを実施した2月の水準に達しています。日銀が指し値オペを実施すれば、更に円安が加速する可能性も高くなります。

ウクライナ戦争による資源高も円安要因に

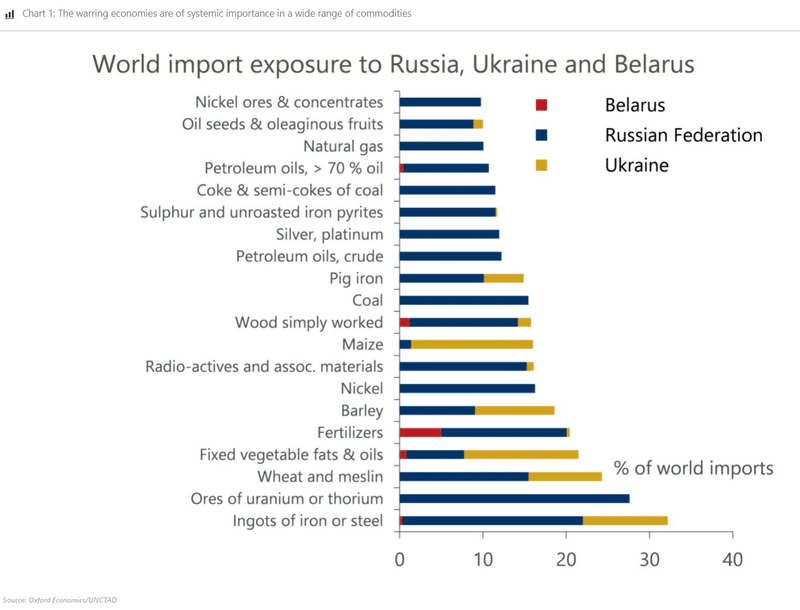

日米金融政策の違い以外にも円売り要因は複数あり、ウクライナ戦争の影響で、ウクライナは種まき期の大半を逃す可能性が高く、小麦の輸出(10%減)、ひまわり油(50%)、トウモロコシ(15%)が不足する恐れがあります。また、ロシアの石油・ガスの一部禁止と欧米企業による自主制裁により、1970年代以降、世界で最悪の石油不足を引き起こし始めており、原油価格などエネルギー価格も高騰しています。輸入依存の高い日本では、これらの価格の高騰は円安に繋がる要因となります。

ウクライナ戦争の地政学的リスクの警戒感が緩み、投資家のリスク回避の動きが変わりつつあるなど、複数要因が今の円安の動きを推進している様に見えます。

次なるターゲットは125.85円か

次なるドル円のターゲットは、2015年6月につけた高値125.85円であり、黒田日銀総裁が当時の円安相場に対して口先介入を行った水準で、「黒田シーリング」と呼ばれるドル/円の心理的な上限に向くと思われます。

テクニカル的には、125.85円まで大きな抵抗はあまりなく、ドル円の買われ過ぎも見受けられ、急激な調整の動きの警戒感もありますが、今のトレンドが急反転する可能性は低いかもしれません。

もし、円安が125.85円で止まらなければ、20年前の2002年の水準まで遡ることになり、129円台が視野に入ってくることになります。

米国経済指標は好調だが、供給ボトルネックはまだ続く

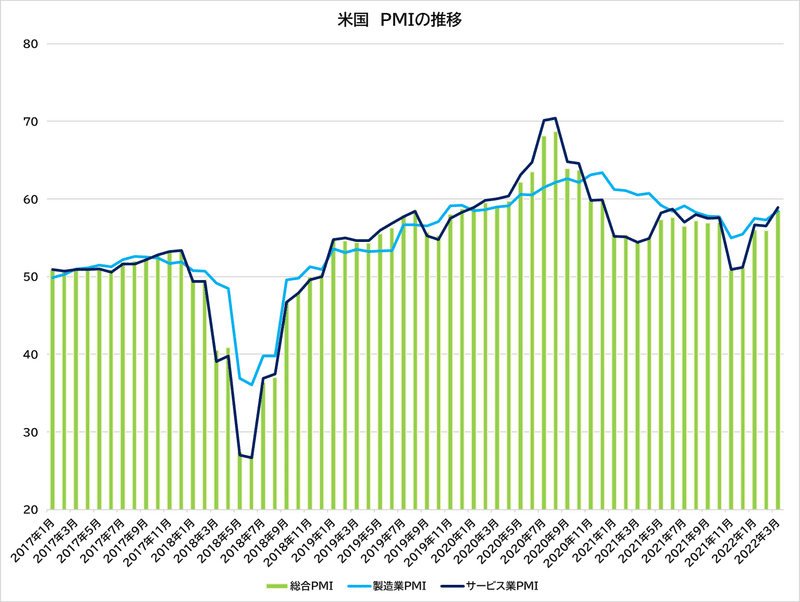

米3月PMI58.5、8カ月ぶり高水準

米S&Pグローバルが発表した3月の米総合購買担当者景気指数(PMI)速報値は58.5と、昨年7月以来、8カ月ぶりの高水準となっています。

3月はモノとサービス両方とも力強い需要を背景に上昇した一方で、ロシアのウクライナ侵攻が心理面の重しとなっています。

回復した主な要因としては、需要の蓄積に加え、新型コロナウイルス新規感染者数の大幅な減少に伴う全国的な規制の緩和、さらにはサプライチェーン(供給網)の混乱の深刻度が減ったことがあり、製造業PMIは58.5と2月の57.3から上昇のし、サービス業PMIは58.9となり、2月の56.5から改善し、エコノミスト予想も上回っています。

受注指数も9ヵ月ぶりの高水準に上昇し、新規受注と未完成の製品が山積みとなっている中で、企業は昨年4月以来最も早いペースで労働者を雇用しています。

インフレ率は引き続き上昇し、企業は原材料や燃料、エネルギーの値上げの報告が増え、ロシアのウクライナ侵攻や新型コロナ再拡大に伴う中国でのロックダウン(都市封鎖)によって世界の供給網の改善が遅れなどにより物価は高止まりする可能性が高くなっており、2月の消費者物価指数の前年同月と比べた上昇率は1982年1月以来、約40年ぶりの大きさとなっています。

企業は今年の見通しについておおむね明るい見通しを持っていますが、仕入コストの高騰とロシアの侵攻によるウクライナでの戦争への懸念から信頼感指数は低下しており、S&Pグローバルによると、サービス部門の企業のほうが見通しが厳しく、生活費の上昇に伴う可処分所得の減少の影響を懸念していると報告しています。

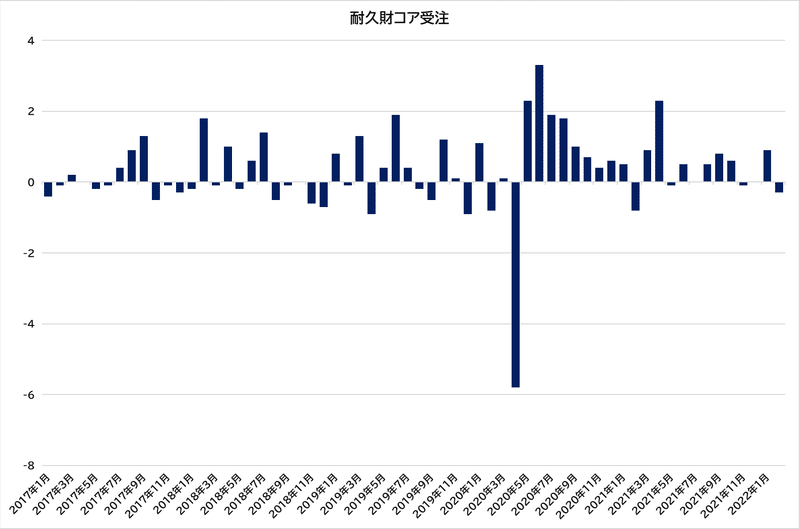

米耐久財コア受注、2月は0.3%減

米商務省が発表した2月の耐久財受注統計は、民間設備投資の先行指標とされるコア資本財(非国防資本財から航空機を除く)の受注が0.3%減少し、市場予想に反して減少しています。

出荷も鈍化していますが、モノの需要は引き続き強く、製造業の拡大が続くとみられています。

国内総生産(GDP)で設備投資の算出に用いられるコア資本財の出荷は2月に0.5%増となり、1月は2.1%増でしたのでやや鈍化しています。

消費はサービスに回帰しつつありますが、モノの需要は依然強く、製造業の成長が続いていますが、製造業では供給のボトルネックとの闘いが続いている模様で、サプライチェーン(供給網)は改善してきていますが、ロシアのウクライナ侵攻によって原油を含む商品価格が高騰し、改善の動きが滞る可能性があり、工場では未完成の製品が山積みになっている模様です。

米新規失業保険申請18.7万件に改善、52年半ぶり低水準

米労働省が24日発表した19日までの1週間の新規失業保険申請件数(季節調整済み)は18.7万件と、前週比2.8万件減少し、1969年9月以来52年半ぶりの低水準となっています。労働市場のスラック(緩み)が急速に解消し、賃金インフレの上昇が続く可能性を示唆していますが、ロシアのウクライナ侵攻が米労働市場に影響を及ぼしている兆候は示されていません。

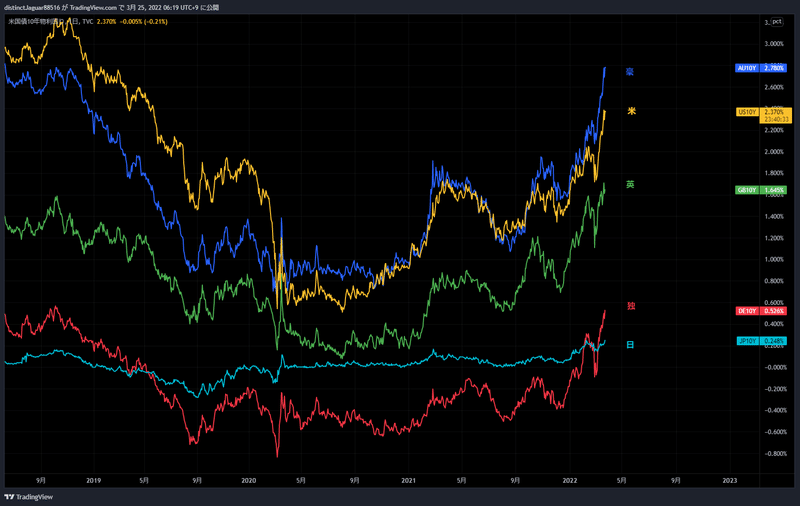

米金融・債券市場利回り上昇、失業保険申請改善でインフレ懸念

米金融・債券市場では、米債利回りが上昇しています。米新規失業保険申請件数が52年半ぶりの低水準に改善し賃金インフレの上昇が続く可能性を示唆したことを受け、FRBがインフレ抑制に向け利上げ路線を維持するとの見方が強まっています。

米国10年債利回りは2.370%まで上昇し、主要国の10年債利回りも上昇しています。

ミネアポリス連銀のカシュカリ総裁は24日、過去半年間で インフレに対する自身の見解が劇的に変化したとした上で、インフ レ抑制に向け年内に25bpsの利上げが「7回実施される」という認識を示し、同時に、過度の利上げは禁物として注意を促しました。今年のFOMCは残り6回ですので、少なくとも1回は50bpsの利上げを想定していることになります。

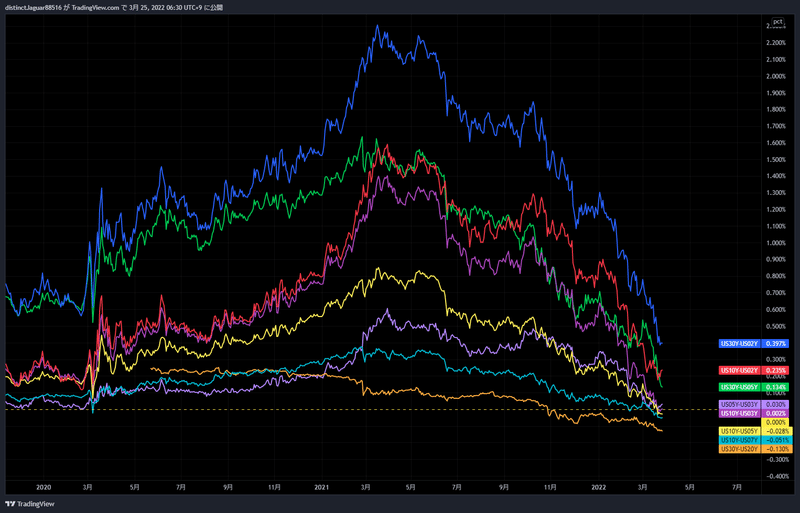

10年債と2年債の利回り差は23.5bpsとやや開いていますが、全体としてのイールドカーブのフラット化は進んでいます。

米国の好調な経済指標、FRB高官の積極的な金融引締め発言を受けて、市場は25bpsの利上げを8回程度行われると織り込み始めていますが、イールドカーブはやや不穏な動きをしており。その実現性は低いのではとの見方もあります。

物価連動国債(TIPS)と通常の国債の利回り差で期待インフレを示すブレーク・ イーブン・インフレ率(BEI)は、5年物が3.550% 、10年物が2.968%となり今月に入って急上昇しています。

これらの動きを受けて外国為替市場では、主要6通貨に対するドル指数(DXY)は0.163%高となり、ドルは主要通貨に対して上昇しユーロドル、ポンドドルは下落しています。

資源国通貨は、原油など資源価格の高騰、ウクライナ情勢に対するリスク回避姿勢の緩和などにより買いが先行し上昇しています。

クロス円は円全面安の動きから上昇し、ポンド円は161円を超えています。

今日の予定

日本の経済指標など

08:30 3月東京都区部消費者物価指数(CPI、生鮮食料品除く)

08:50 2月企業向けサービス価格指数・前週分対外対内証券売買契約等の状況

海外の経済指標など

09:01 英 3月GFK消費者信頼感調査

16:00 英 2月小売売上高

18:00 独 3月IFO企業景況感指数

23:00 米 2月住宅販売保留指数・3月ミシガン大学消費者態度指数・確報値

23:00 米 ウィリアムズ:NY連銀総裁の発言(投票権あり)

24:30 米 バーキン:リッチモンド連銀総裁の発言(投票権なし)

25:00 米 ウォラーFRB理事の発言(投票権あり)

今日も円安の動きが変わる可能性は低いとは思われますが、週末でもあり、また円も売られ過ぎでもあることから、ポジション調整などの動きには要注意です。

また、25日のゴトウビでもあり、仲値決めに向けて輸入企業の輸入決済のドル買い強まるのか、輸出企業のドル売りが強まるのか実需の動きも読みづらく警戒が必要です。

何れにせよ、ドル円・クロス円を買うなら押し目を待ってからの買い、売るなら短期的な動きに反応するのではなく、反転の根拠を見極めてからの売りが賢明かもしれません。

今の相場環境は、投資経験が長く慎重な投資家ほど上手くいっていない環境かもしれません。但し、投資はギャンブル的な期待や感覚で行うものではなく、判断が難しい時は様子を見るのが一番かもしれません。

それでは今日もよろしくお願いします。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?