2月の米国企業活動は全般に上向く 消費者信頼感は低下 バイデン大統領ロシア経済制裁発表

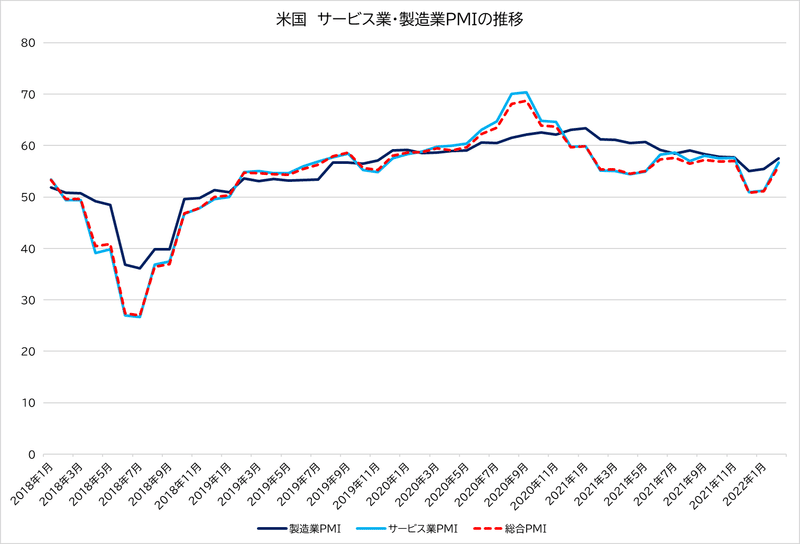

米2月PMI、56.0に上昇 コロナ影響減退し活動は全般に上向く

IHSマークイットが発表した2月の米総合購買担当者景気指数(PMI)速報値は56.0と、前月の51.1から上昇しています。新型コロナウイルス感染再拡大による影響が後退し、企業活動は勢いを取り戻したことが示唆されています。

ただ、供給制約が残る中、投入価格の上昇は依然として重しになっています。

2月の改善は、従業員が病休から復帰したことや、移動の増加、原材料の入手が容易になったことが要因と見られています。

受注指数は57.5と、前月の55.2から上昇しており、将来の物価上昇を見越した消費者の駆け込み需要を反映しています。

サービス業PMIは56.7と、前月の51.2から上昇していますが、受注と雇用も増加したが、投入資材の価格上昇は続いています。

製造業も、好調な受注と雇用の増加を受けて活気を取り戻しています。製造業PMIは57.5と、前月の55.5から上昇しています。製造業では投入価格の上昇がやや緩和しています。

2月は需要が回復し、部品供給や人員不足などの供給制約が緩和されたと報告されており、企業はオミクロンによる受注への影響が比較的小さいと見ていることから、将来の生産への期待が15ヶ月ぶりの高さに改善し、雇用の伸びも昨年5月以来の高さに加速、明るい材料が見られています。

サービス業は特に目覚しく回復していますが、製造業はやや緩やかな回復となっています。製造業は依然として 供給不足は最低水準まで緩和されたものの、引き続き生産は厳しく制限されている模様です。その結果、受注残が大幅に増加しています。

企業コストは顕著に上昇しており、2月もほぼ過去最高のペースで、価格増を顧客に転嫁する企業が増え、その結果、顧客に対して最大のコスト増となっています。

成長率が急回復し、価格も上昇しています。需給は逼迫し、価格圧力は再び高まり過去最高となったことにより、FRBによる積極的な政策引き締めの観測が高まるかもしれません。

米消費者信頼感指数、2月は5カ月ぶり低水準

米民間調査機関のコンファレンスボードが発表した2月の米消費者信頼感指数は110.5に低下し、5カ月ぶり低水準となっています。インフレが数十年ぶりの高水準に達する中、景気や家計の見通しが悪化した模様です。

インフレが1980年代初頭以来の高水準に加速し、賃金増加ペースはそれを大きく下回っています。ウクライナ情勢の緊迫で信頼感が一層悪化する可能性もあり、ガソリン価格がさらに高騰し、ローン金利の急上昇で住宅購入がさらに困難になれば、悪化に拍車が掛かる恐れがあります。

現在の景気と労働市場の状況に対する消費者の評価である現状判断指数は、前月の144.5から145.1に改善されましたが、消費者の収入、ビジネス、労働市場の短期的な見通しを示す期待指数は、前月の88.8から87.5へと低下しています。

短期的な成長見通しに対する期待はさらに弱まり、2022年前半の成長が緩やかになる可能性を示唆しています。また、今後6か月間に住宅、自動車、主要家電製品の購入、休暇の取得を計画している消費者の割合はいずれも低下しています。

コンファレンスボードの景気指数担当シニアディレクター、リン・フランコ氏はこうした傾向反転にもかかわらず、「消費者は短期の成長見通しについて比較的強気な姿勢を維持している」と発表文で指摘。「消費者は近い将来に景気が勢いを増すとは考えていないが、動向が悪化するとも見込んでいない」と記しています。

バイデン大統領 ウクライナ「侵攻」理由に対ロ制裁発表

バイデン米大統領は、ロシアがウクライナ東部の親ロシア地域の独立を承認し軍派遣を命じたことについて「ロシアによるウクライナ侵攻の始まり」とし、「対ロシア制裁の第1弾」を発動すると表明。ロシアがさらに攻撃的な行動に出れば、追加措置を実施するとも言明しています。

ロシアの政府系銀行・開発対外経済銀行(VEB)を含む2つの主要金融機関やソブリン債のほか、特権階級層やその親族らが制裁の対象になるとしています。

ブリンケン米国務長官は予定されていた米露外相会談は中止されたと発表しています。また、ブリンケン米国務長官は、ウクライナ東部の親ロシア地域の独立や軍派遣を巡るロシアのプーチン大統領の発言は「深く憂慮すべきもの」であり、プーチン大統領がウクライナを「従属的」とみなしていることが明らかになったと述べています。

欧州では、米国の制裁発表に先立ち、ドイツのショルツ首相が、ロシアからの天然ガス輸送パイプライン、ノルドストリーム2のプロジェクト承認停止を表明し、ジョンソン英首相も、ロシアの5銀行とプーチン大統領に近い特権階級層の3人に経済制裁を科すと発表したています。

EUも22日、ロシアの27の個人と団体、銀行や国防セクターに制裁を科す方針で合意しています。

これに対し、ロシア外務省のザハロワ報道官は22日、西側諸国によるロシアへの新たな制裁は違法だと述べ、ロシアのラブロフ外相は制裁の脅威を一蹴し、「欧米英はいわゆるロシアの処罰を全て使い果たすまで止めないだろう」と述べています。

ロシアの金融機関は欧米市場へのエクスポージャーを減らしており、限定的な制裁に対して8年前より対応できるようになっています。ロシアは14年以降、米債とドルの保有を減らしており、外貨準備高に占めるユーロと金の割合はドルよりも大きくなっています。また、ロシアの外貨準備高は6350億ドルと高水準なほか、1バレル=100ドル近い原油価格や2021年の債務残高の対国内総生産(GDP)が18%と低水準にあることもロシアのマクロ経済的な防衛力を強固にしており、当面の戦費の確保には問題がない状況で、今回の制裁は限定的であり、プーチン大統領が気に掛ける可能性は低いと思われます。

米露外相会談が中止となり、当面の外交的な解決の道が遠のいた感じがします。ロシアへの経済制裁への影響は限定的ですが、原油価格、天然ガスなどの資源価格の高騰は、インフレと戦っている西側の重しとなってくると思われます。

今日の予定

日本 休場(天皇誕生日)

海外の経済指標など

09:30 豪 10-12月期四半期賃金指数(前期比)

16:00 独 3月GFK消費者信頼感調査

18:30 英 ベイリー英中銀(BOE)総裁 発言

19:00 EU 1月消費者物価指数(HICP、改定値)

21:00 米 MBA住宅ローン申請指数

ウクライナ情勢に関しては引き続き警戒は必要ですが、ウクライナ東部の親ロ分離地域の独立承認とロシア軍の配備が完了したことで、ロシア側の一旦の目的は達した感じはします。

この先、米・英・欧の経済制裁にロシア側が屈することは想定できないし、逆に、ここからウクライナ全土に攻め込む可能性も低いとも思います。そうなれば、ここからは双方のにらみ合いが始まり、小競り合いが続く動きかもしれません・

昨日のNY市場の動きを見ても、そこまでリスクオフの動きが強いとも思われず、警戒しつつも様子見という感じかもしれません。

金融政策の方向性では、今日はベイリーBOE総裁の発言に注目が集まります。昨日も、ラムズデンBOE副総裁の発言に市場は反応しており、ベイリー総裁の発言で3月のMPCの方向性を探る動きとなるかもしれません。

NY市場以降はあまり材料もなく、昨日と引き続き神経質な動きには注意が必要です。

アジア・オセアニア市場では、豪の10-12月期四半期賃金指数(前期比)の動きに注意が必要です。

それでは今日もよろしくお願いします。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

TEAM MAGICIANSは、オンラインのトレーダーズコミュニティーです。

参加はこちらから。

この記事が気に入ったらサポートをしてみませんか?