パウエルFRB議長 3月25bpの利上げ支持 米国株価は反発

パウエルFRB議長 3月25bpの利上げを支持

パウエルFRB議長は、下院金融サービス委員会での証言で3月に25bpの利上げを支持し、インフレが高過ぎる状態が続けば、より大幅な利上げの可能性を閉ざさないとも表明しました。ただし、ロシアのウクライナ侵攻によって、見通しは不確実だと指摘しています。

パウエル議長コメントのハイライト

米国経済は非常に強い。労働市場は非常にタイト

3月に25ベーシスポイントの利上げを行うことが適切であると考える

FRBは今回の会合でバランスシート計画を最終決定しない

インフレと成長が続くなら、1回または複数回の会合で50ベーシスポイントの引き上げを行うなど、より積極的に動く用意がある

ウクライナ戦争を考慮し、FRBは機敏に行動する必要がある

インフレは商品部門からのものであり、異なる

FRBが最も重視しているのは、景気拡大を維持しながら米国の物価安定を取り戻すための政策を行うこと

FRBは、インフレの転換を確信を持って呼ぶことができないことを謙虚に受け止めている

ロシア制裁による米国経済への直接的な影響はないだろう

原油価格はウクライナ戦争の行方に左右される

バランスシートについては、目指すべきところに到達するまでに3年程度の時間がかかると思われる

バランスシート縮小の方向性を決めた後、3年程度の幅で加速することも減速することもある

2週間後にFF金利が上昇し、今年中に何度も引き上げられると思うが、ウクライナの状況を考えると、慎重に進めていくつもりである

中立金利は2%から2.5%の間のどこかにある

中立金利を2%から2%半にしようと話しているが、それよりも高くする必要があるかもしれない

金融政策は期待によって機能し、利上げは事実上すでに起こっており、それを批准する必要がある

住宅の増加ははるかに小さく、大部分が需要と供給の関数である

金利を上げると、住宅ローンは上昇し、価格の上昇はより緩やかになり、需要は減少する

パウエル議長は労働市場が「極めてタイト」であると述べ、基本的にFRBが現状で最大限の雇用目標を達成しているとの認識を示しています。また、雇用主は求人を埋めるのが難しく、労働者は辞めて新しい仕事に就き、ここ数年で最も速いペースで賃金が上昇するのを助けていると述べています。

インフレを抑制するためにどの程度金利を上げなければならないかは明らかでないと述べ、「中立金利は2%から2.5%の間のどこかであろう」「それよりも高くする必要があるかもしれない」と述べ、景気後退を招くことなく引き締めを行うことは可能だとの考えを示しています。

ウクライナのロシア侵攻の影響に関しては、「ウクライナ侵攻、進行中の戦争、制裁、そして今後起こる出来事が米国経済に与える短期的な影響は、依然として極めて不確実である」「このような環境下で適切な金融政策を行うには、経済が予期せぬ方法で進化することを認識する必要がある」と述べ、「我々は、入ってくるデータと進化する見通しに機敏に対応する必要がある」との見解を示しています。

バランスシートの縮小については時期を明示せず、この決定はFOMCでまだ保留されていると思われます。利上げ開始後の資産圧縮は「主に再投資の調整を通じて予測可能な形で進むだろう」と述べており、バランスシートをより正常な水準に戻すのにかかる期間について、パウエル氏は「3年程度の範囲になる」との認識を示しています。

市場では、「ロシア・ウクライナ危機はFRBのバランスシート計画に大きな影響を与えないだろうが、それがいつ実行に移されるかは影響するだろう」と見ています。

インフレ見通しについては、財政支援の縮小と金利上昇を受け、供給制約が緩和し需要が冷え込むため、年内にはインフレ率が低下すると引き続き予想していると述べています。

これに対して、オックスフォード・エコノミクスの米国担当チーフ・エコノミスト、キャシー・ボジャンチッチ氏は、「この予測は妥当と思われるが、ウクライナ戦争による商品価格の上昇で、ヘッドラインインフレ率はさらに上昇する可能性が高く、明らかにリスクは上向きだ」と指摘しています。

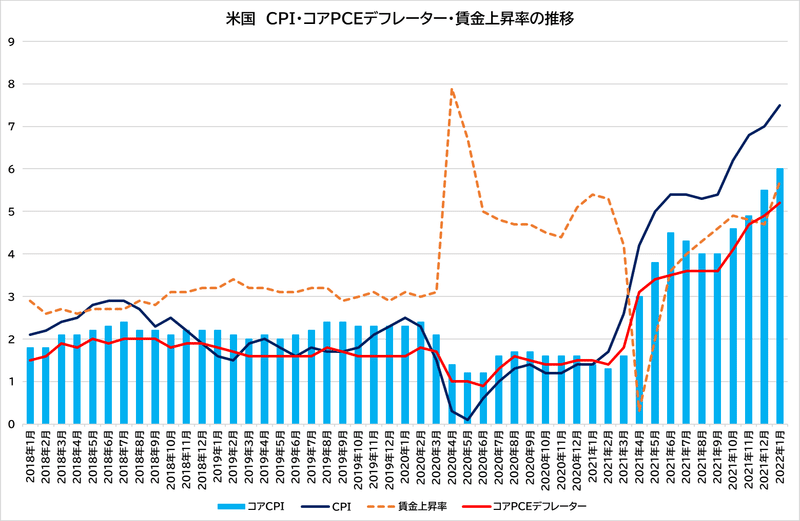

米国のコアCPIは1月に6%となり、コアPCEデフレーターも5.2%とFRBの目標値である2%を大きく超える水準まで達しています。

FRB幹部は、過去40年間で最も速いインフレに取り組むために軸足を置いており、セントルイス連銀ブラード総裁は昨日に別の発言で、「この状況は、長く持続的な景気拡大への最良の機会を維持するために、政策緩和を迅速に撤回することを求めている」と述べ、「FOMCは今後、インフレ率が上昇したり、予想ほど緩和しなかったりした場合、より積極的に動かなければならないかもしれない 」との認識を示しています。

3月は25bpの利上げとなる公算が高いですが、先行きに関しては経済データを見ながら、慎重なアプローチをとるのではないかと思われます。

パウエル議長が「最大限の雇用目標を達成」との認識を示しており、今後はインフレ率の推移をより慎重に見極めていくことになると思われます。その意味では、3月4日の米雇用統計での賃金上昇率、3月10日の消費者物価指数に注目があつまると思われます。

商品関連通貨が上昇

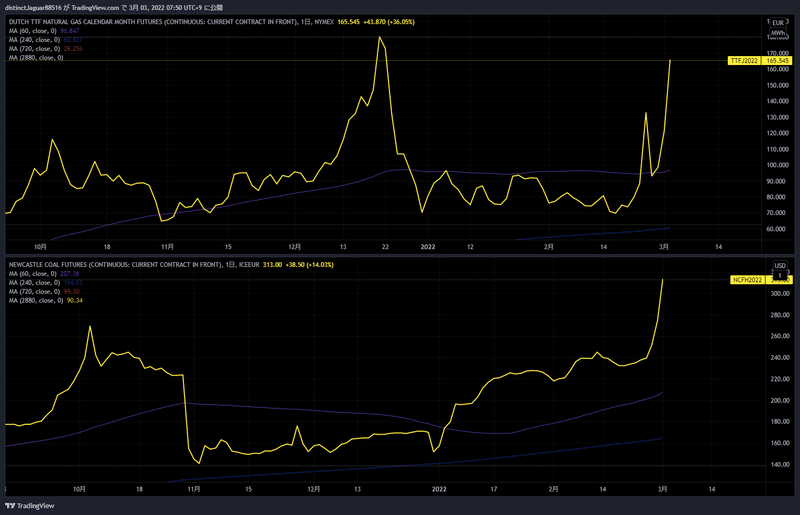

昨日の市場では、ロシアのウクライナに対する攻撃激化を受けた原油価格の急騰を反映し、コモディティ関連通貨が上昇しています。

原油価格は、ブレントは113ドル、WTIは111ドルを超えて終えています。

欧州での天然ガス価格の代表的指標であるオランダTTFも石炭価格も急上昇しており、これを受けて豪ドルなどのコモディティ通貨が強い動きを見せています。

中国が、ウクライナ危機で需要とのギャップが生じる恐れがある石油・ガスや鉄鉱石、大麦、トウモロコシなどの商品を求めて市場を探すよう買い手となる国有企業に伝えるよう命じ、価格には言及しなかったと関係者が話しており、現時点で輸入コストは焦点になっていないことを示唆しています。

石油、ガスが高いのは、複合的要因ですが、中国が価格度外視で在庫確保に動くとなると、この先もなかなか下がらないかもしれず、引き続きコモディティ通貨が底堅い動きになるかもしれません。

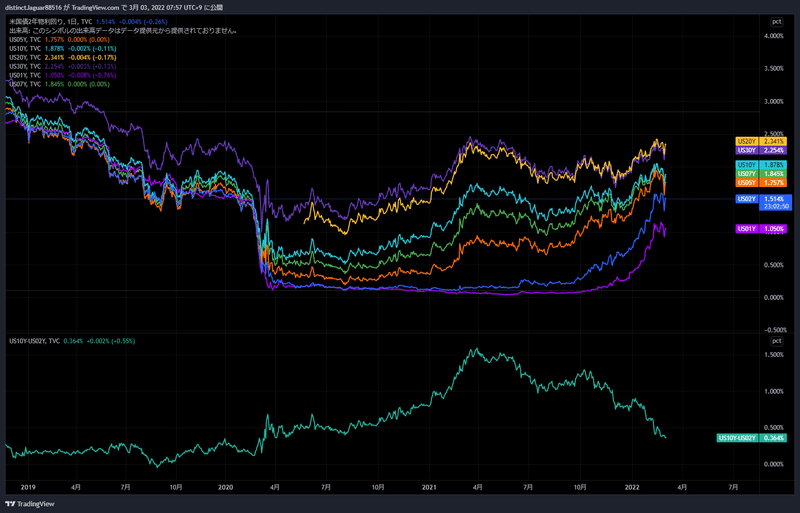

パウエル議長が議会証言で3月の利上げ実施に支持を示したことで、米国債利回りが上昇しています。

10年債利回りは、前日は1.682%と、1月5日以来の水準に低下していましたが、昨日は16bp上昇の1.875%となり、一日の上昇としては2020年3月以来の大きさとなっています。

2年債利回りは21bp上昇の1.512%となり、10年債と2年債の利回り差は0.364%まで縮小しています。

今日の予定

日本の経済指標など

08:50 前週分対外対内証券売買契約等の状況

14:00 2月消費者態度指数・一般世帯

海外の経済指標など

09:30 豪 1月住宅建設許可件数 ・1月貿易収支

10:45 中 2月Caixinサービス部門購買担当者景気指数(PMI)

17:55 独 2月サービス部門購買担当者景気指数(PMI、改定値)

18:00 EU 2月サービス部門購買担当者景気指数(PMI、改定値)

18:30 英 2月サービス部門購買担当者景気指数(PMI、改定値)

19:00 EU 1月卸売物価指数(PPI)・1月失業率

21:30 EU 欧州中央銀行(ECB)理事会議事要旨

22:30 米 10-12月期四半期非農業部門労働生産性・改定値

22:30 米 新規失業保険申請件数・失業保険継続受給者数

23:45 米 2月サービス部門購買担当者景気指数(PMI、改定値)・2月総合購買担当者景気指数(PMI、改定値)

24:00 米 2月ISM非製造業景況指数・1月製造業新規受注

24:00 米 パウエルFRB議長 上院金融サービス委員会での証言

昨日に引き続き、上院金融サービス委員会でパウエルFRB議長の証言が行われますが、昨日の内容と大きく相違する点は無いと思われ、より突っ込んだ見解が出てくるのかを見ていきたいと思います。

3月は25bpの利上げで落ち着く公算ですが、先行きに関してはインフレ率と景気動向次第ということになりますので、今日は2月のISM非製造業景況指数から足元の企業の景況感を探ることになります。

ウクライナ情勢に関しては、今日にでも2回目のウクライナとロシアの停戦協議が行われる見通しになっていますが、まだまだ解決までには先が遠く、一気に解決に向かう動きにはならないと思われます。ウクライナ首都のキエフが数日で陥落するとの情報もあり、引き続き警戒は必要だと思われます。

オセアニアでは、豪の1月貿易収支が発表され、2018年から続く黒字は想定内ですが、直近の商品価格の高騰もあり、豪ドルが底堅く推移することが想定されます。

日本にとっては、豪は液化天然ガス(LNG)や石炭の最大輸入国であり、対露制裁でロシアからのエネルギー供給が制限されることも想定されており、円は豪ドルに対して売りが先行する動きも想定されます。

また、リスクオフの動きも弱まってくると、原油価格などの高騰は円安要素にも繋がりますので、円の動きには要注意かもしれません。

それでは今週もよろしくお願いします。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

TEAM MAGICIANSは、オンラインのトレーダーズコミュニティーです。

参加はこちらから。

この記事が気に入ったらサポートをしてみませんか?