U.S. and European Markets Topics

マーケット概況 7月11日

各市場動向

米国株式市場

下落、CPIや決算控え様子見

ダウ:311175.52(前日比-162.63、-0.52%)

NASDAQ:11363.10(前日比-272.21、-2.34%)

S&P500:3851.59(前日比-47.79、-1.23%)

米国債券市場

利回り低下、逃避買い強まる 景気懸念で株安

2.10年債利回りの逆転は続く

米国10年債利回り2.9928%、米国2年債利回り3.0697%

NY原油先物

3日ぶり小反落

WTI8月限の終値は前営業日比0.70ドル104.09ドル

NY金先物市場

3日ぶり小反落

8月限は前営業日比10.6ドル安の1トロイオンス=1731.71ドル

NY外国為替市場

ユーロ/ドルは20年ぶり安値、パリティに接近し、一時1.0051ドルと2002年12月以来の安値を付けた

ドル/円は、一時137.75円と1998年9月以来24年ぶりの高値を更新した

DXY上昇108.19と2002年10月以来の高値を付けた

ドル円137.38(0.1%高)、ユーロドル1.0043(0.1%高)

VIX

VIX指数上昇、26.50と前営業日の清算値24.64から1.86ポイント高い水準

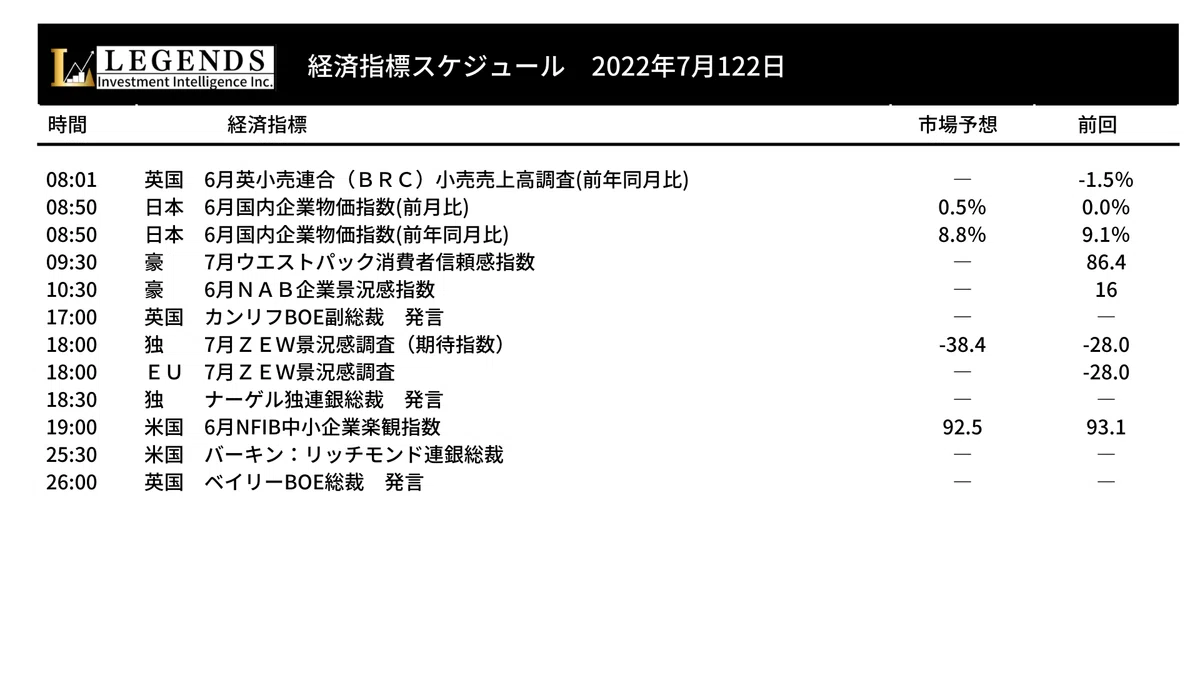

経済指標

※()内は前回発表値、改は改定値

ノルウェー 6月消費者物価指数(CPI)

前月比 0.6%(0.2%)

前年比 6.3%(5.7%)

要人発言

黒田日銀総裁

金融・為替市場の動向やその経済物価への影響を十分注視する必要がある

必要があれば躊躇なく追加緩和

岸田首相

(衆院解散について)今の時点で具体的なものは考えていない

(政治日程、人事について)今の時点で具体的なものは決めていない

物価が引き続き上がるなら新しい対策を用意

ドイツ経済省報道官

ドイツのガス事情は深刻だが、今のところ安定的な供給は保証されている

ノルドストリーム1の定期点検が終わる21日以降、ロシアがどう動くか予測するのは難しい

ハベック独経済相(チェコ産業相との共同会見で)

欧州連合(EU)へのガス供給が、EU加盟国を分割する意図を持って政治兵器として使用されていることを深く懸念

ジョージ米カンザスシティ連銀総裁

金利が上昇する速度は未解決の問題

金利の急激な変化は、経済に緊張をもたらす可能性

利上げペースは経済と金融市場の状態で慎重にバランスを取る必要がある

インフレの性質は、特定の供給混乱ではなく、タイトな経済を示唆

ベイリーBOE総裁

インフレ率が来年に大幅に低下する可能性があると引き続き予想

英経済に対するリスク見通しはまちまち

英国の銀行システムについて懸念していない

ボスティック米アトランタ連銀総裁

米物価、月次で改善不足 大幅利上げ正当化

現在の状況を見る限り「リセッション(景気後退)は感じられない

ブラード米セントルイス連銀総裁

景気を損なうことなくインフレ率を目標の2%へ押し下げることは可能

利上げによって米国がリセッション(景気後退)に陥るリスクは深刻ではない

米ホワイトハウス報道官

(13日発表の)6月米CPIは非常に高い水準が予想される

ニュースヘッドライン

独・チェコ、エネルギー供給安定で結束 ノルドストリーム1停止受け-Reuters

米テキサス州、猛暑で計画停電も 天然ガスが10%上昇-Reuters

米住宅市場で購入キャンセルが増加、6月発効契約の15%に相当-BBG

米小売売上高は6月も低調か、クレジットカード利用額のデータが示唆-BBG

米3年後インフレ期待が鈍化、NY連銀調査-金融当局の懸念後退も-BBG

ユーロが20年ぶり安値更新、ドル高加速でパリティー近づく-BBG

米統計の雇用者数増加、実際より誇張か-ゴールドマンのハッチウス氏

概況

週明けはリスクオフの展開となり、ドルは主要通貨に対して最高値を更新しました。

先週末に発表された中国の6月のインフレ率が前年同月比2.5%増となり、市場予想を上回り、さらに、上海当局がコロナウイルス「オミクロン亜種BA-5」の最初の感染者を報告し、1カ月間の隔離措置が終了してからわずか数週間で、同地域の新たな閉鎖の懸念に拍車が掛かっています。

ロシアはノルドストリーム1パイプラインをメンテナンスのため閉鎖したましたが、ドイツはパイプラインが再開しないことを懸念しています。

米国債券市場では国債利回りが低下、成長鈍化懸念で米株安となる中、債券への逃避買いが膨らみ、典型的なリスクオフの動きの様に見えます。

2・10年債利回りの逆転は続き、2年債利回りは 10年債利回りを8.7bp上回り、4月上旬以来の大幅な逆転となっています。

米国株式市場は下落し、米消費者物価指数(CPI)や企業の第2四半期決算の発表を控え、材料に乏しく様子見の動きとなっています。

ユーロ/ドルは、一時1.0051ドルと2002年12月以来の安値を付け、パリティに接近しています。エネルギー危機の中、ユーロは更なる圧力にさらされています。

ポンド/ドルも1.1900を下回る水準で取引されています。

英国の保守党1922委員会は、ジョンソンの後任首相候補の指名を開始し、火曜日に締め切ると発表しました。最後の2人になるまで連続した投票を行うことになりますが、これは来週早々にも行われる可能性があり、最終結果は9月5日に発表されます。

ドル/円は、日本では参議院選挙で自民党が大勝したため、日銀が大規模な金融緩和策を継続するとの見方が強まり、日米金融政策の方向性の違いが改めて意識され、円売り・ドル買いが加速し一時137.75円と1998年9月以来約24年ぶりの高値を更新しています。

豪ドル/ドルは、2年ぶりの安値となる0.6713まで下落し、世界的な成長懸念が重しとなっています。

原油先物相場は3日ぶりに小幅な反落し、中国で感染力の強いとされる「オミクロン亜種BA-5」の感染が確認され、検査や行動規制が再び強化される動きを嫌気され、中国のエネルギー需要が弱まるとの見方が原油相場を圧迫しました。

ロシア産原油の輸出規制も、供給制約による価格高騰より、欧州など西側諸国の経済に打撃を与えて需要を低下させるとの懸念を誘いやすくなっています。

今日の予定 7月12日

市場は、明日の米国消費者物価指数(CPI)に備えており、昨日に引き続き、インフレと世界経済への懸念が主な焦点となると思われます。

また、中国の「オミクロン亜種BA-5」に関する続報、欧州のエネルギー問題に関するヘッドラインには注意が必要です。

米国ホワイトハウス報道官は、13日発表の6月米CPIは非常に高い水準が予想されるとのコメントを発表しており、米CPIの動向を見極める神経質な動きになることを想定しておきたいところです。

それでは今日もよろしくお願いします。

TEAM LEGENDSは、自分で考え判断できる、幅広い投資情報を発信する総合投資情報発信アカウントです。経済、金融政策、経済指標など信頼できる情報源に基づくニュースと分析を配信しています。

Twitterもフォローをお願いします

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?