今週の振り返りと来週のポイント

今週の振り返り

米国 減速の兆しが見え始める

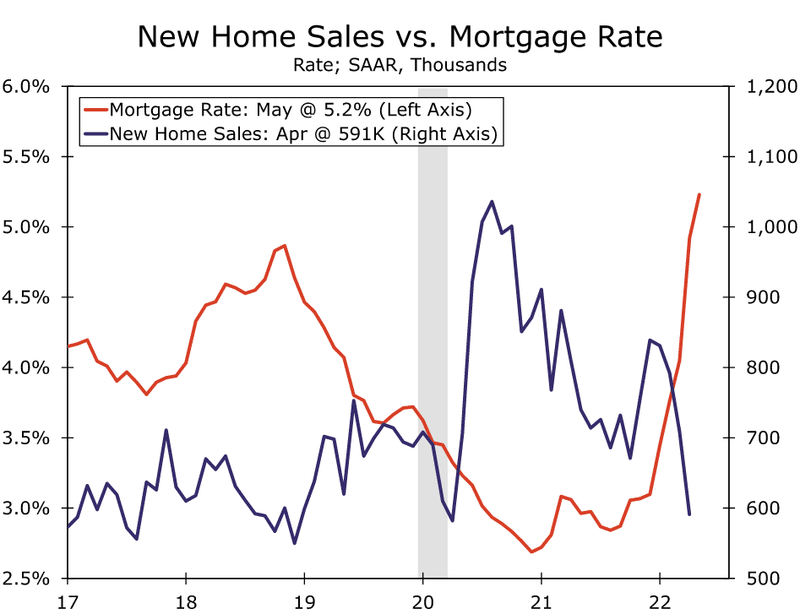

今年に入ってから、住宅ローン金利は急上昇し、30年固定金利の平均レートは1月の3.45%から4月には5.0%程に上昇しました。住宅販売は金利上昇の重圧に耐えかねているようです。

今週発表された、4月の新築住宅販売件数は前月比で16.6%減少となりました。前月比では4ヶ月連続の減少であり、2ヶ月連続の2桁の減少となっています。4月の減少は、2013年7月以来となる急激な月次縮小で、このときはFRBの今後の金融引き締めに関する発言とそれに伴う "テーパータントラム "に伴う住宅ローン金利の急騰と重なっています。住宅販売の年間59.1万戸ペースは、パンデミック発生で販売が停止した2020年4月以来のスローペースとなっています。

販売減速の原因は、供給制約による制限やプロジェクト完了の遅れと言うよりも、ここ数ヶ月、購入者の需要が明らかに後退しています。住宅価格が急騰を続ける中、資金調達コストの上昇が起きており、これまで住宅購入に適しているとされていた購入者層が、購入可能な住宅が少ないことで住宅購入を断念し、再び傍観者に戻っています。

中古住宅市場では、4月の中古住宅販売件数も3ヶ月連続減少し、過去5ヶ月で4回目の減少となり、住宅購入はさらに減速する可能性があるかもしれません。

5月20日に終了した週の住宅ローン購入申込件数は小幅に増加しましたが、前週の11.9%減に続く減少となり、購入申請件数は前年同期比16.4%減となっています。

さらに、4月の住宅販売保留指数は3.9%減で、6年連続の低下となっています。販売待ち住宅は、契約済み住宅を計測するもので、中古住宅販売に1〜2ヶ月先行するため、住宅販売のさらなる鈍化が予想されます。

金利による住宅市場の冷え込みが進む中、住宅部門が2022年第2四半期の実質GDP成長率の足を引っ張る可能性が高まっている模様です。

今週、2021年第1四半期のGDPの改定値が発表され、先月発表された速報値の-1.4%から若干下方修正されています。この改定値の結果は、第1四半期の実質GDPの縮小が、在庫と純輸出という2つの不安定な支出要素に大きく起因していることを引き続き示しています。

しかし、改定値によると、今年1〜3月の実質個人消費支出はやや強いペースで伸びており、これは経済の中核部分の支出の回復ペースを反映しています。

第2四半期のGDPは、設備投資の伸びを下方修正したこともあり、企業の固定投資のペースがやや鈍化したことが明らかになりました。

第1四半期の設備投資の伸びはやや緩やかだったものの、年率換算で13.2%と堅調に推移しています。この好調なペースは、優秀な人材の確保や人件費の高騰が課題となっている中で、企業が省力化技術の追求を強化していることを示しており、この傾向は当分続くと思われます。

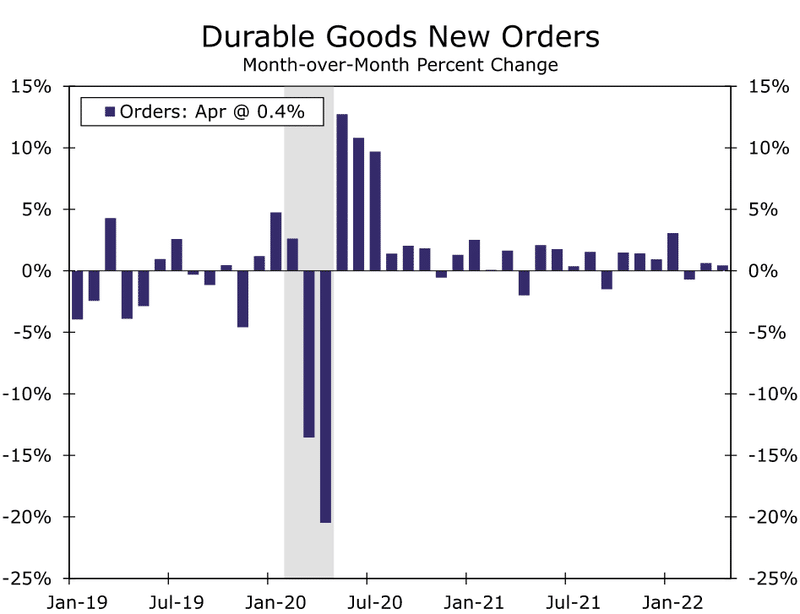

4月の耐久財受注と出荷は堅調に推移しており、最近の設備投資の好調さは第2四半期にも引き継がれると思われます。4月の出荷額は0.1%増にとどまりましたが、非国防資本財の出荷額は0.6%増となりました。

5月のリッチモンド連銀製造業景況指数の予想外の低下は、材料不足から中国の新型コロナウィルスによるロックダウンに関する新たな不確実性まで、工場部門が依然とし難しい改題に対処していることを適時に思い起こさせるものです。しかし、製造業は記録的な受注残を抱えており、生産は好調なペースで推移していると想定されます。

GDPの改定値に含まれる新しい情報のひとつに、企業収益があります。

第1四半期の企業利益は2.3%減少しました(年率換算ではない)。国民所得・製品会計に計上される利益は、営業利益とほぼ同じものです。しかし、第1四半期の減益は、最近多くの上場企業が報告している利益の弱さと一致しています。

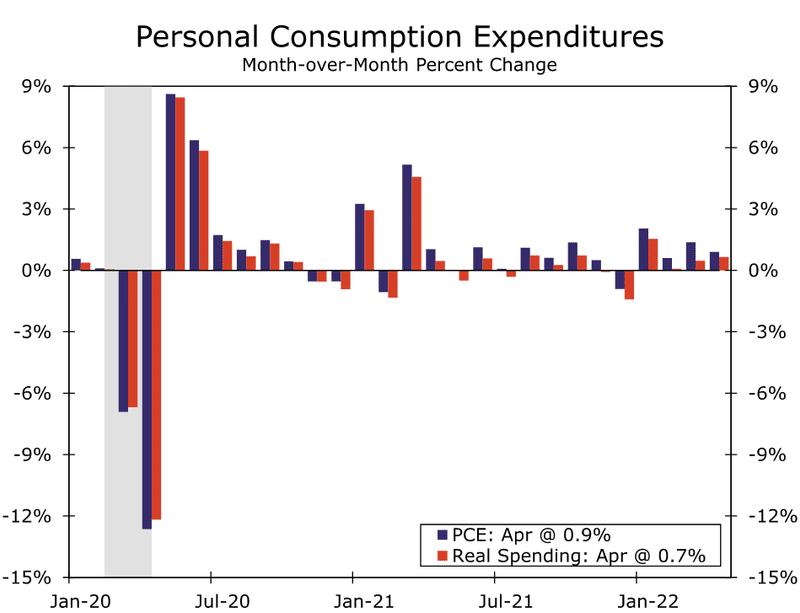

4月の個人消費は予想以上に好調で、収益源の縮小ではなく、コストの増加が利益率を圧迫する主な原因であることをさらに証明するものとなっています。

個人消費は0.9%増加し、市場コンセンサス予想をわずかに上回っています。さらに、3月のデータは上方修正され、3月の支出は1.4%という大幅な伸びとなっています。

一方、個人所得は0.4%増で、これは予想よりやや低調でした。消費と所得の伸びの乖離は、消費者が買い物をするのにクレジットに頼ったり、貯蓄に回したりしている可能性が高いことを意味し、貯蓄率は4月に4.4%に低下し、過去14年間で最低の水準となっています。

しかし、このところの堅調な消費ペースは、40年ぶりの高インフレに見舞われても、消費者が完全に調子を崩すほどではないことの表れです。

物価上昇分を調整した4月の実質消費支出は0.7%増、3月の当初発表分は0.5%増に修正されました。しかし、インフレが家計の貯蓄を削り取り続けているため、個人消費は鈍化すると想定されます。

PCEデフレーターは前年比6.3%増、コアPCEデフレータは4.9%増となり、コアPCEデフレーターは依然としてFRBの目標を大幅に上回っており、FRBがインフレを引き下げるために積極的な金融引き締めを継続するとの見方に信憑性を与えています。

22年ぶりの50bpsの引き上げとなった5月のFOMCの議事録が今週公開され、6月も50bpsの引き上げが行われる可能性が高まっていることが明らかになっています。

米国 FOMC議事録で50bpsの追加利上げが可能であることを示す

前回5月のFOMCでは、フェデラルファンド金利(FF金利)の目標レンジを50bps引き上げ、22年ぶりの50bpsの利上げとなりました。

それ以来数週間、複数の連邦準備制度理事会(FRB)高官が、来る6月14-15日のFOMCで50bpsの再利上げの可能性を示唆するコメントを発表しています。今週は5月のFOMC議事録が公表され、2回目の50bpsの連続利上げが間近に迫っていることを示す新たな証拠となりました。

FOMC参加者は、インフレに対するリスクが上方に偏っていることに概ね同意し、おそらく金融政策決定者にとってさらに心配なのは、進行中の供給ボトルネック、商品価格の上昇、名目賃金の上昇など、インフレ上昇圧力の要因が長く、多岐にわたったことです。

多くの参加者は、労働市場は引き続きタイトで、賃金上昇圧力はしばらく高止まりするとの見通しを示していました。

このような背景から、5月の議事録では、参加者は「委員会が金融政策のスタンスを中立的な姿勢に早急に移行させるべきとの意見で一致した」ことが明らかにされました。短期的には、ほとんどの参加者が「今後数回の会合で50bpsの利上げが適切だろう」と判断しています。

現時点での市場予測は、FOMCは6月と7月の両会議でフェデラルファンド金利を50bps引き上げると見ています。9月以降は1回の会合で25bpsと利上げペースが鈍化すると見ています。

本稿作成時点では、6月と7月の利上げ幅は50bpsに完全に織り込まれていますが、9月の会合については25bpsと50bpsがまだ混在している状況です。

金融政策の短期的な見通しを巡っては、それなりに明確になっています。FOMCは、参加者のコンセンサスとして、FF金利を中立金利(一般に2%から2.5%と認識されている)に向けて迅速に移行することを明らかにしています。しかし、その先にはかなり不透明な部分があり、5月の議事録では、中立金利を超える引き締めについては、「進化する経済見通しと見通しに対するリスク次第では、政策の制限的スタンスが適切になる可能性がある」と、あまり強くない表現になっています。

欧州 欧州経済の混迷

今週発表された5月のPMIは、欧州の主要国経済がどのような状況にあるかについての最新情報が示され、地域ごとに異なる将来像を示しています。

ユーロ圏のPMIは穏やかな低下となり、成長領域内ではあるものの、勢いが若干失われたことを示唆しています。ユーロ圏の5月サービス業PMIは56.3と予想以上に低下していますが、依然として成長が期待できる数値でした。

ユーロ圏の経済大国に関しては、ドイツのサービス業PMIも56.3に低下し、フランスのサービス業PMIは58.3と緩やかに低下しました。

製造業では、フランスの製造業PMIが低下したものの、ドイツの製造業PMIはほぼ横ばいとなり、ユーロ圏のPMIは54.4まで低下しました。また、投入価格と生産価格の圧力が依然として持続していることを示しています。

経済活動の合理的な傾向と持続的な価格圧力を考慮すると、欧州中央銀行(ECB)は7月の金融政策決定会合で最初の利上げを実施する予定であると想定されます。

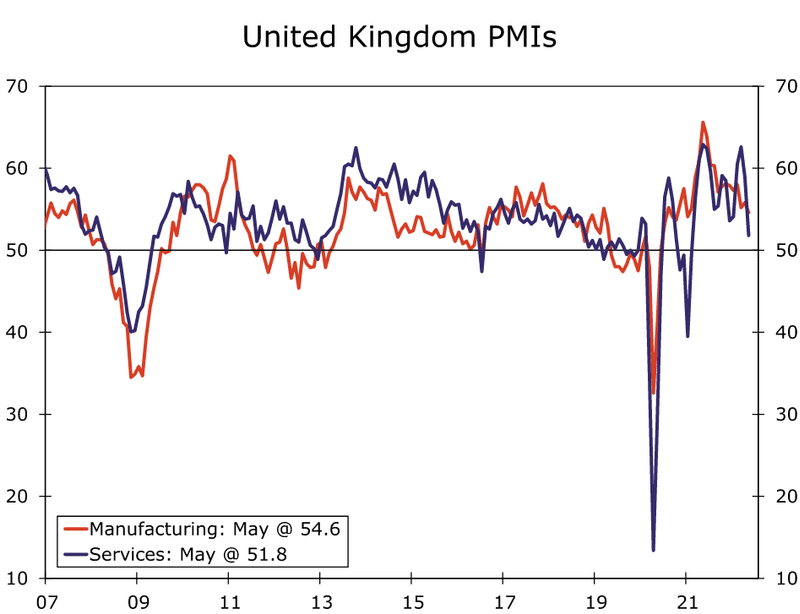

一方、英国では、景気減速がより鮮明となる可能性が示唆されました。特に、5月のサービス業PMIは4月の58.9から51.8に低下し、製造業PMIも54.6に低下しています。

今回の調査では、新規受注が鈍化し、輸出受注が足を引っ張ったことが明らかになりました。また、価格構成要素は依然として高い水準にあり、インフレ圧力の継続を示唆しています。

英国のインフレ率は現在、前年比9%で推移しており、さらに加速する可能性があることから、イングランド銀行(BOE)は少なくとも8月まで会合ごとに25bpsの政策金利の引き上げを継続すると想定されています。

しかし、特にサービス業の減速が続くようであれば、今年後半はより緩やかな利上げペースに移行することも予想されます。

来週のポイント

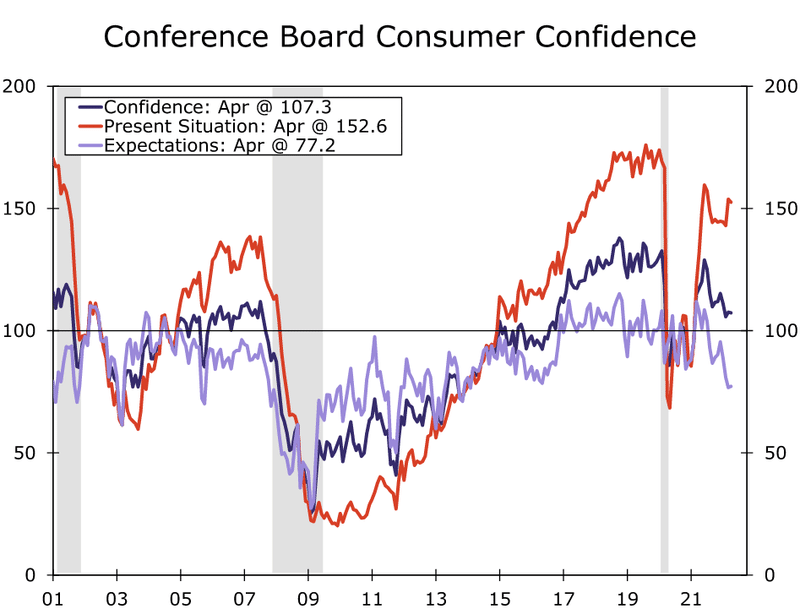

米国 消費者信頼感指数 5月31日(火)

コンファレンスボードが発表した4月の消費者信頼感指数は、ほぼ横ばいとなりました。現状判断は1.2ポイント減の152.6、期待判断は0.5ポイント増の77.2でした。インフレと金利上昇がここ数カ月、消費者に難題を突きつけているのは確かですが、好調な労働市場が消費者信頼感の維持に役立っています。

今後の見通しとして、5月の消費者信頼感は104.5となり、4月の107.3から低下すると予想されます。

消費者信頼感調査は労働市場の行方に大きく影響されます。その点、4月は「仕事が豊富」と答えた消費者の割合が1.5ポイント下がって55.2%となりましたが、それでも過去最高値に近い数字でとなっています。

3月の求人倍率は過去最高でしたが、このところ労働需要は勢いを失っており、金融政策の引き締めや物価上昇圧力の持続と相まって、雇用の増加ペースは今後数カ月で緩やかになり、消費者信頼感のヘッドラインにも重石となることが予想されます。

米国 ISM製造業景況指数 6月1日(水)・ISM非製造業景況指数 6月3日(金)

供給制約が引き続き活動の足かせとなっていますが、需要の弱まりを示す兆候が見え隠れしています。

製造業では、4月のヘッドライン指数は1.7ポイント減の55.4となり、2020年後半以降最も遅い拡大ペースとなりました。どのコメントも何らかの形で供給問題に言及しており、中国の新型コロナウィルスのロックダウンを背景に、その面での圧力が継続すると予想されます。

4月の調査でも、新規受注が0.3ポイント減の53.5となり、需要の鈍化を予感させています。

来週の調査でも同様のテーマが予想され、5月のISM製造業景況指数は54.5と低下すると予想されています。

サービス部門は、4月のヘッドラインが1.2ポイント減の57.1となり、新規受注の減少(-5.5ポイント)が顕著で、サービス需要の停滞が懸念され、物価上昇は収まる気配が見えていません。

人件費の上昇と相まって、雇用情勢も弱くなっており、雇用は4.5ポイント減の49.5となり、マイナス圏に転落しました。

5月もこの傾向は続くとみられ、5月のヘッドラインは56.0まで低下すると予想されます。

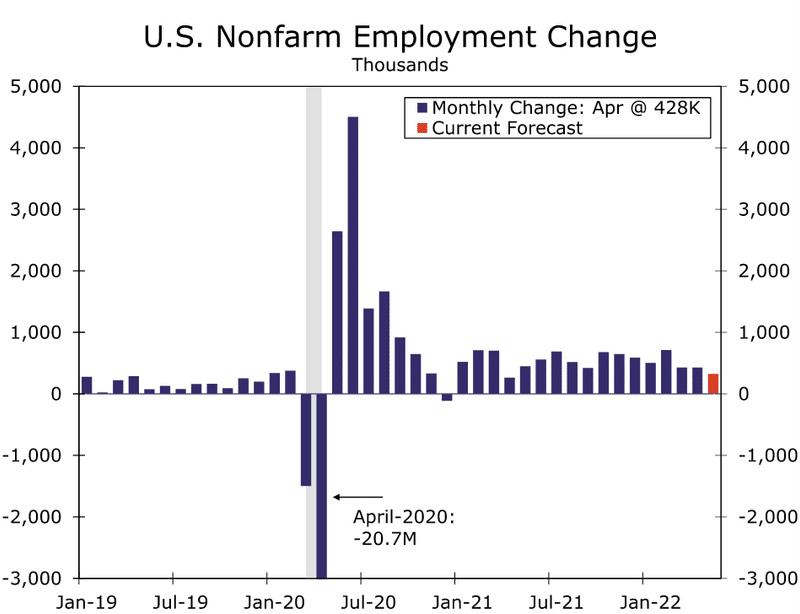

米国 非農業部門雇用者数 6月3日(金)

4月の雇用者数は引き続き増加し、前月比42万8000人増となりました。

雇用の増加は業種を問わず幅広く見受けられ、労働力率は0.2ポイント低下しましたが、これは強い上昇トレンドの後のことです。

インフレ率の上昇に伴う家計の悪化が労働者を雇用市場に引き戻すため、労働供給は今後数ヶ月間、改善し続けるものと思われます。雇用機会はたくさんあり、水曜日のJOLTSレポートで4月の求人と離職のデータを見極めることになります。

労働供給がより強固になり、求人数もまだ豊富なため、雇用の伸びは今後数ヶ月間堅調に推移するものと思われます。

5月の非農業部門雇用者数は31万人増、失業率は3.6%と横ばいの予想となっています。

仮に、31万人増となれば、過去数カ月に見られた雇用増から緩やかな上昇となります。5月の地域連銀雇用指数は改善しましたが、そのペースは冷え込んでおり、求人倍率も頭打ちの様相を呈し、中小企業の雇用計画も軟化しています。

求人数がよりスムーズに新規雇用に結びつくため、厳しい労働者獲得競争は改善し、賃金上昇圧力を鎮めるのに役立つと想定されます。5月の平均時給は前月比0.4%の上昇を予想されています。

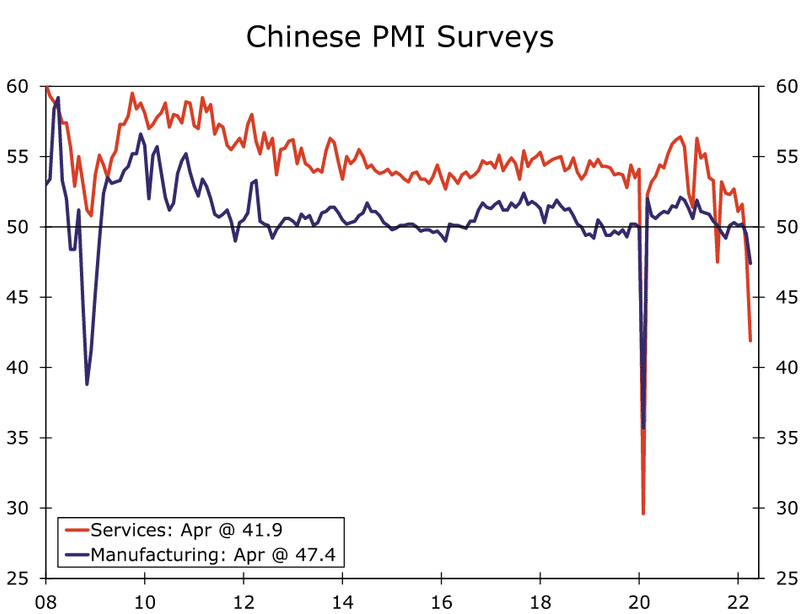

中国 PMI 5月31日(火)

中国経済は2022年に向けて多くの課題に直面し続けており、来週発表される5月のPMI調査によって、これらの課題がどのように処理されているかについて見極めることになります。

中国の製造業とサービス業のPMIは、上海などでの新型コロナウィルスによるロックダウンの影響が本格化した4月に顕著に低下しました。その後、当局による規制が若干緩和されたものの、依然として多くの規制が残っています。このため、5月のPMI調査については、コンセンサス予想では若干の改善が見込まれるものの、 引き続き縮小を示すブレークイーブン50の水準を下回ると想定されます。

具体的には、5月のサービス業PMIは4月の41.9から45.0に、製造業PMIは4月の47.4から49.0に上昇すると予想され ています。

中国経済は依然として逆風にさらされており、GDP成長率の見通しは依然として厳しい。第2四半期は、前四半期比でGDP成長率をゼロ成長と予想されています。

ユーロ圏 消費者物価指数 5月31日(火)

ユーロ圏のインフレ圧力は今年に入ってから強まり、この傾向は2022年が進むにつれてECBの金融引き締めへの期待の高まりとなってきています。

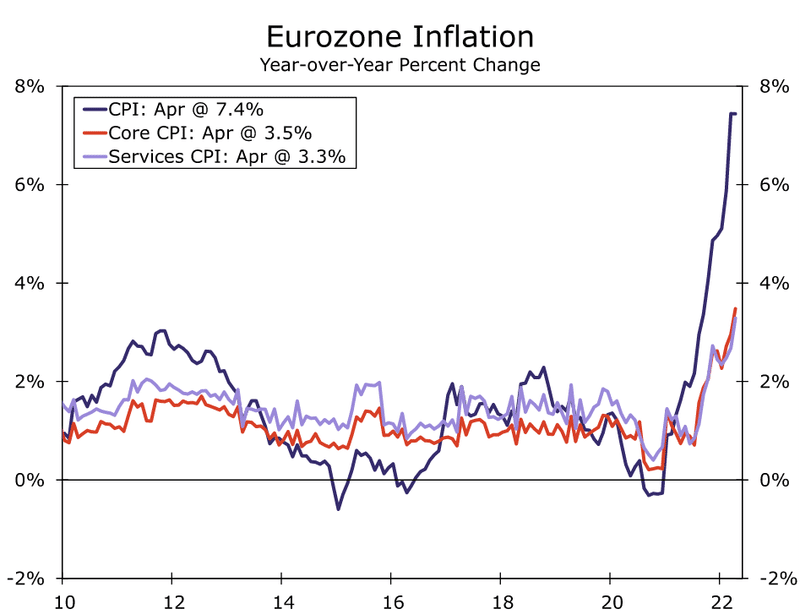

4月に前年比7.4%上昇したヘッドライン・インフレの加速の多くは、エネルギーに起因するものでした。しかし、より広範な物価上昇圧力も現れ始めており、4月のコアCPIは3.5%に底堅く推移しています。

5月のヘッドライン・インフレ率はさらに加速し、前年比7.7%増と過去最高を更新すると予想され、コアCPIは前年比3.5%と堅調に推移すると予想されます。

こうしたインフレ傾向から、ECBは7月の発表で25bpの利上げに踏み切るものと想定されます。

それでは今週もお疲れ様でした。

良い週末をお過ごし下さい。

TEAM MAGICIANS FINANCEはFXに限らず、幅広い投資に対応することを目的とし、マクロ経済を中心に、米国、英国、欧州、アジア主要国の経済動向を配信し、ファンダメンタルズ分析の基礎を学べるコミュニティです。

まずは、どの様な活動を行っているのか気軽に除いてみてください。

▼参加は以下のバナーから▼

<注意事項>

このレポートにて提供する投資情報は、あくまで情報提供を目的としたものです。したがって銘柄の選択、売買価格などの投資にかかる最終決定は、投資家ご自身の判断でなさるようにお願いします。

また、レポート内にて提供される情報は信頼できると判断した情報源をもとに作成したものですが、その内容および情報の正確性、完全性または適時性については保証せず、また、いかなる責任を持つものではありません。

この記事が気に入ったらサポートをしてみませんか?