英国CPI30年ぶりの上昇 米小売売上高、予想を上回る伸び FOMC議事要旨公開

英国CPI30年ぶりの上昇、生活費の圧迫に拍車がかかる

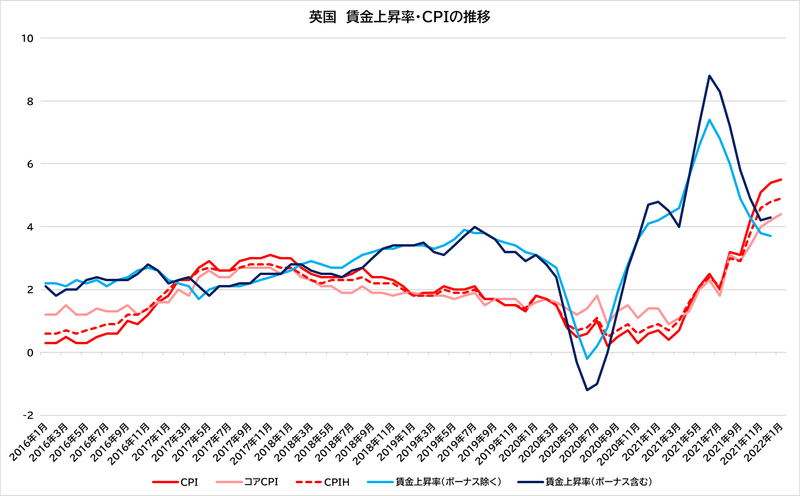

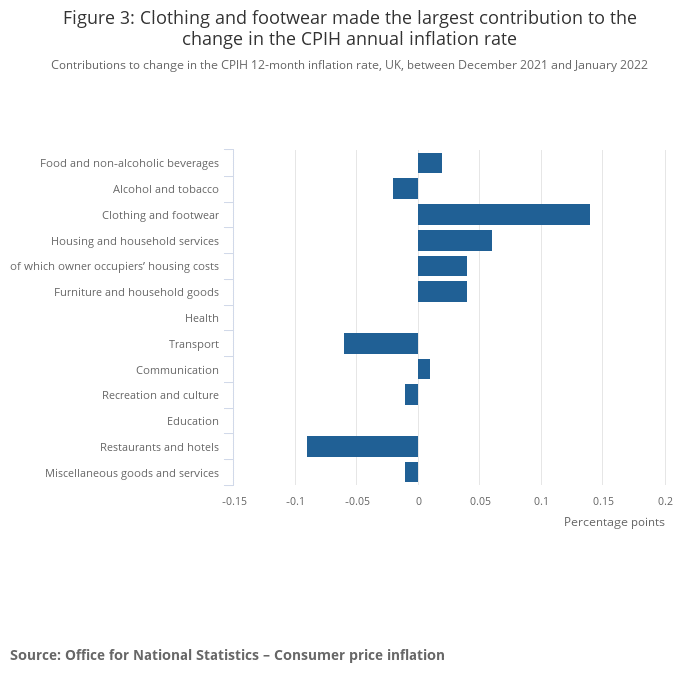

英国立統計局(ONS)が発表した1月の消費者物価指数(CPI)は前年比5.5%上昇と、前月の5.4%上昇から加速、1992年3月以来約30年ぶりの大幅上昇となっています。

エネルギー価格の高騰がCPI上昇の主な要因で、世界的な供給網の混乱も、多くの品目の価格を押し上げる要因となっています。

1月は昨年ほど小売業者の値下げが行われず、衣料・履物は前年比6.3%上昇と、過去最大の伸びとなり、CPI上昇率を0.2%ポイント押し上げています。食品・飲料も4.3%上昇と、2013年4月以来の伸びを記録しています。

ガソリン価格は前月から鈍化したものの、依然として前年比で23.6%上昇し、中古車は28.7%上昇しています。

雇用統計で賃金上昇が見られていますが、それ以上の物価高騰であり、KPMG UKのチーフエコノミストであるヤエル・セルフィン氏は、エネルギー料金の値上げの影響が出るため、インフレは「家計に大きな打撃を与える」だろうと述べ、「BOEは、インフレを先取りする決意を表明している。短期的には、金融機関が金利引き上げを借り手に転嫁するため、所得の圧迫に拍車がかかるだろう」と述べています。

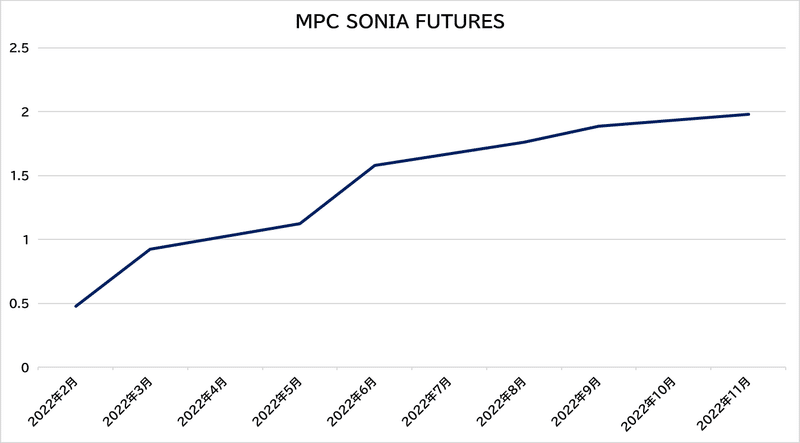

3月会合で利上げを行うかどうかについては、最近の経済指標によって、ほぼ確実と見られており、次なるポイントは、25bp以上の利上げが行われるかどうかに移ってきたと思われます。

予測では、今年は金利が0.5%から2%近くに引き上げられることになり、世界金融危機前以来の高金水準になると思われます。

あとは、英国経済がこの金利水準に耐えることができるかどうかが懸念材料となります。

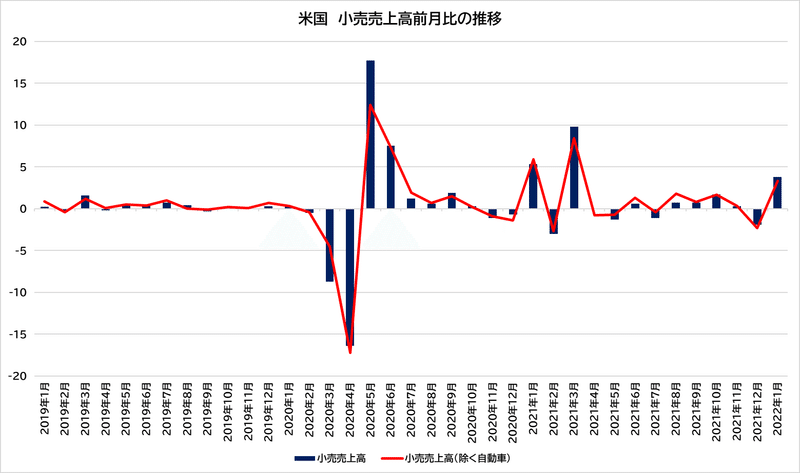

米国小売売上高は過去10ヶ月で最も増加し、広範な回復を示す

1月米国の小売売上高は、過去10ヵ月で最も急増し、自動車や家具などの商品に対する安定した購買意欲が浮き彫りになっています。

商務省の発表によれば、前月は2.5%減と下方修正されましたが、1月には3.8%増となっています。この上昇は、中央値予想の2%のほぼ2倍です。

小売売上高には物価変動が反映されていません。記録的な物価上昇の中でも、第1四半期の米国個人消費は、予想より良いスタートを切ったことが示されています。

自動車を除いた小売売上高は3.3%増で、予想を上回っており、GDPの算出に使われる、外食、自動車ディーラー、建材店、ガソリンスタンドを除いたいわゆるコントロールグループの売上高は4.8%増で、これも3月以来の高水準となっています。

今回のデータは、物価高の影響下でも小売業は堅調に推移し、商品に対する強い需要が続いていることが示されておいます。

やはり、労働市場の改善が、今のインフレ状況の中でも、消費者が消費を続けるのに役立っていることを示しているのかもしれません。

あとは、製造サイドがこの動きに着いてこられるかどうかを見極めることになります。

米FOMC議事要旨公表

FRBが16日に公表した1月25-26日のFOMC議事要旨では、物価上昇が根付き、雇用が力強い中、金融政策を引き締める時期が来たとの考えが示されていたことが分かりました。同時に、決定は毎回の会合で実施するデータ分析に左右されるとの考えが示されています。

主な内容

FRBのバランスシート拡大の終了について

インフレ圧力の高まりと堅調な労働市場を考慮し、参加者は引き続き、委員会の資産買い入れを早期に終了させるべきと判断している

ほとんどの参加者は、12月に発表されたスケジュールに従って委員会の純資産買い入れの縮小を続け、3月上旬に終了させることを希望した

数人の参加者は、委員会がインフレ抑制に取り組んでいることをより強く示すために、QEを早く終了させることを好むと述べた

QTについて

今回の会合でバランスシートの規模縮小の具体的な内容に関する決定はなかったが、参加者は今後の会合で議論を継続することに合意した

バランスシートの縮小時期やペースに関する詳細は今後の会合で決定されることに合意したが、参加者は概して、現在の経済・金融情勢が2017年から2019年のバランスシート縮小期間よりも速いペースでのバランスシートの縮小を正当化しそうであることに留意した

インフレについて

参加者は、最近のインフレ指標は委員会の長期目標を大幅に上回る状態が続いており、パンデミックと経済再開に関連する需給の不均衡を反映して、インフレ率の上昇が予想以上に長く続いていると発言した

一部の参加者は、インフレ率の上昇は、これらの要因から最も直接的に影響を受ける部門以外にも広がっており、一部には強い消費者需要に支えられているとコメントした

一部の参加者は、ビジネス関係者が依然として高いインフレ率を懸念しており、投入コストの上昇に対処するため、例えば生産価格の引き上げやコストに応じた契約の活用など、ビジネス慣習を調整していると報告した

参加者は一般的に、需給の不均衡が緩和し、金融政策の緩和が解除されるにつれて、インフレは年内に緩やかになると予想していた

3月15-16日に開催されるFOMCでの動きは完全に織り込み済みで、当局が50bpもの利上げを行う可能性も視野に入ってきています。

市場では、2022年に少なくとも6回の利上げで150bpの引き締めが行われると想定しています。

但し、今回の議事要旨では、市場が警戒していたほどタカ派的な内容ではなく、公表後は2年国債の金利が低下し、3月の50bpの利上げ予測は50%を割り込んでおり、未だ、引締め幅については流動的です。

次は、25日のPCEコアデフレーターの発表がポイントになると思われます。

米30年物住宅ローン金利、4%台乗せ 2019年以来の高水準

金利が上昇局面になり、住宅ローンの金利も上昇しています。

米抵当銀行協会(MBA)が16日発表した11日までの週の30年物住宅ローン平均金利は4.05%となり、前週の3.83%から急上昇しています。4%台に乗せるのは2019年10月以来です。

上昇幅は、2020年3月に新型コロナウイルスのパンデミックによる金融市場の混乱時以来の大幅なものとなり、FRBによる積極的な利上げ観測の高まりが背景にあると思われます。金利上昇に伴い、住宅ローンの借り換えの申請件数は減少し、MBAの借り換え指数は2年ぶりの低水準となっています。

ウクライナ情勢=ロシアはまだウクライナの近くに軍隊を増強している 米国、NATO

15日はロシア軍の一部が撤退したとのロシア側の発表で、全面リスクオンの展開となり、16日東京時間もその流れを引き継いで日本株も上昇していましたが、米国側からは、ロシア軍の撤退を米国はまだ確認していないとし、ロシアのウクライナ侵攻はなお起こり得るとしています。

ウクライナのゼレンスキー大統領も同様に、ロシア軍の撤退は確認していないとのコメントを発表しています。

ウクライナの国防省や国営銀行などのサイトが15日、大量にデータを送り付けて 通信障害を引き起こす「DDoS(分散型サービス妨害)攻撃」を受けており、サイバー攻撃は継続中です。

NATOストルテンバーグ事務局長は、軍隊と戦車を前後に動かすことは、撤退の証拠にはならないと述べ、「我々が見ているのは、彼らが軍隊の数を増やし、より多くの軍隊が彼らの道を進んでいるということです。これまでのところ、脱エスカレーションはありません」とEU会議で発言しています。

米国のブリンケン国務長官は、ロシアの主要部隊は国境に向かって移動していると述べ、「ロシアが言うことはある。それからロシアがすることもある。そして、その勢力の後退は見られなかった」とし、「私たちは、重要なユニットが国境から離れるのではなく、国境に向かって移動するのを見続けています。」と述べています。

西側の諜報機関の高官は、ウクライナに対するロシアの攻撃のリスクは2月の残りの間高いままであり、ロシアは「本質的に警告なし、またはほとんどまたはまったく警告なしに」ウクライナを攻撃する可能性があると述べています。

エストニア情報機関によると、ウクライナ東部の親ロシア派が実行支配する2地域から戦闘が激化する可能性が高く、このような2地域での戦闘激化は「ロシアにもっともらしい反証を与え、制裁を回避するだろう」としています。

一方、ウクライナの国境警備隊は16日、ベラルーシとの国境における状況が激化しているため、警備隊を増員したと発表しています。

利回り曲線スティープ化

FOMC議事要旨の発表を受けて、米国2年債利回りが低下し、利回り曲線がスティープ化ししています。 金利見通しを反映しやすい2年債利回りは一時1.496%まで低下し、その後、1.519%まで情報していますが、10年債との差は0.516%と僅かですが拡大しています。

FRB以外の動きでは、市場はウクライナ情勢になお注目しており、地政学的リスクが高まれば、安全資産である国債に買いが入り利回りが低下する可能性もあります。

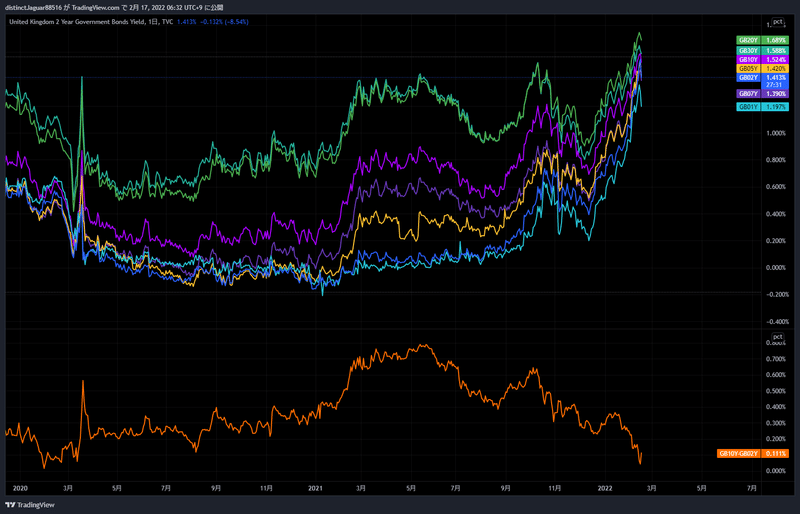

英国も10年債と2年債の差も0.111%と、前日の0.047%から大きく拡大しています。

ここのところ、イールドカーブがフラット化していましたが、スティープニングに向かうとすればよい傾向ですが、健全な形で利上げが実施できる環境が整いつつあるのか、それともリスクオフの一時的な動きなのか見極めていくことになります。

今日の予定

日本の経済指標など

08:50 12月機械受注・ 1月貿易統計・前週分対外対内証券売買契約等の状況

海外の経済指標など

09:30 豪 1月失業率・1月新規雇用者数

22:30 米 1月建設許可件数・1月住宅着工件数

22:30 米 2月フィラデルフィア連銀製造業景気指数

22:30 米 新規失業保険申請件数・失業保険継続受給者数

今日は、豪の雇用統計が発表されます。

新規雇用者数は、今回の新規雇用者増は0万人との予想です。昨年10月初旬までのロックダウン期間はマイナスが続きましたが、明けてからは11月が30.6万人増の大幅な数値となり、その後も増加したので、やや落ち着いた状況になってきていると思われます。

失業率は、12月の結果は4.2%と、予想より大きく改善しています。ロックダウン時の10月が5.2%でしたので、僅か3ヶ月で1%もの改善になっています。1月はさすがに前月比横這い予想ですが、豪の雇用は既にコロナ前の水準を越えており、米国よりは先に改善しています。

2月に発表されたRBAの四半期経済見通しでは、2022年6月末失業率が4.0%と上方修正されました(12月末は3.75%←4.25%から改訂)。昨年11月が4.5%でしたので、大きく改訂し、現在はそれに向かって進んでいる状況です。CPI等も上方修正しており、堅調な豪州経済が伺われる予想になっています。

直近の動きでは、経済指標よりもウクライナ情勢に対する警戒感が強い気がします。指標結果がポジティブでも、市場全体の流れがリスクオフに向いていれば、豪ドルにとっては追い風になりにくいので注意した方がいいかもしれません。

それでは今日もよろしくお願いします。

Twitterでは、経済ニュースなどをリアルタイムに情報発信しています。

フォローをよろしくお願いします。

TEAM MAGICIANSは、オンラインのトレーダーズコミュニティーです。

参加はこちらから。

この記事が気に入ったらサポートをしてみませんか?