個別対応方式における用途区分 ~エー・ディー・ワークス事件最高裁判決を素材として~

本記事のポイント

① 個別対応方式は、消費税の制度理念に最も合致した仕入税額控除の方法である。

② しかし、通達が、消費税法が予定してない処理を認めている。(が、これを許容する理論的根拠は不明。)

③ エー・ディー・ワークス事件最高裁判決によっても、用途区分の判断基準はなお不明確である。(現時点では、主観を問わず、客観的な事情のみから判断するしかないと思われる。)

仕入税額控除

仕入税額控除とは、「課税取引を行なって受け取った対価に含まれる消費税相当額から、仕入れに係る税額を控除する仕組み」である(佐藤英明・西山由美『スタンダード消費税法』(弘文堂、2021)106頁)。

そして、非課税取引を行なった場合には、消費税相当額を受け取っていないため、税額控除の余地はない。

ただ、一定の課税期間において課税取引と非課税取引の両方を行った場合には、仕入れの中から課税取引に対応するものを抜き出して、控除の対象としなければならない(前掲佐藤・西山106頁)。

個別対応方式(非課税対応は控除不可)

消費税法30条1項と2項の関係

消費税法30条1項では、仕入れに係る税額を全額控除できることを規定している。

ただし、同条2項では、一定の場合には、別の計算方法によって控除額を計算することが求められている。

その「一定の場合」とは、

①課税期間における課税売上高が5億円を超えるとき、又は

②課税期間における課税売上割合が100分の95に満たないとき

である。

これに該当する場合は、いわゆる「個別対応方式」か、「一括比例配分方式」により計算することとされている。

(逆から言えば、①課税売上高が5億円以下、または、②課税売上割合が95%以上のときは、30条1項の適用が可能となる。)

課税売上割合

課税売上割合は、以下の計算によって算出される。

上記の計算方法からすると、非課税取引の対価の額が増えれば増えるほど、課税売上割合が小さくなるということになる。

用途区分

個別対応方式では、課税仕入れを以下に区分することが求められている(法30条2項1号)。

①「課税資産の譲渡等にのみ要するもの」

②「課税資産の譲渡等以外の資産の譲渡等にのみ要するもの」

③「課税資産の譲渡等とその他の資産の譲渡等(=②)に共通して要するもの」

これを実務的には、

①課税対応課税仕入れ

②非課税対応課税仕入れ

③共通対応課税仕入れ

などと呼ぶことがある。

そして、具体的に、控除できる仕入税額は、

控除する仕入税額=(①の仕入れに係る税額の合計額)+(③の仕入れに係る税額の合計額)×課税売上割合

という計算式で算出される。

すなわち、課税資産の譲渡等にのみ要するものは全額控除し、課税取引・非課税取引に共通して要するものをその比率で按分して、課税取引に対応する部分のみを控除するということである。

なお、この個別対応方式では、課税仕入れ等のうち非課税売上げに対応するものは、仕入税額控除を認めないこととされていることから、「個別対応方式が消費税の制度の理念に最も合致しており、仕入控除税額の計算方法として基本的な方法である」とも言われている(山中英司「個別対応方式の具体的計算方法等の在り方について」税大論叢382頁)。

実務:不課税対応の課税仕入れも控除できる

本来は不課税対応の課税仕入れは控除してはならないはず

上述のように、個別対応方式では、

①課税対応課税仕入れ → 全額控除可

②非課税対応課税仕入れ → 全額控除不可

③共通対応課税仕入れ → 比率按分で控除可

となる。

これを図で表すと次のようになる。

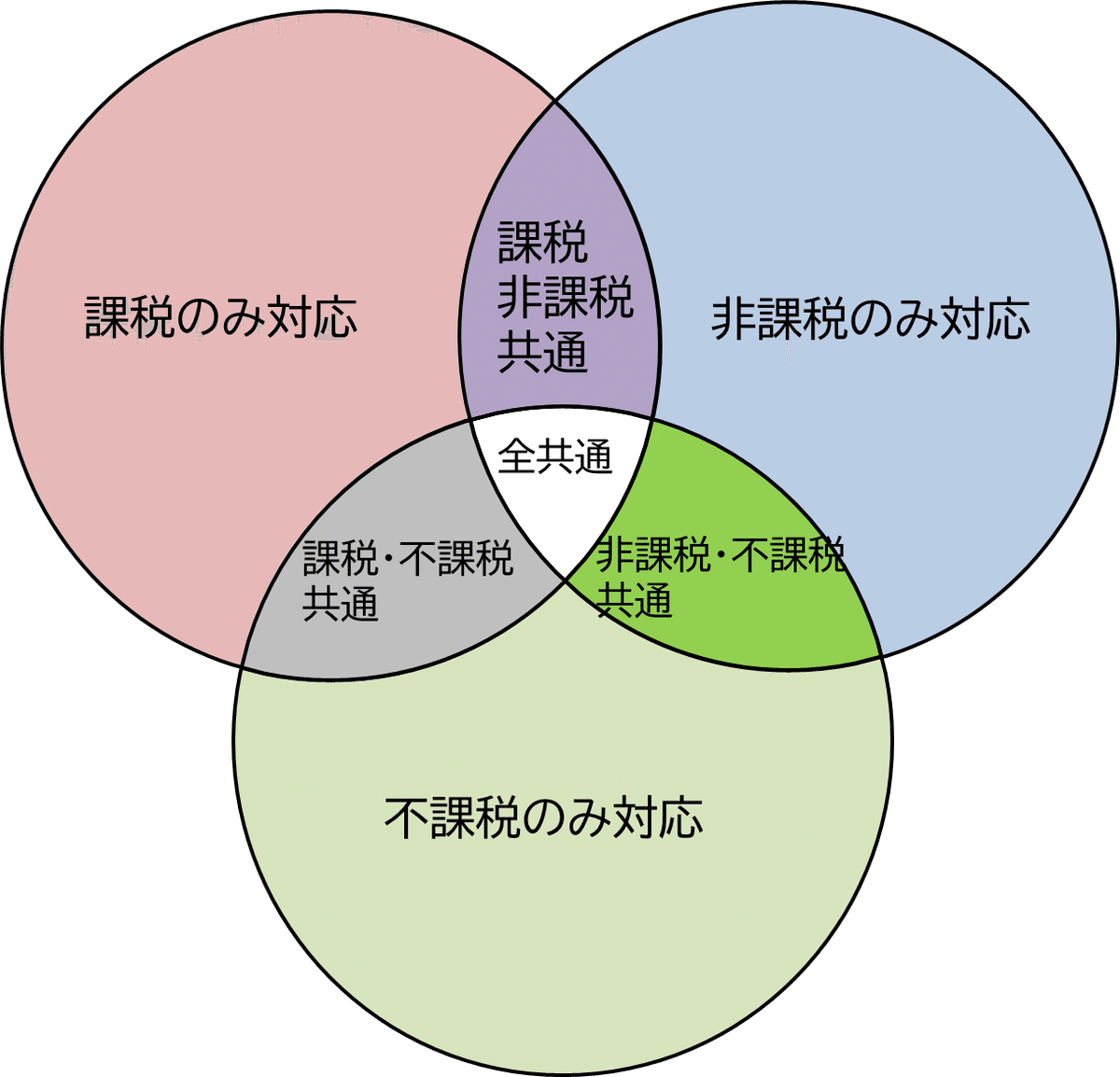

しかしながら、よくよく考えると、課税仕入れというものは、上記3区分しか存在し得ないわけではない。当然、不課税取引(課税対象外となる売上)[※1]に要する課税仕入れも存在しうる。

※1 ここでいう「不課税取引」とは、そもそも消費税法上の「資産の譲渡等」に該当しない取引のことである。

つまり、課税仕入れの種類を図示すると次のようになるはずである。

しかし、上述のとおり、消費税法における個別対応方式では、①課税(のみ)対応、②非課税(のみ)対応、③共通対応、という3種類しか規定されていない。これはどういうことだろうか。

いわば「不課税対応」となる課税仕入れの取扱いはどうなるのか?

(より正確には、図のように、上記3種類のほか、④不課税のみ対応、⑤課税・不課税共通対応、⑥非課税・不課税共通対応、⑦課税・非課税・不課税共通対応という種類が観念できる。)

消費税法の仕組みからすると、不課税取引に要する課税仕入れは仕入税額控除をすべきない(してはならない)はずである。

しかし、実務では、以下のような通達により、不課税取引対応の課税仕入れが、上記3区分のうちの「共通対応」課税仕入れとして取り扱われている。

消費税法基本通達11-2-16:不課税取引のために要する課税仕入れの取扱い

(不課税取引のために要する課税仕入れの取扱い)

11-2-16 法第30条第2項第1号《個別対応方式による仕入税額控除》に規定する課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの(以下「課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの」という。)とは、原則として課税資産の譲渡等と非課税資産の譲渡等に共通して要する課税仕入れ等をいうのであるが、例えば、株券の発行に当たって印刷業者へ支払う印刷費、証券会社へ支払う引受手数料等のように資産の譲渡等に該当しない取引に要する課税仕入れ等は、課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当するものとして取り扱う。

さらには、以下のような質疑応答事例がある。

【照会要旨】

個別対応方式を適用する場合、課税の対象外となる損害賠償金を得るために要した交通費、弁護士費用などは、課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当するのですか。

【回答要旨】

課税の対象外となる損害賠償金を得るために要した課税仕入れは、個別対応方式を適用する場合においては、課税資産の譲渡等とその他の資産の譲渡等に共通して要するものとなります(基通11-2-16)。

このような通達の規定は、消費税法30条2項の規定ぶりと整合していないというほかない。

通達は、これにとどまらず、個別対応方式においては、課税仕入れは、必ず上記3区分のどれかに区分しなければならないとまで明言している。

しかし、消費税法の規定をそのように解釈する根拠は不明である[※2]。

(個別対応方式の適用方法)

11-2-18 個別対応方式により仕入れに係る消費税額を計算する場合には、その課税期間中において行った個々の課税仕入れ等について、必ず、課税資産の譲渡等にのみ要するもの、その他の資産の譲渡等にのみ要するもの及び課税資産の譲渡等とその他の資産の譲渡等に共通して要するものとに区分しなければならない。したがって、例えば、課税仕入れ等の中から課税資産の譲渡等にのみ要するものを抽出し、それ以外のものを全て課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに該当するものとして区分することは認められないのであるから留意する。(平23課消1-35により改正)

※2 このような通達での取扱いについては、例えば、“全額控除(法30条1項)又は一括比例配分方式の適用を受ける場合において控除を受けることができることとの調整を図るために設けられたもの”という説明があり得る(濱田正義編『消費税法基本通達逐条解説平成30年版』672 頁)。

しかし、消費税法を素直に読む限り、消費税法がこのような取扱いを許容しているとは思えない。

研究者等の見解(参考)

参考までに、この点に関する研究者の見解(または文献における記載)を紹介しておく。

なお、私見では、最判平成22年3月2日(民集第64巻2号420頁)が言うように、租税法規はみだりに規定の文言を離れて解釈すべきものではないため、条文の文言から離れる処理を安易に許容すべきではないと考える。

(納税者に不利な解釈でなければ許容される、という論にも賛同できない。)

「条文の文言からは少し離れるが、①と②のどちらにもあたらないものは③にあたると解釈されている。すべての課税仕入れを3つのどれかに区分しなければならないので、やむを得ない解釈といえよう。」

「これは、法律上のミスともいえるのですが、現実に税額控除の計算をしなくてはならない立場からすれば、法解釈のなかで救済しなくてはならないのです。つまり、・・・個別対応方式を適用する場合の3つの区分のうちどれかに該当させなければならないのです。・・・消去法でいけば、課税、非課税共通の仕入とせざるを得ないのです。」

「しかし,この処理は,実定法に反している。株式の発行のための費用

は,課税仕入れの要件である『事業者が,事業として』(法2条1項12号)

・・・を充足することはできると思われる。けれども,株式の発行が,通達がいうように『資産の譲渡等』・・・に該当しないのであれば,文理上,『共通して要するもの』に該当しえないからである。

したがって,ここでは,『不課税』を用いて,法が認めていない仕入税額

控除が作出されていることになる。」

エー・ディー・ワークス事件

事案の概要

原告は、不動産の売買及び仲介業務等を目的とする株式会社(株式会社エー・ディー・ワークス)である。

原告は、平成27年3月期から平成29年3月期までの各課税期間において、マンション84棟(その一部又は全部が住宅として賃貸中)を購入した。

この購入(本件各課税仕入れ)について、本件各課税期間に係る消費税等の確定申告において、同法30条2項1号にいう課税対応課税仕入れに区分されるとして、消費税額の全額を当該課税期間に係る課税標準額に対する消費税額から控除して申告した。

麹町税務署長は、本件課税仕入れは共通対応課税仕入れに区分すべきものであり、その消費税額の一部しか控除することができないとして、更正処分及び過少申告加算税の各賦課決定処分をした。

本件は、その更正処分のうち申告額を超える部分・本件各賦課決定処分の取消しを求める事案である。

争点

本件の争点の一つが、本件各課税仕入れの用途区分である。すなわち、上記マンションの購入という課税仕入れが、「課税対応」と「共通対応」のいずれに該当するか、である。

判決要旨

消費税法は、所定の場合において当該課税期間中に行った課税仕入れにつき用途区分が明らかにされていないときは、課税仕入れに係る消費税額に、課税売上割合、すなわち、課税期間中の所定の売上げの総額に占める課税資産の譲渡等に係る売上げの割合を乗じて計算する方法により控除対象仕入税額を計算するものとし(同条2項2号)、また、帳簿及び請求書等の保存がない場合には原則として当該課税仕入れに係る消費税額の控除を認めないものとする(同条7項)など、課税の明確性の確保や適正な徴税の実現といった他の目的との調和を図るため、税負担の累積が生じても課税仕入れに係る消費税額の全部又は一部が控除されない場合があることを予定している。

個別対応方式において、税負担の累積が生ずる課税資産の譲渡等と累積が生じないその他の資産の譲渡等の双方に対応する課税仕入れにつき一律に課税売上割合を用いることは、課税の明確性の確保の観点から一般に合理的といえる。

課税売上割合を用いることが当該事業者の事業の状況に照らして合理的といえない場合には、課税売上割合に準ずる割合を適切に用いることにより個別に是正を図ることが予定されていると解される。

課税資産の譲渡等とその他の資産の譲渡等の双方に対応する課税仕入れは、当該事業に関する事情等を問うことなく、共通対応課税仕入れに該当すると解するのが消費税法の趣旨に沿うものというべきである。

課税対応課税仕入れとは、当該事業者の事業において課税資産の譲渡等にのみ対応する課税仕入れをいい、課税資産の譲渡等のみならずその他の資産の譲渡等にも対応する課税仕入れは、全て共通対応課税仕入れに該当すると解するのが相当である。

前記事実関係等によれば、本件各建物はその購入時から全部又は一部が住宅として賃貸されており、上告人は、転売までの間、その賃料を収受したというのである。そうすると、上告人の事業において、本件各課税仕入れは、課税資産の譲渡等である本件各建物の転売のみならず、その他の資産の譲渡等である本件各建物の住宅としての賃貸にも対応するものであるということができる。

よって、本件各課税仕入れは、その上告人の事業における位置付けや上告人の意図等にかかわらず、共通対応課税仕入れに該当するというべきである。

判示内容の特徴

①「事業に関する事情を問わない」としていること

まず、本件最高裁判決の判示の特徴としてあげられるのが、課税取引と非課税取引の双方に対応する課税仕入れについて、「当該事業に関する事情等を問うことなく」共通対応課税仕入れに該当すると解している点である。

この部分をどのように読むべきかについては議論があり得るものの、ここであえて「事情を問うことなく」という文言を入れたということは、用途区分については、事業者の主観的な意図(目的)や事情を内情を探索するのではなく、客観的な状況のみから判断すべきという趣旨だろうか。

あてはめにおいても、購入時から住宅として賃貸されていたこと、転売までの間に賃料を収受していたことから、住宅の賃貸にも「対応している」と簡単に結論づけているし、「事業における位置付けや上告人の意図等にかかわらず」という部分からは、やはり用途区分の判断においては、主観的事情は関係ないという意味なのだろうか。

②「にのみ要する」を「に対応する」と言い換えていること

本件最高裁判決は、課税資産の譲渡等及びその他の資産の譲渡等と課税仕入れの関係性を示す消費税法30条1項の文言である「に要する」という部分を、「に対応する」と言い換えている。

しかし、「要する」を「対応する」と言い換えたところで、「対応する」の意味内容は不明であるから、用途区分の基準が明確になったわけではない。

この点は、今後、「対応」関係が否定されるケースが出てこないと、その意味内容ははっきりしない。

令和4年(行ヒ)第10号 消費税及び地方消費税更正処分等取消請求事件

最判令和5年3月6日 第一小法廷判決【抜粋】

「1 消費税法は、生産、流通等の各段階で二重、三重に税が課されて税負担が累積することを防止し、経済に対する中立性を確保するため(税制改革法10条2項)、課税期間中に行った課税仕入れに係る消費税額を当該課税期間の課税標準額に対する消費税額から控除するものとしている(消費税法30条1項1号)。もっとも、同法は、所定の場合において当該課税期間中に行った課税仕入れにつき用途区分が明らかにされていないときは、課税仕入れに係る消費税額に、課税売上割合、すなわち、課税期間中の所定の売上げの総額に占める課税資産の譲渡等に係る売上げの割合を乗じて計算する方法により控除対象仕入税額を計算するものとし(同条2項2号)、また、帳簿及び請求書等の保存がない場合には原則として当該課税仕入れに係る消費税額の控除を認めないものとする(同条7項)など、課税の明確性の確保や適正な徴税の実現といった他の目的との調和を図るため、税負担の累積が生じても課税仕入れに係る消費税額の全部又は一部が控除されない場合があることを予定しているものということができる。

そして、個別対応方式により控除対象仕入税額を計算する場合において、税負担の累積が生ずる課税資産の譲渡等と累積が生じないその他の資産の譲渡等の双方に対応する課税仕入れにつき一律に課税売上割合を用いることは、課税の明確性の確保の観点から一般に合理的といえるのであり、課税売上割合を用いることが当該事業者の事業の状況に照らして合理的といえない場合には、課税売上割合に準ずる割合を適切に用いることにより個別に是正を図ることが予定されていると解されることにも鑑みれば、課税資産の譲渡等とその他の資産の譲渡等の双方に対応する課税仕入れは、当該事業に関する事情等を問うことなく、共通対応課税仕入れに該当すると解するのが消費税法の趣旨に沿うものというべきである。このように解することは、課税仕入れを課税資産の譲渡等「にのみ」要するもの(課税対応課税仕入れ)、その他の資産の譲渡等「にのみ」要するもの(非課税対応課税仕入れ)及び両者「に共通して」要するもの(共通対応課税仕入れ)に区分する同条2項1号の文理に照らしても自然であるということができる。

そうすると、課税対応課税仕入れとは、当該事業者の事業において課税資産の譲渡等にのみ対応する課税仕入れをいい、課税資産の譲渡等のみならずその他の資産の譲渡等にも対応する課税仕入れは、全て共通対応課税仕入れに該当すると解するのが相当である。

2 前記事実関係等によれば、本件各課税仕入れは上告人が転売目的で本件各建物を購入したものであるが、本件各建物はその購入時から全部又は一部が住宅として賃貸されており、上告人は、転売までの間、その賃料を収受したというのである。そうすると、上告人の事業において、本件各課税仕入れは、課税資産の譲渡等である本件各建物の転売のみならず、その他の資産の譲渡等である本件各建物の住宅としての賃貸にも対応するものであるということができる。

よって、本件各課税仕入れは、その上告人の事業における位置付けや上告人の意図等にかかわらず、共通対応課税仕入れに該当するというべきである。

3 以上によれば、本件各課税仕入れに係る控除対象仕入税額は、本件各課税仕入れに係る消費税額の全額ではなく、これに課税売上割合を乗じて計算した金額となるというべきである。所論の点に関する原審の判断は、正当として是認することができる。」

用途区分の判断(現時点)

上記最高裁判決の判示は抽象的であり、用途区分の判断基準は未だ不明確と言わざるを得ない。

もっとも、判示内容からすると、事業者の意図等ではなく、客観的な事実関係から用途区分を行わざるを得ないことになる。

より具体的には、課税のみ対応と区分するには、非課税取引には全く関連しない(要しない)ということが積極的に説明(証明)できるような客観的事情が必要だということになる。

(本件のケースでは、マンション購入時に賃貸人がおり、賃料を得られる状態であれば、それがいかに少額であっても客観的には非課税取引にも要していることが現実なのだから、共通対応に区分するほかないということになる。)

余談

本件は、第一審(東京地判令和2年9月3日)で納税者が勝訴したが、控訴審 (東京高判令和3年7月29日)で納税者が逆転敗訴という流れをたどっている。

そして、同時期に同じ争点が争われたムゲンエステート事件との比較において話題になっていた事案である。

(ムゲンエステート事件は、第一審・控訴審ともに納税者敗訴。東京地判R1.10.11、東京高判R3.4.21)

さらに、エー・ディー・ワークスからの上告を受けて、最高裁が弁論を開くとなったので、控訴審判決が覆るのでは、という報道が多かったように思う[※3]。

本件で納税者勝訴とした第一審判決は、用途区分は経済的実態から判断すべきとして、原告の個別事情を詳細に取り上げていたが、消費税法の文言からすると、そのような個別事情を考慮すべき根拠は見出しがたい。

その意味では、控訴審判決(課税売上が生じる取引が客観的に見込まれているかどうかで判断)の方が消費税法の文言に忠実な規範を定立していたと考える。

最高裁が弁論を開いたため、(結論は別として)最高裁がかなり踏み込んだ法解釈を示すのかと個人的に期待していたが、本件最高裁判決を読む限り、用途区分の判断基準の明確性という意味では、控訴審判決よりも後退してしまったという印象を拭えない。

わざわざ最高裁が判決を書いたにしては、なんとも中途半端な内容で、肩透かしを食らった感覚である。

※3 これまでの実務的な感覚では、最高裁が弁論を開く=控訴審判決が見直される、を意味していたと思われる(そういうイメージがあった。)。しかし、最近は、弁論を開いても控訴審の結論自体は維持されるというケースが見られるようになった。特に、税務訴訟の分野で一年前に話題を呼んだ、相続税の事案で総則6項の適用が問題となった最判令和4年4月19日では、弁論が開かれて納税者有利に結論が変更されるのでは?という論調の報道も多かったが、蓋を開けてみると、納税者敗訴という結論に変更はなかった。

(そもそも、控訴審を覆す場合には弁論を開くことになるが、控訴審を維持するときに弁論を開いてはいけないというわけではない。)

(弁護士 真鍋亮平)