詳しくわかる!インボイス制度-Ⅱ

△ 前回の記事はこちらから。

消費税の仕組み、インボイスの仕組みについて解説しています。

今回「詳しくわかる!インボイス制度-Ⅱ」では、以下の内容を解説します。

少し長く複雑な内容になりますが、今まで免税事業者であった納税者の皆様には耳寄りな情報となっております。また、令和6年の申告時期にはインボイス発行事業者となった場合、消費税の申告もしなければなりません。

基本的な流れを抑えるためにも、お付き合いいただければ幸いです。

1. 免税事業者が「インボイス発行事業者」になるか否かの判断基準

このコラムは、税理士をつけない個人事業主を対象としていますので、そのほとんどが現行制度では「免税事業者」ではないかと推察します。

しかし、たとえ免税事業者といえども無関係とはいえません。

インボイス制度は前回説明したように、売上先の仕入れにかかる消費税(仕入税額控除)を計算する場合、インボイス(適格請求書)がなければ仕入税額控除の適用は出来ない仕組みとなっています。

ですので、次のような取引を行っている免税事業者の場合は注意が必要です。

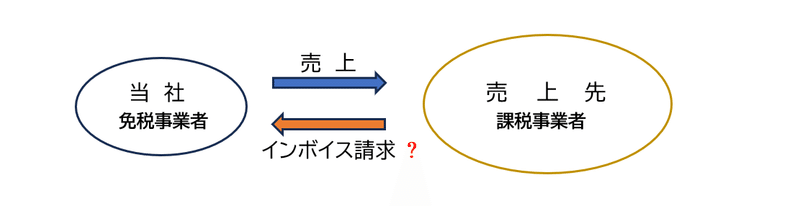

① 売上先が「課税事業者」

売上先が消費税の「課税事業者」である場合、売上先が仕入税額控除を計算する際、すべての仕入先にインボイスを発効してもらわねばなりません。しかし、一概に売上先が課税事業者だからという理由だけで、免税事業者がインボイス発行事業者になるというのは、判断が時期尚早です。

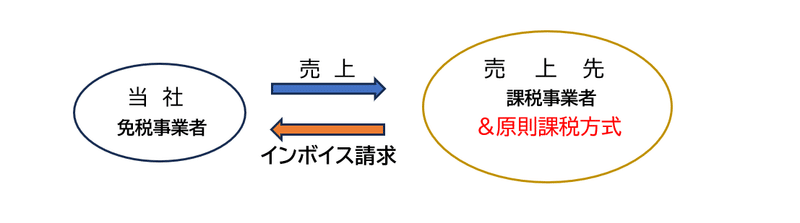

② 売上先が「課税事業者」&「原則課税方式」

売上先が消費税の「課税事業者」であり、かつ、仕入税額控除を「原則課税方式」を適用している場合、インボイスが必要となるのです。何度も説明しているように、インボイスのない仕入税額控除は認められないからです。

ただし注意していただきたいのは、売上先が「簡易課税方式」を適用している場合です。これにはインボイスは必要ありません。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?