不動産デジタル証券(ST)って、なんで人気なの?(ポイントまとめ)

こんにちは、プログラマブルな信頼を共創したい、Progmat(プログマ)の齊藤です。

前回から、「セキュリティートークン(ST)/デジタル証券」編として解説しています。

「ST/デジタル証券」編の初回にあたる第7回記事では、実際どんな感じの市場になってきたか、マクロな概観をファクトデータベースで俯瞰しました。

今回の第8回記事では、

ST/デジタル証券市場の牽引役である「不動産デジタル証券(不動産ST)」について、何がそこまで魅力的なのか?をひも解きます。

前提として、”不動産×トークン化”自体、実現方法は必ずしも一つではありませんので、定義を揃える必要があります。

ここでは、現在のST/デジタル証券市場で最も発行実績の多い、「受益証券発行信託(JS)」を用いた商品を「不動産ST」と呼ぶこととします。

ということで、「不動産ST」の生みの親の目線から、経緯を含めて一般論ベースでポイントを解説するものです。

※特定商品の投資勧誘を目的としたものではありませんので、あしからず。

結論

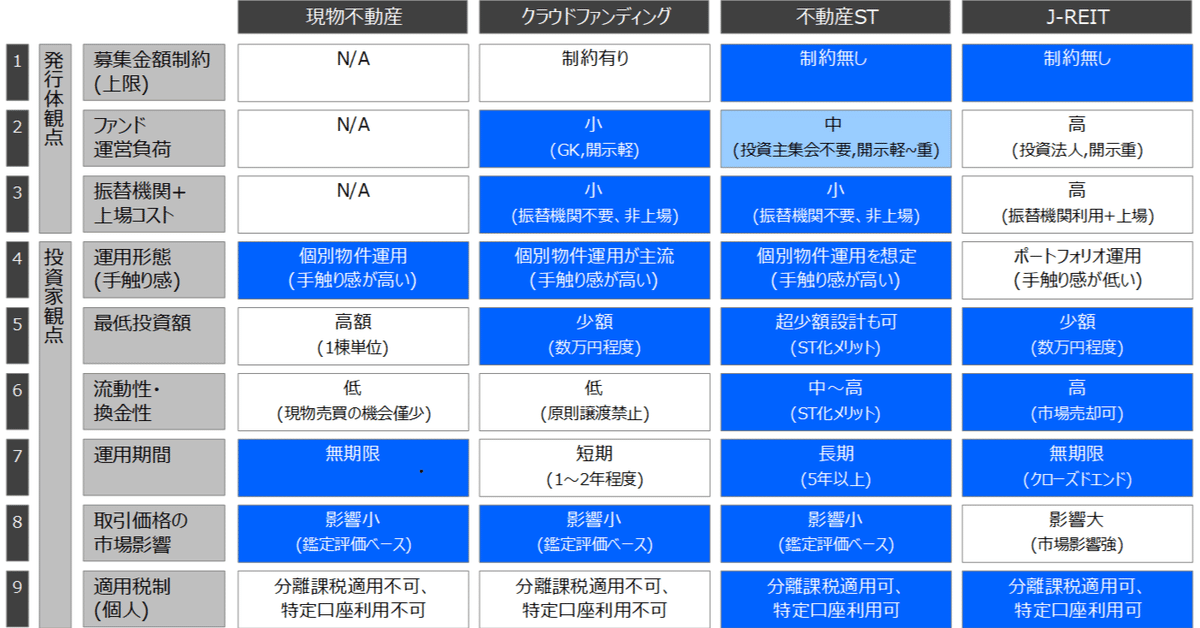

結論からいうと、人気の理由は「J-REITとクラファンの良い面を併せ持つハイブリットな商品」だからです。

まず「投資家目線」ではこんな感じです☟

【vs 現物不動産投資】不動産STの方が、少額投資が可能で、流動性/換金性が高く、個人投資家にとっての適用税制は有利になりえます。

【vs 不動産クラウドファンディング】不動産STの方が、流動性/換金性が高く、運用期間も長く、個人投資家にとっての適用税制は有利になりえます。

【vs J-REIT】不動産STの方が、投資対象不動産の”手触り感”が高く、取引価格は株式市場の影響を受けづらい(特定不動産のリスク/リターンプロファイルに依拠)です。

次に、「発行体/オリジネーター目線」ではこんな感じです☟

【vs 不動産クラウドファンディング】不動産STの方が、募集金額の制約(上限)がありません。

【vs J-REIT】不動産STの方が、ファンド運営負荷が比較的軽く、(非上場商品のため)上場関係コストが軽いです。

前提となる「器の選択」(触りだけ…)

不動産STの商品性を語るうえで、避けて通れないのが「器の選択」、つまりどうやって証券化するか?の方法論です。

はっきりいえば、ブロックチェーン云々よりも投資家にとってはよほど重要な選択です。

「信託とブロックチェーン」の深淵な議論は別の記事に譲るとして、ここではなぜ私たちProgmatチームが「受益証券発行信託(JS)」という器を選択したのかを、ごく端的に解説します。

「不動産」×「非上場」×「受益証券発行信託」という発明

下の図表をご覧ください。

マニアックな業界関係者の方以外は、100%”ウッ”となる文字量/専門用語のチャートですね…。

(これぞ正にProgmatが培ってきた”リーガルエンジニアリング”領域)

1行1行語ると、それだけで記事が何本もかけてしまうので、ここでは大胆に以下のようにまとめます…!

「受益証券発行信託(JS)」スキームを用いると、ブロックチェーンを用いたシステムだけで完結して、取引(権利移転)の安定性が得られる。

更に一定の要件を満たした「特定受益証券発行信託(TJS)」では、申告分離課税を適用することができる。

裏返すと、「特定受益証券発行信託(TJS)」を用いていない”不動産×トークン化”の仕組みでは、次のようなデメリットを抱えることになります。

【上記1の裏返し】他のスキームでは、ブロックチェーンを用いたシステム上の記録に加えて、別途「公証役場に確定日付をとりに行って債務者への通知又は承諾取得」を行うか、「証券券面管理」を行う必要があり、二重業務の発生によりむしろ負荷/コストが増す。

【上記2の裏返し】他のスキーム(TMK除く)では、課税所得金額が330万円以上の場合、総合課税(累進課税)によって相対的に不利になる。

これまでの証券化では、「GK-TK」(合同会社-匿名組合出資)スキーム、「TMK」(特定目的会社)スキーム、「信託」スキームを用いることが比較的一般的でした。

「受益証券発行信託(JS)」を用いた信託商品としては、

「貴金属ETF(貴金属を信託財産とするJS、愛称:金の果実シリーズ)」や、

「JDR(外国有価証券を信託財産とするJS)」

があったのですが、いずれも”上場している振替受益証券(ほふり利用)”です。

「不動産対象」×「非上場(ブロックチェーン利用)」×「受益証券発行信託(JS)」の組み合わせが、私たちProgmatチームの発明でした。

なお、当時「受益証券発行信託(JS)」に注目した最大の理由は「第三者対抗要件(取引安定性の一環)」の観点だったのですが、

現在では「産業競争力強化法」に基づく新事業特例制度の認定を受けることで、他のスキームでも同様にシステム完結で取引安定性を得られる道が開かれています。

Progmatとしても当然にこの認定取得に必要な対応を進めているところですが、「第三者対抗要件」については「信託とブロックチェーン」の記事で別途詳細に解説します。

発行体/オリジネーター固有の目線

J-REITにおける「器」は、「投資法人」です。

投資法人は、特定資産に対する投資運用を目的に、投信法(投資信託及び投資法人に関する法律)に基づき設立される社団です。

投資法人は、会社法に基づく株式会社における「株主総会」と同様に、重要な事項については「投資主総会」を開催する等、一定の運営負荷が生じます。

J-REITも不動産STも、基本的には小口化したうえで多数の個人が投資主になることが想定されるため、そのような個人関連業務を積極的に行いたい、又は問題なく執行できるオリジネーターは、数が限られるでしょう。

この点、「受益証券発行信託」をはじめとした信託では、「受益者代理人」制度があります。

「受益者代理人」は受益者に関する権利(※単独受益者権以外)を代理することができ、委託者(≒発行体/オリジネーター)の意思に基づいて設置されます。

多数受益者(≒多数投資主)による直接的な権利行使・意思決定に代わり、「受益者代理人」が集中的に権利行使可能とすることで、「株主総会」や「投資主総会」のような運営を行う必要がなくなります。

商品性を左右する「もう1つの要素」

商品性を左右する要素として、

デジタル証券化の「器」は「受益証券発行信託(JS)」を選択したことと、その理由/特性をご説明しました。

もう1つ、商品性を大きく左右する要素があります。

それは「器の中身」、つまり対象不動産をどうするか、です。

不動産STの商品性=「器」+「器の中身の在りよう」を決めるため、

私たちは「不動産STはどんな商品であるべきか?」を平場で議論するところから開始しました。

それが2020年頭にコンソーシアム内(当時「ST研究コンソーシアム(SRC)」、現「デジタルアセット共創コンソーシアム(DCC)」)に設置した、「資産裏付証券ワーキング・グルーブ(WG)」です。

「資産裏付証券WG」として当時出した方向性が、次の2点でした。

「いざという時の流動性」があり、「長期の資産形成」に資する商品

資本市場等からのノイズの影響を受けにくい、「個別不動産投資」としてのリスク・リターンプロファイル

これを実現するための方法として、次のような手法をとることとしました。

「個別不動産投資」観点から、ファンド(銘柄)毎に単一又は特定の不動産とする。(ポートフォリオ型=入れ替え前提としない)

「長期資産形成」観点から、対象不動産は基本的に「コア型」(インカム・リターンを主な目的とし、一等地や高稼働率等、安定的に運用可能な不動産)とする。

それで、実際にどんな不動産/利回りの商品が生み出されたかは、以下の実績を改めてご覧になってみてください。

「流動性」と「ボラティリティ」

J-REITと不動産STの最大の違い、それは「上場か非上場か」です。

「上場しなくても小口化可能」がトークン化の意義の1つである点は、過去記事で解説したとおりです。

「J-REIT」の流動性とボラティリティ

改めて投資家目線から、証券取引所に上場しているJ-REITのメリットは何なのでしょうか?

一般論としては「流動性の最大化」、つまりいつでも売買できる機会がある、ということかと思います。

では、J-REITが取引所に上場していることで、投資家が留意しなければならない点はどんなものがあるでしょうか?

さまざまあるでしょうが、その1つが、対象不動産そのものよりも「資本市場(株式市場等)の値動きの影響を受けやすい」という過去事実です。

(出典)「J-REIT.jp」| https://j-reit.jp/market/02.html

「不動産ST」の流動性とボラティリティ(これまで)

では、不動産STの売買取引(2次流通/セカンダリ)における流動性とボラティリティはどうなっているのでしょうか?

端的にいうと、2023年11月20日朝時点では、以下のとおりです☟

「いざという時の換金性」観点から、ST取扱証券会社内において、一定期間における「同一証券会社内の投資家間マッチング」又は「証券会社による買取/売出」を行っている。

「資本市場等からのノイズをなくす」観点から、上記売買取引時の価格は1本値とし、対象不動産の直近鑑定評価額を基に算出した1口あたりNAV(Net Asset Value、純資産価額)を基本とする。

つまり、

【流動性/換金性】J-REIT > 不動産ST

【価格変動に占める個別不動産影響】J-REIT < 不動産ST

ということがいえ、以下のようなタイプの投資家の方には、J-REITだけでなく不動産STも良い選択肢になるかもしれない、といえます。

すぐに換金しなくてもよい余裕があり、

常時値動きを追ってキャピタルゲインを狙うよりも、

一度買ったら基本的に放置して低リスクでインカムゲインを享受し、

自分の気に入った不動産のオーナーシップ(所有感/手触り感)を楽しみたい。

「不動産ST」の流動性とボラティリティ(これから)

ただし、不動産STの売買取引(2次流通/セカンダリ)の前提も、恒久的なものではありません。

前回記事でも触れたとおり、ST/デジタル証券の(証券会社を跨いだ)セカンダリ集中取引の場が登場し、「流動性とボラティリティ」について新たな選択肢が生まれるからです。

単純にいえば、

【流動性/換金性】J-REIT > 不動産ST(証券会社跨ぎ) > 不動産ST(証券会社跨ぎ無し)

【価格変動に占める個別不動産影響】J-REIT < 不動産ST(証券会社跨ぎ) < 不動産(証券会社跨ぎ無し)

といえそうですが、どの程度の違いになるかは、セカンダリ集中取引の場のルール次第でグラデーションが生じるでしょう。

選択肢が増えるということは、それだけ市場のすそ野が拡がる(例えば上記で触れた「すぐに換金しなくてもよい余裕」は前提としなくてもよい等)ということで、ポジティブな市場の進化だと考えています。

最後に…

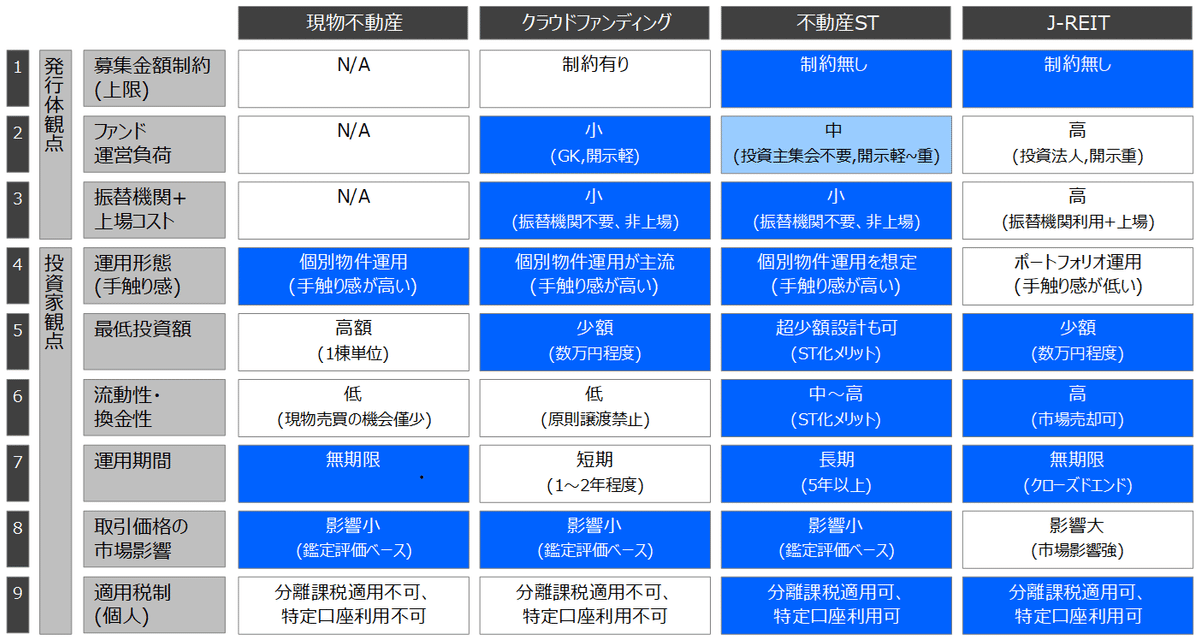

「ST/デジタル証券」編の第2回として、ST/デジタル証券市場の牽引役である「不動産デジタル証券(不動産ST)」について、何がそこまで魅力的なのか?について解説してきました。

投資家目線では、

【vs 現物不動産投資】不動産STの方が、少額投資が可能で、流動性/換金性が高く、個人投資家にとっての適用税制は有利になりえます。

【vs 不動産クラウドファンディング】不動産STの方が、流動性/換金性が高く、運用期間も長く、個人投資家にとっての適用税制は有利になりえます。

【vs J-REIT】不動産STの方が、投資対象不動産の”手触り感”が高く、取引価格は株式市場の影響を受けづらい(特定不動産のリスク/リターンプロファイルに依拠)です。

発行体/オリジネーター目線では、

【vs 不動産クラウドファンディング】不動産STの方が、募集金額の制約(上限)がありません。

【vs J-REIT】不動産STの方が、ファンド運営負荷が比較的軽く、(非上場商品のため)上場関係コストが軽いです。

という点について、ざっくりとご理解いただけましたでしょうか…?

予告をすると、今週はSTで複数の情報公開を予定しており、都度【速攻解説】も発信します。

前回と今回の記事の伏線をしっかりと回収しますので、お楽しみに!笑

この記事が気に入ったらサポートをしてみませんか?