【タスキホールディングス】FY2024.9 第2四半期決算補足

みなさまこんにちは!タスキホールディングスIR担当の高柴です。

本日もご覧いただき、誠にありがとうございます。

タスキホールディングスは、株式会社タスキと、株式会社新日本建物が2024年4月1日に経営統合を行い、設立した共同持株会社です。証券コードは166Aです!

本日5月8日に、FY2024.9 2Qとして決算発表を行いました。

経営統合のため変則的な決算内容となっており、今回は該当会計期間が2024年1月1日~3月31日のため、タスキ・新日本建物それぞれでの決算短信を開示しております。

連結PLでの最初の決算発表は2024年4月1日~2024年6月末までを該当期間とする次Qになります。8月上旬の決算発表予定です。ホールディングスとしては最初のPL連結なのですが、「タスキホールディングスの3Q決算」として開示されます。今期は本当にややこしいですね。

前置きが長くなりましたが、決算内容の補足記事をこちらではつづってまいります。

はじめに

こちらは補足記事でございますので、決算内容詳細については以下のリンクよりご確認ください。

決算短信(タスキ)https://www.release.tdnet.info/inbs/140120240508583593.pdf

決算短信(新日本建物)

https://www.release.tdnet.info/inbs/140120240508583642.pdf

決算説明資料

https://www.release.tdnet.info/inbs/140120240508583660.pdf

今回の資料では配当予想と、プライム市場変更までのスケジュールも掲載しておりますので、目次よりご確認ください。

株式会社タスキ FY2024.9 2Q 決算概要

決算サマリ

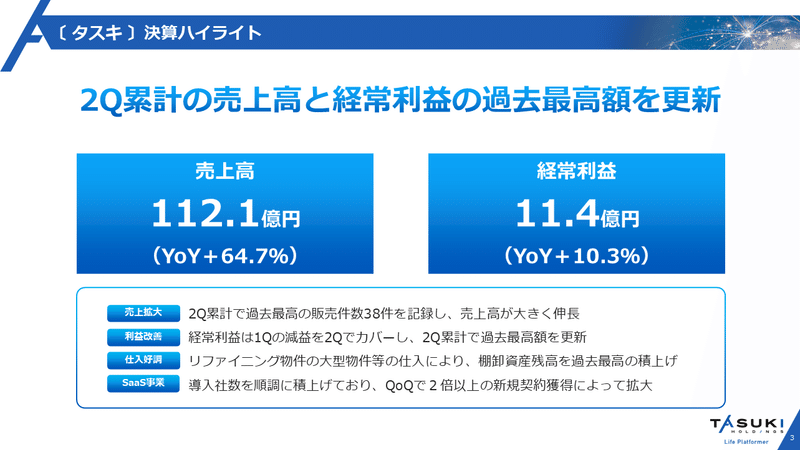

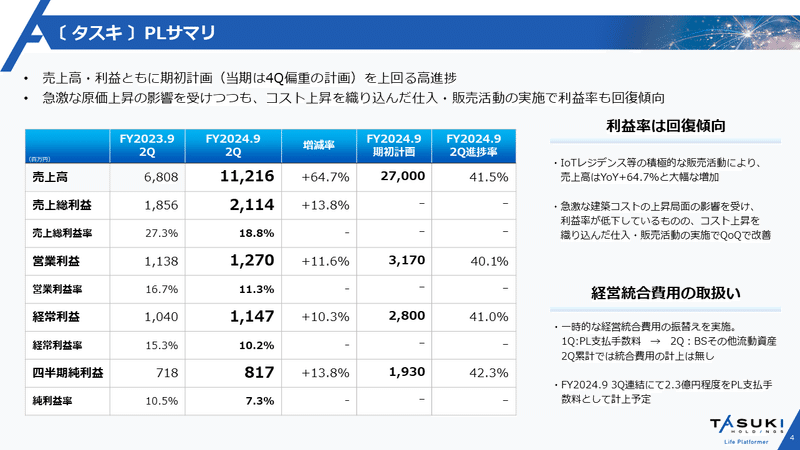

売上高 11,216百万円(YoY+64.7%)

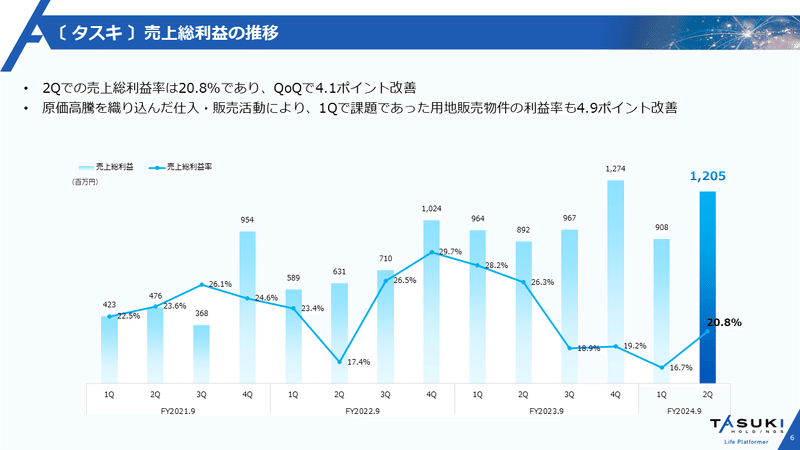

売上総利益 2,114百万円(YoY+13.9%)

売上総利益率 18.8% (前年2Q:27.3%)

営業利益 1,270百万円(YoY+11.6%)

営業利益率 11.3%(前年2Q:16.7%)

経常利益 1,147百万円(YoY+10.3%)

経常利益率 10.2%(前年2Q:15.3%)

当期純利益 817百万円(YoY+13.8%)

純利益率 7.3%(前年2Q:10.5%)

FY2024.9 1Q決算では利益率の改善が課題として見て取れましたが、2Qでは大幅に改善することができました。

利益率改善の要因としては、コスト上昇を織り込んだ仕入・販売活動ができたことがあげられます。

コスト面については、一時的な経営統合費用の振替が発生しております。

1Q:支払い手数料→2Q:その他流動資産 と振り替えておりますので、2Q累計では統合費用の計上はございません。FY2024.9 3Q連結にて、統合費用として2.3億円程度をPL上の支払い手数料として計上する予定です。

仕入・販売状況

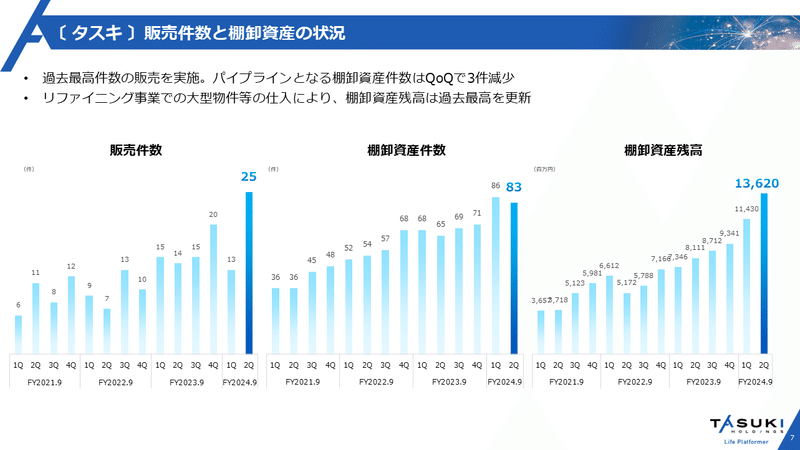

販売・仕入ともに好調です!

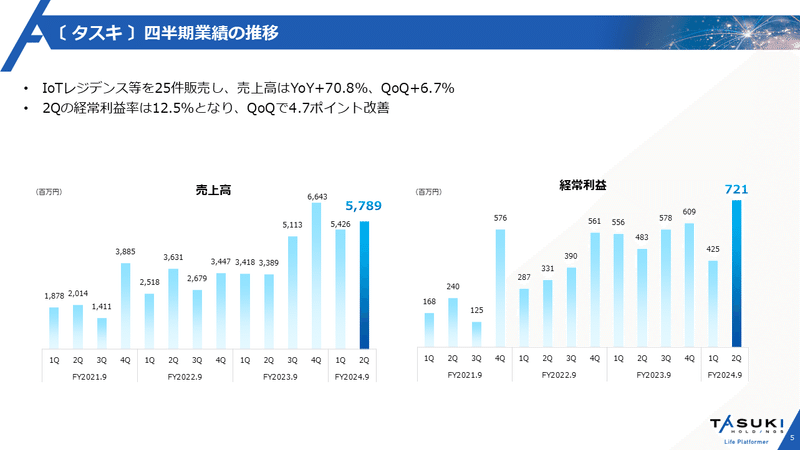

当Qの販売件数は25件と、過去最高の販売件数を記録しました。

販売が多かったことで、棚卸資産在庫はマイナス3件となっていますが、

リファイニング事業での大型仕入があったことで、棚卸資産残高は過去最高の136.2億円となりました。

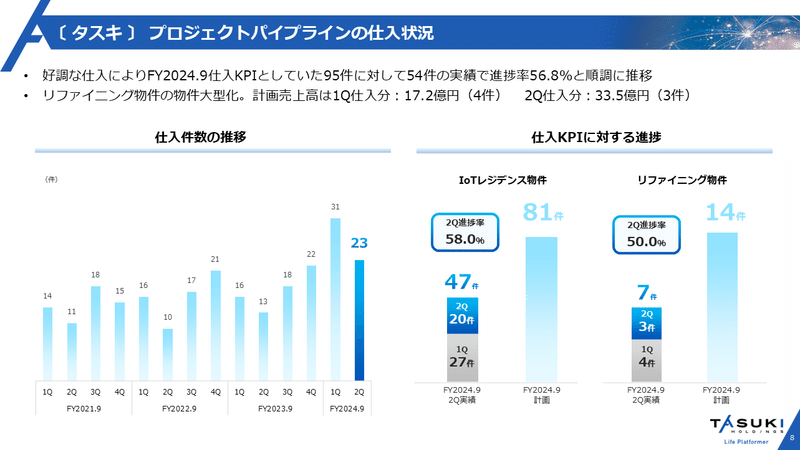

仕入も順調にできており、今期KPIとしていた95件の仕入目標に対して、54件の実績、進捗率56.8%となっております。

リファイニング物件ではこれまでにない大型物件の仕入に取り組んでおり、計画売上高は1Q仕入分で17.2億円(4件)であったのに対し、2Q仕入分では33.5億円(3件)と物件単価が向上しています。

BSサマリ

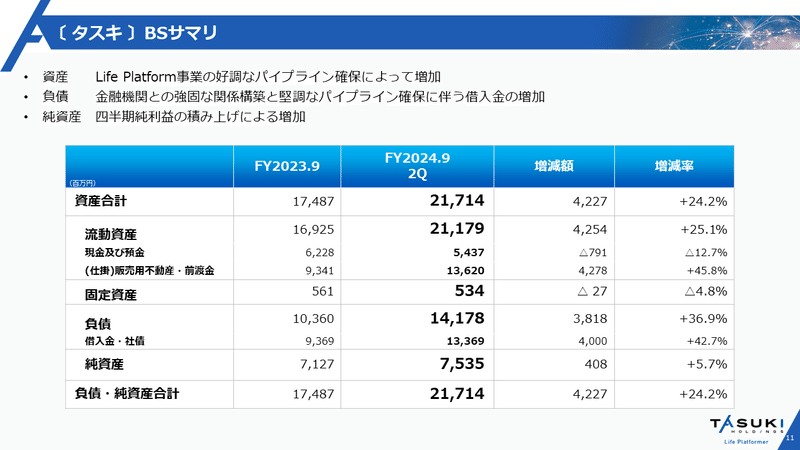

積極的なパイプライン確保を行っているため、資産(仕掛販売用不動産・前渡金)・負債(借入金・負債)ともに増加しております。

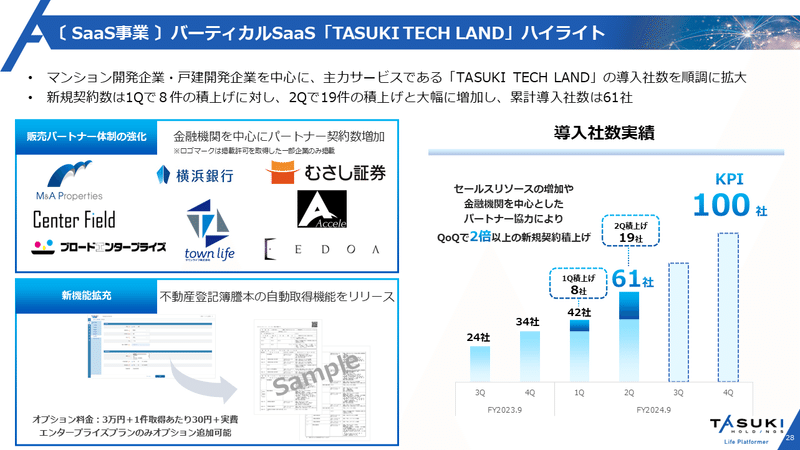

SaaS事業トピックス

契約数が拡大しています!

1Qでは認知拡大施策として、EXPO出展やサービス紹介動画の作成などを行っておりました。その成果が徐々に表れてきたことと、セールスリソースの拡充、パートナー企業のご協力もあり、2Qでは19件の新規契約を獲得することができました。

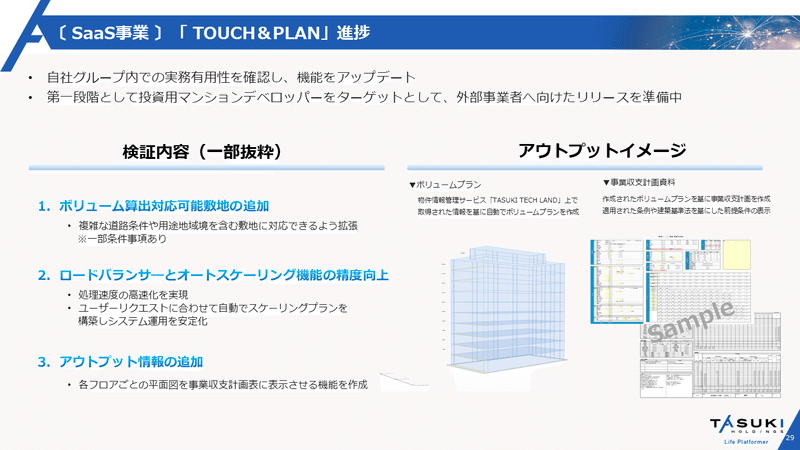

建物ボリュームプラン自動生成サービスである「TOUCH&PLAN」は社内検証が最終フェーズにはいっております。

第一段階として、投資用マンションデベロッパーをターゲットとしてサービス提供を実施する予定です。

その後、戸建て・商業ビル等にカバー範囲を拡大していく予定です。

(物件種別によって適用される法律や条例が異なるため、開発が複雑なのです・・!)

株式会社新日本建物 FY2024.3 決算概要

決算サマリ

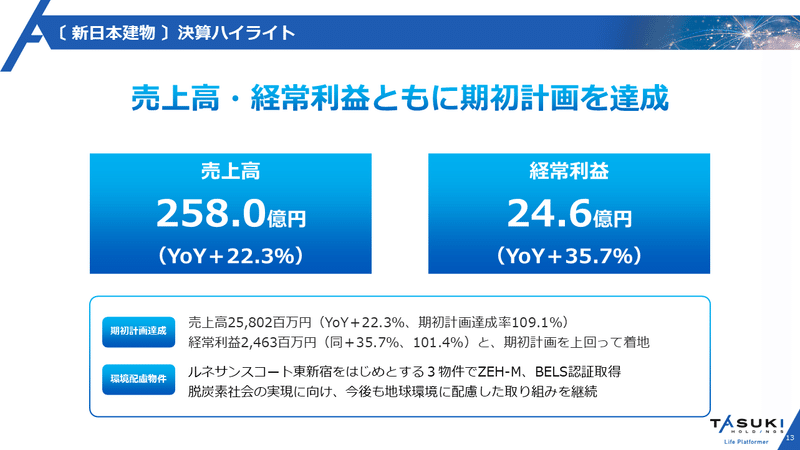

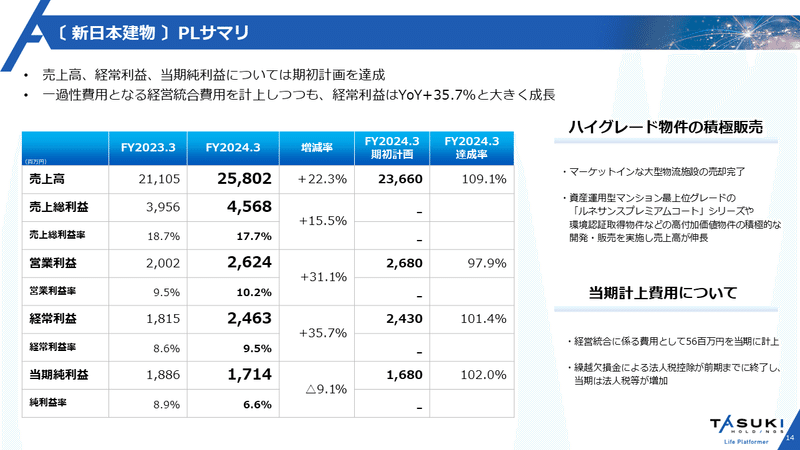

売上高・経常利益ともに期初計画を達成し、YoYでも大きく成長しました!

売上高 25,802百万円(YoY+22.3%)期初計画達成率 109.1%

売上総利益 4,568百万円(YoY+15.5%)

売上総利益率 17.7% (前年4Q:18.7%)

営業利益 2,624百万円(YoY+31.1%)期初計画達成率 97.9%

営業利益率 10.2%(前年4Q:9.5%)

経常利益 2,463百万円(YoY+35.7%)期初計画達成率 101.4%

経常利益率 9.5%(前年4Q:8.6%)

当期純利益 1,714百万円(YoY△9.1%)期初計画達成率 102.0%

純利益率 6.6%(前年4Q:8.9%)

FY2024.3では、大型物流施設やハイグレードレジデンスである「ルネサンスプレミアムコート」の販売があったことで、売上高が伸長しました。

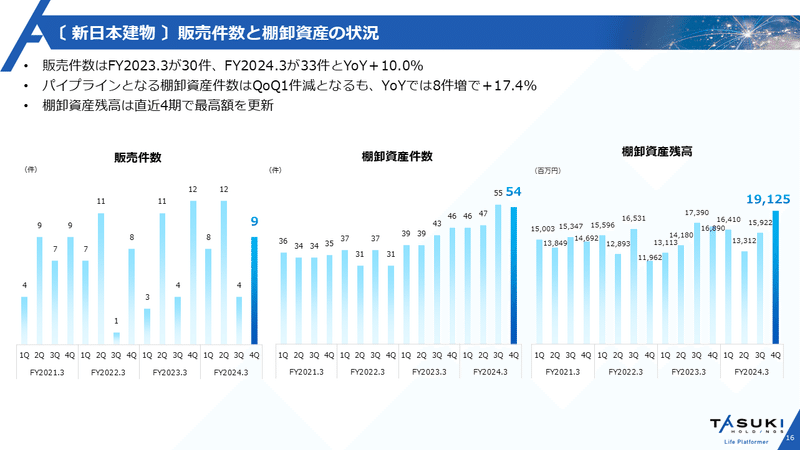

販売件数とパイプラインの状況

販売・仕入ともに好調で、直近4期で棚卸資産残高は最高額を更新しました。

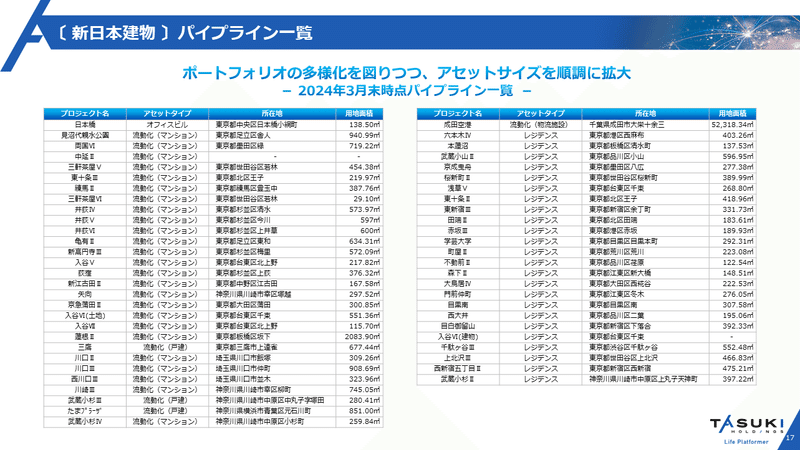

アセットタイプや取り扱い物件サイズにおけるタスキとの違いをお伝えしたく、パイプライン一覧を掲載いたしました。

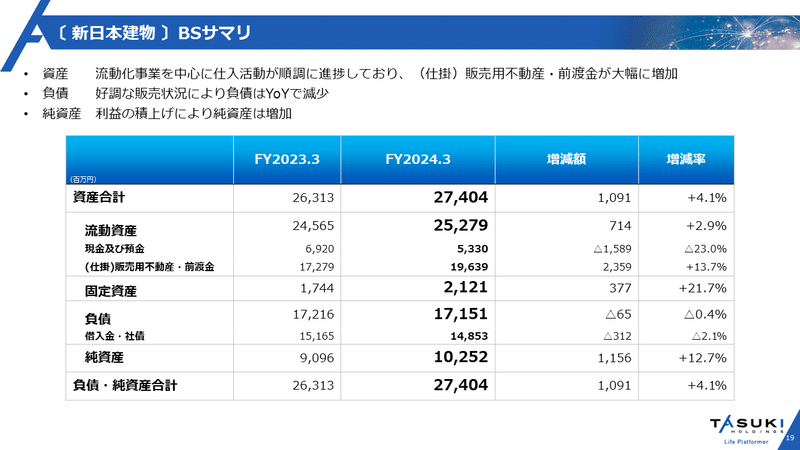

BSサマリ

利益の積上げにより純資産が増加しています。

トピックス

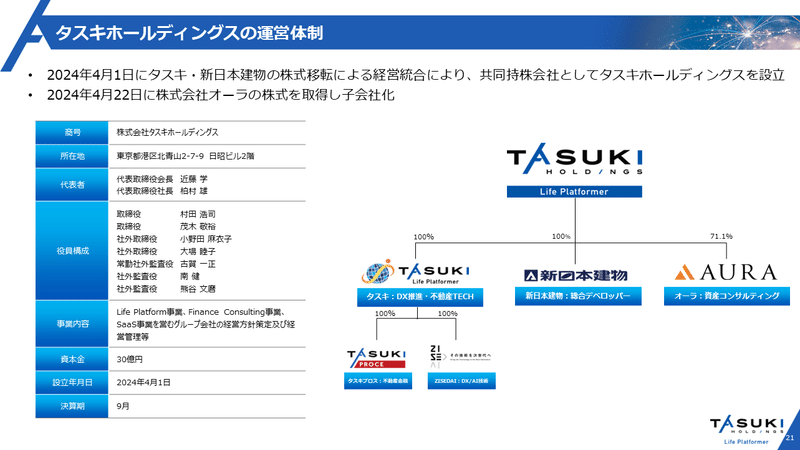

タスキホールディングスグループについて

2024年4月22日に、資産コンサルティングベンチャーである株式会社オーラの株式を71.1%取得し、子会社化いたしました。

詳しくはこちらをご覧ください。

「株式取得による子会社化及び特定子会社の異動に関するお知らせ」https://ssl4.eir-parts.net/doc/166A/tdnet/2423584/00.pdf

「株式会社オーラの株式取得に関する補足説明資料」

https://ssl4.eir-parts.net/doc/166A/tdnet/2423585/00.pdf

株式会社タスキホールディングスの下に、事業会社であるタスキ・新日本建物・オーラが子会社として存続し、タスキの子会社として不動産金融であるタスキプロスと、DX/AI技術を提供しているZISEDAIがあります。

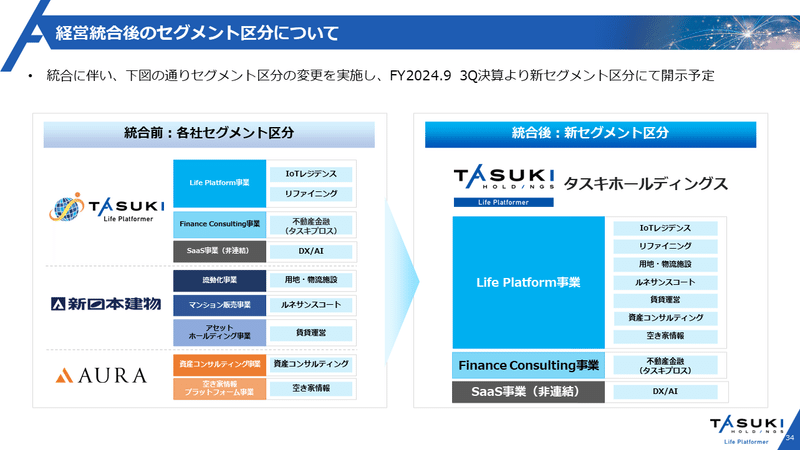

事業セグメント区分について

ホールディングス化に伴って、事業セグメント区分も変更いたしました。

次回決算発表(FY2024.9 3Q)では、この事業セグメント区分に基づいた発表となります。

「報告セグメントの変更に関するお知らせ」

https://www.release.tdnet.info/inbs/140120240508583686.pdf

タスキホールディングス FY2024.9 業績予想と配当について

業績予想については、オーラ社のM&Aに関わるのれん償却費等について現在調整中であるため、売上高のみの予想となっております。

今期の業績予想については、固まり次第速やかに開示させていただきます。

また、ホールディングスとしての中期経営計画の開示を、FY2024.9 期末決算発表時に予定しております。

「株式会社タスキホールディングスの中期経営計画について」

https://www.release.tdnet.info/inbs/140120240508583684.pdf

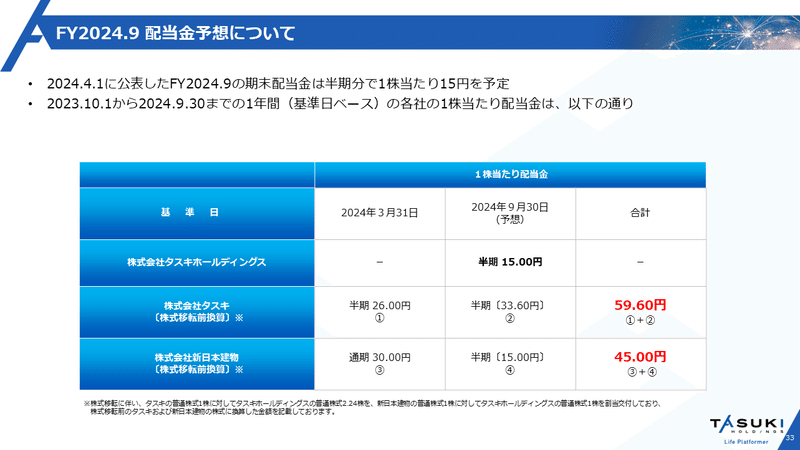

配当について

2024年4月1日に開示の通り、FY2024.9の配当予想は1株あたり15円となっております。

9月期末であるのに、統合は4月からのため半期分で非常にややこしくなっているため、今回の資料では年間配当換算額も提示しております。

【前提】

統合前、タスキは9月決算で3月に中間配当、9月に期末配当の権利確定日であったのに対し、新日本建物は3月決算で、中間配当は行っておらず、3月に期末配当の権利確定日としていました。

【タスキ】

2024年3月31日を基準日として旧タスキ株で26円(中間配当・半期分)の配当を実施

2024年4月1日からは株式移転比率が2.24のため、株数が2.24倍に

年間配当換算額:中間配当の26円(3/31)+期末配当の15円×2.24=59.6円

☞FY2023.9の年間配当額が50円でしたので、実質9.6円の増配

【新日本建物】

2024年3月31日を基準日として旧新日本建物株で30円(通期分)の配当を実施

今回、2024年9月にホールディングスとしての期末配当15円が実施予定

年間配当換算額:期末配当の30円(3/31)+ホールディングス期末配当の15円(9/30)=45円

☞これまで新日本建物は9月末での配当は行っておりませんでした。

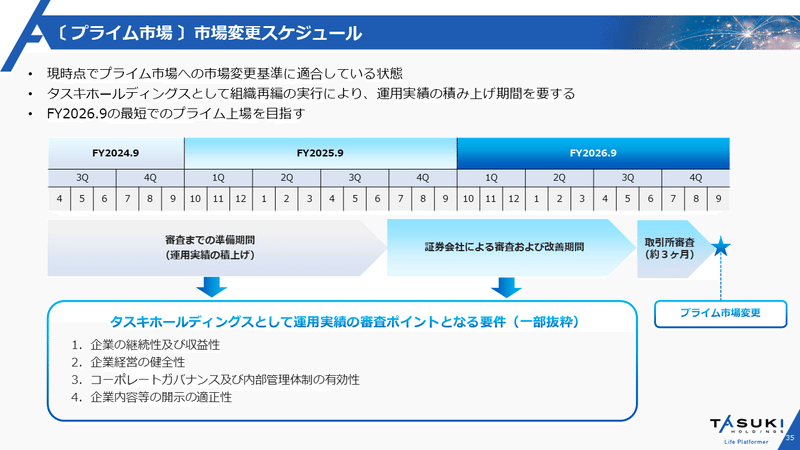

プライム市場変更に向けて

よくお問い合わせをいただくプライム市場への変更スケジュールについても、今回掲載をいたしました。

上場審査の基準には、「形式要件」と「実質審査基準」があります。

「形式要件」の例(一部抜粋)

・株主数(800人以上)

・流通株式(20,000単位以上、100億円以上、流通株式比率35%以上)

・時価総額(250億円以上)

・事業継続年数(3か月以前より取締役会を設置して継続的に事業活動していること)

・純資産の額(50億円以上)

・利益額(2年間の利益合計25億円以上または売上高100億円かつ時価総額1,000億円以上

など

「実質審査基準」

申請会社が安定的・継続的に収益性を維持し、適切な管理体制を構築し、将来を見通した経営を適切に行っているかなどを、質的な側面から通常2年以上の期間を対象に、審査が行われます。

タスキホールディングスは設立前から、タスキはグロース市場に、新日本建物はスタンダード市場に上場しており、両社ともにプライム市場の実質審査基準に即して会社運営を行っておりましたが、今回タスキホールディングスの設立により再編が行われたため、タスキホールディングスグループとしての実質審査が必要となります。

当社としては、最短でのプライム市場変更を目指していく方針に変わりございません!

おわりに

最後までお読みいただきありがとうございました。

次回決算発表では連結決算での開示となります!

11月には中期経営計画の開示も予定しておりますので、ぜひ応援いただけますと幸いです。

今回決算についてのお問い合わせは ir@tasuki-holdings.co.jp

までお願いいたします。

頂戴したご意見・ご質問は社長・部長とともに拝見しております。

今後ともどうぞよろしくお願いいたします!

◆タスキホールディングスIRページ

◆タスキホールディングス公式X

https://twitter.com/home

(ご留意事項)

本記事は、情報提供のみを目的として作成しており、有価証券の販売の勧誘や購入の勧誘を目的としたものではございません。

この記事が気に入ったらサポートをしてみませんか?