【ウマ娘】サイバーエージェント社の減収減益=ウマ娘運営批判はチョット違う!

(注意喚起)今回の記事は人によっては少々気分を害する内容になる可能性があります。万一、気分を害してしまった場合は申し訳ありません。そっと画面を閉じてください。

前置きとして今回の記事は「私見」であり、ウマ娘運営やサイバーエージェント社、サイゲームス社を擁護するつもりも否定するつもりもありません。

「運営批判の方向がチョット違う!」が当記事の主旨となります。

まず初めに、自分は現在のウマ娘運営には「納得しておりません」

自分もゲーム仕様やガチャシステム、その他で言いたいこと、不満はたくさんありますし、当noteでも記事に起こしたこともありますが、その不満をサイバーエージェント社の決算書類に絡めて批判・揶揄するのは間違っていることだと思います。

さて、本題です。少々古い話題になりますが先日サイバーエージェント社の第3四半期決算内容が公表されました。

すでに内容を読まれた方はご存知の通り「大幅な減収減益」となっています。

その中で、昨今のウマ娘事情を踏まえた上でこれらの決算書類を片手にウマ娘運営やサイバーエージェント社を間違った方向で批判するブログや動画、SNSの書き込み等をよく見かけたので記事にしてみようと思いました。

1.決算書(損益計算書)についての理解

大まかに言えば「ウマ娘への不満や運営方針の上手下手」と「減収減益」には「関連性がない」ということです。

売上減については一部、現状のウマ娘運営によるものに起因していることは認めます(実際にキャラやサポカのガチャが回っていないのは十分承知しています)

しかし、営業利益が赤字に転落したこととウマ娘の運営批判、運営能力は全く別物です。

まず決算書類を一瞥しただけで批判している人は本当に決算書(損益計算書)を理解しているのか疑問に感じます。

※以降、決算書=損益計算書を「P/L」と称します(損益計算書の一般名称=P/L)

もし仮に批判する人の中でサイバーエージェントの株主だとしたら当期純利益が通年で赤字になったなどで批判するのは納得できます(株主ですから)

ですが、今回の赤字は単一四半期のみであり、通年ではまだ十分な黒字です。そして、今期の赤字の要因はP/Lだけでは判断することはできません。P/Lを理解している人なら絶対に知っている事柄です。

今回P/Lを見て運営批判、企業批判されている方は「当然」P/Lの見方など熟知した上で批判されていると思いますが、そうでなければ単なる「企業ゴロ」や「輩」「クレーマー」と大差ありません。ただの思い込みや感情論による「こじつけ文句」に過ぎません。

なので、そういった意見は自分からすれば「いい大人のはた迷惑な言動」にしか見えません。

一応、念のため損益計算のプロセスを簡単に説明します

まず、売上高から営業利益を算出するに当たっての過程は

①:「売上高」を集計

②:「売上原価」を算出する

③:①-②で「売上総利益」を算出

④:③で算出した「売上総利益」から「販管費」を差し引く

⑤:③ー④で算出された額が「営業利益」として算出

簡単に言えば

①売上高ー②売上原価=③売上総利益

③売上総利益ー④販管費=⑤営業利益

となります。案外簡単な作りです。

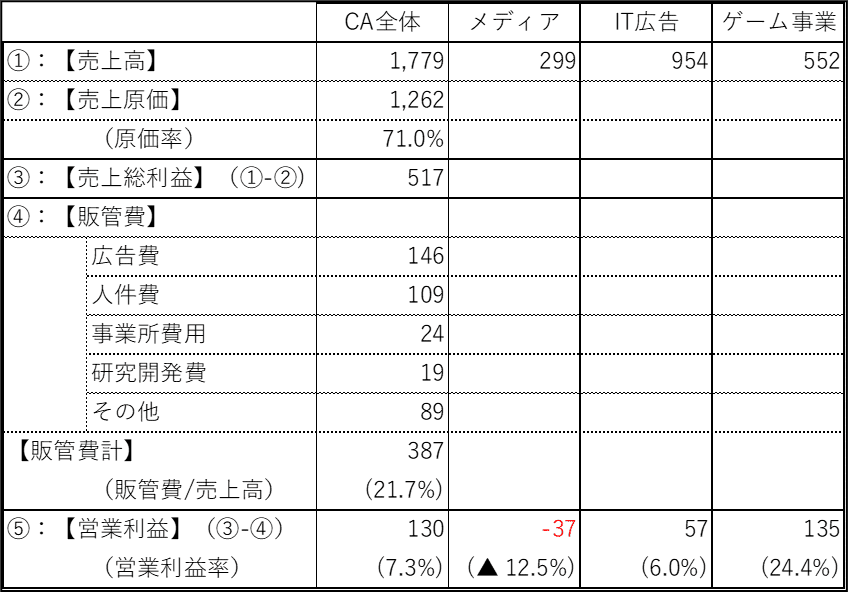

これを今回のサイバーエージェント社(ゲーム事業部)に当てはめると

①:売上高(337億円)

②~④:不明

⑤:営業利益(▲1億円) になります。

さて、ここでP/Lを見て運営批判、企業批判している方に質問があります。

・営業利益が赤字となった要因は何ですか?勘定科目で答えてください

・売上原価、売上総利益、販管費が不明ですがどの様に判断しましたか?

答えは・・・「分かりません」です。ただしある程度の推測はできます。

要は勘定科目の内訳が分からないのに「営業利益が赤字」というだけで運営批判するというのは間違っているということです。

あと、営業利益はたしかに1.6億円の赤字ですがこの赤字がウマ娘の売上減に起因している根拠があれば教えてほしいです。単月毎のセルランはほとんどのゲームで売上を落としていますがそこの因果関係をどう見てるか教えてほしいです

話を戻しまして、まず不明となっている②~④を推測で埋めていきます。

最初に分かっている部分を全部門(サイバーエージェント社:CA全体)で抽出します。

今期を「含まない」直近6期(2022年1Q~2023年2Q)の平均値で算出しました

※なお、金額の単位は全て「億円」です

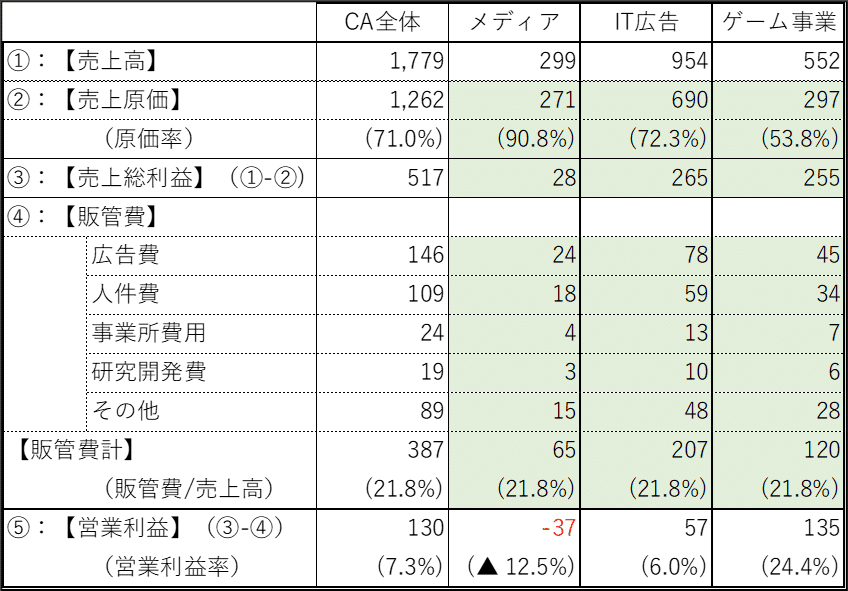

次に空白を埋めていきます。

まず④の販管費(及び一般管理費)の部分です。

サイバーエージェント社のように売上規模が大きい企業の場合、販管費はある程度「固定費」として判断することができます(売上の変動に対して販管費の変動による影響が少ないため)

少々大雑把な理屈ですが、販管費の一部分を数値を多少いじっても全体への影響が少ない、ということです。

そして売上高基準で各部門を按分するとこうなります

次に②売上原価と③売上総利益を算出します。

やり方は単純で各部門の(④販管費+⑤営業利益)を合算すると③の売上総利益が出ます。(③ー④=⑤ということは③=④+⑤ということだからです)

あとは①売上高から③売上総利益を差し引けば②の売上原価が出ます。③を①で割れば原価率になります。

これでおおよその各部門のP/Lが完成しました。今期を含まない直近6期のP/Lになります。

これをベースにしてに今期の実績を当てはめます。

これが今期(2023年3Q)のおおまかなP/Lとなります。

実際のP/Lとの整合性は取れないのでどこまで正確かは微妙なところですが、大枠はそれほど大きく変わらないと思います。

P/Lを分析するに当たって売上高と売上原価のバランス(変動)や売上総利益と販管費のバランスを重視するため、多少の数字がズレていても推測して判断するには問題ありません。

余談ですがP/Lは期間内の収支(収入と支出)の状況を見るだけのものです。

簡単に言えば「今お財布の中にいくら入ってるかは知らないけど、今月お金がいくら増えていくら減ったのかはレシートとか明細で分かる」という状態です。

仮に本当に企業の経営状況を判断するなら最低限、このP/Lに加えて貸借対照表(B/S)キャッシュフロー計算書(C/F)あたりは必要最低限になります。

さらに企業体質の指標として自己資本利益率(ROE)や総資産利益率(ROA)なども必要です。

1つだけ嫌味っぽく言わせてもらいますが、不特定多数の場に向かって頭ごなしにウマ娘の運営批判、企業批判している人はこれくらい理解した上で言ってるんですよね?

そうでなければ企業に対する嫌がらせとか、風評被害を与える名誉毀損ですよ?別に訴えませんが…

2.P/Lを見て減収減益の要因を推測する

次に今期のP/Lから「減収減益」となった要因を「推測」していきます。

まず、直近6期平均と今期を比較して変動幅が大きい(ブレのある)項目を探します

①売上:552億→337億(▲215億:38.9%減)

②売上原価:297億→261億(▲36億:12.1%減)

③売上総利益:255億→76億(▲179億:70.2%減)

主に営業活動の結果で変動するのはこの3つとなるのでこれらの数字から要因を推測します。

ところで、そもそもゲーム事業(ウマ娘など)での「売上」や「売上原価」とは何に該当するのか?まずここから考える必要があります。

IT業界、ソフトウェア業界といった業態は売上、売上原価の概念が少々複雑だからです。

例えば製造業であれば商品は「作ったモノ」であり、作ったモノが売れれば「売上」です。モノを作るためにかかった材料費や工賃などが「売上原価」となります。

また、小売業であれば商品は「仕入れたモノ」であり、商品が売れれば「売上」で商品を仕入れるために支払った「仕入れ値」が売上原価となります。

なお、サービス業(接客業とか)などの場合は商品は「無形のサービス」であり形のないものを売って「売上」となり、売上原価自体が存在しないパターンもあります。

では、ゲーム「ウマ娘」の場合、何が「商品」で何をしたら「売上」になり何が「売上原価」になるか考えてみます。

【商品】

・ゲーム内アイテムやキャラクタ、サポカなど

・ゲーム内のBGMや楽曲(有料ダウンロードコンテンツやDVDなど)

・クロスメディア作品や物販、ノベルティグッズなどの販売権利

・ゲーム内外を問わず企画されたイベント

などが商品となりそうです(まだあると思います)

【売上】

・ゲーム内アイテムの購入

・BGMや楽曲などのデジタルコンテンツを購入

・グッズやノベルティーなどの外販・物販を購入

・LIVEのチケットや試聴コンテンツの購入

などの「購入」が売上となりそうです(まだあると思います)

※ここで注意が必要なのは「ガチャを回すこと自体」は売上にはなりません。あくまでガチャを回すためのアイテム(ジュエル)を購入して初めて売上になります

【売上原価】

・ゲームデザインやプログラミング(UI)作業の工賃

・キャラクタのデザイン、音声にかかるコスト(外注先へのフィー)

・3Dモデルのモーフィング

・楽曲作成(作詞・作曲など)

・グッズ制作のための材料費や工賃

・サーバーの維持、管理費用

・シナリオライティング(外注による)

・新システムの開発費用

・デバイスのアップグレードに対するコスト

・その他の外注制作にかかる費用

などが売上原価になります(まだあると思います)

もちろんこの中で自社制作でまかなった場合は人にかかる費用を人件費として計上したり、いくつかの開発費用は販管費の項目にあった「研究開発費」で運用しているかもしれません。

P/LではINとOUT(収入と支出)の明細がはっきりしていれば売上原価で計上しようが一般販管費で計上しようが比較的自由です。

特に不正会計等にはあたりません。各企業に合ったスタイルで構築できます。

要は最終形態(特別利益・損失、税引前純利益、税金などを経ての当期純利益)までの過程が明確になってれば良いので。

ひとまず思いついたものを書き出しましたが原価として計上していないものもあると思います。

ではこれらの項目を踏まえた上で

・売上減少した主たる要因は何か?

・売上高に対して販管費の経費が大きくなっているものは何か?

・1つの商品に対して掛かっている原価の割合が重たい要素があるか?

・外注コストが高すぎないか?

・売上が見込めないコンテンツにコストを掛けすぎていないか?

といった売上減少に対するコスト高の模索や、あるいは

・1年後の実装に向けて新商品の開発費用を計上する(計上した)

・新システムの開発費用を捻出する(捻出した)

など将来に向けた先行投資なども考えられます。

ここまで読んでいただいた方はもうお分かりかと思いますが、ここに至るまでに「運営のやり方がヘタで売上が下がった」とか「売上が下がってきて有償ガチャ商品を乱発した」「こんなやり方ではユーザーが離れて当然」など個人の感情論ありきの要因分析は出てきていません。全く持って的外れで無意味です。なぜならそんな事は決算上関係ないことだからです。

正直、これだけ書き出してきましたが「ではどれが減収減益の要因ですか?」と聞かれて正解を即答できますか?

最初に述べた通り、自分の答えは「分かりません」です。

ただの一ユーザーが企業の減収減益の要因や対策方法など即答で答えられるものではありません。

こういった要素の中から「予想」「推測」することしかできません。

ましてや社会で働いたことのある方なら体感していると思いますが、一見損をしていたり間違っていると分かっていても進まなければいけない状況なんて日常茶飯事で起きていますよね?

そんな日常の中で全く関係ない(状況を知らない)人から指差されて的はずれな謂れのない批判を浴びせられたら腹立ちませんか?

もちろん運営に対する不満などはあって当然のことと思います(自分ももちろんあります)時にはそれを吐露するときもあります。

ただ、それらの不満に対して、因果関係を無視して闇雲に企業の減収減益を指差して批判するのは「間違っている」と思います。

以上が今回の話の主旨になります。

3.最後に

今回、色々と思うことがあってつい(いつもの)長文記事となってしまいました。また、なんだかんだと言いながら最後の方は自分も感情論で述べてしまいましたね。反省いたします。

ですが今回はあえてこのままの形で残していきます。

なので、不快な思いをされた方がいらっしゃったら重ね重ね申し訳ありません。そっとブラウザを閉じて美味しいものでも食べて忘れてください。

次回は今回の話で書ききれなかったのでボツとしましたが、アクティブユーザー数の減少率や課金者の比率、課金額などちょっと面白そうなデータを入手したので少し追記します

その後はまたできる限りのウマ娘の解説や検証、イベント状況の感想などいつもの記事に戻りますのでどうかご容赦を・・・

それでは、本日はこの辺で終わります。ありがとうございました!

この記事が気に入ったらサポートをしてみませんか?