【ウマ娘】ソシャゲ課金データから見たウマ娘の今後を予測する

こんにちは。前々回の記事(サイバーエージェント社の決算についての記事)で書ききれなかった内容です。色々調べてる時に面白そうなデータを見つけたので本日はその辺を擦っていきます。

内容は「ソシャゲに対しての課金比率と課金金額」についてです。

それを元に今後のウマ娘を予想していきます

1.ソシャゲに対する課金割合と平均課金額

ソシャゲに対して「課金する人の割合はどれくらいいるのか?」「課金している人は平均どれくらい課金しているのか?」調べてみたら総務省から一般企業など多岐に亘って調べていたデータがあったのでまとめてみました。

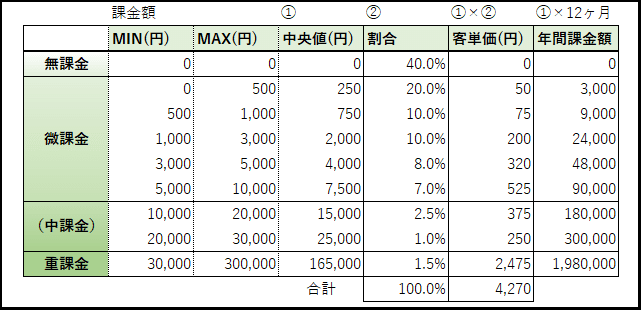

課金ユーザーの割合=全ユーザーの40%程度

ということが分かりました。大体想像したくらいの割合でした。

また課金額の割合については色々データが有りましたがざっくり均すと次のとおりになりました

全ユーザーの内、約40%は無課金であり、

月10,000円以下の「微課金」が約55%。これで全体の95%です。

月30,000円以下の「中課金」が約3.5%、30,000円以上の「重課金」が約1.5%となりました。

ですが、売上を支えているのはその1.5%の「重課金」ユーザーであり、売上全体(客単価)の58.0%を支えています。

また、月3,000円以上の微課金~重課金ユーザーで売上全体の92.4%を占めています(全ユーザーの20.0%)

まさに典型的なパレートの法則(20:80の法則)通りの分布です。

課金額と課金割合をかけあわせて合計したものが平均の「客単価」になります。

おおむね、ソシャゲにおける客単価は4,270円となります。

月3,000円の課金層をウマ娘に例えると

「毎月デイリーパック購入(980円)」+「アニバハフバのジュエルパック購入」or「時々ガチャ用に課金する」あたりのユーザー層でしょうか?ちょうど自分もこの辺に該当します。

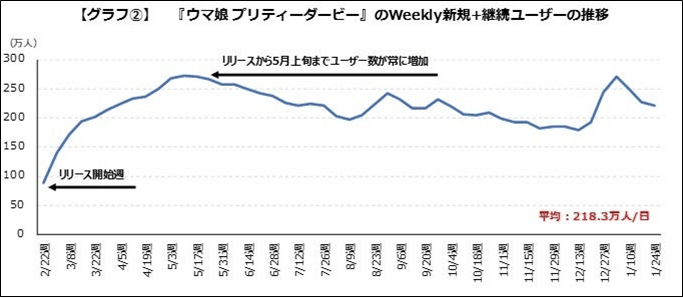

2.ウマ娘リリース以降のユーザー数と売上高

ウマ娘のアクティブユーザー数や売上高は公表されていませんが他社の調査などにより概ね近いものが発表されています。

今回はユーザー数については「gamebiz」社さんのサイトを引用しております。

また、売上高などは「Game-i」社さんのセルランサイトを引用しています。

gamebiz社さんの調査データによるとリリース開始~2022年1月

平均ユーザー数=218.3万人

Game-i社さんのセルラン調査データによるとリリース開始~2022年1月

平均売上=90.8億円

これによって客単価は

客単価=4159.4円

となり、上記の客単価データにかなり近いことが分かります。

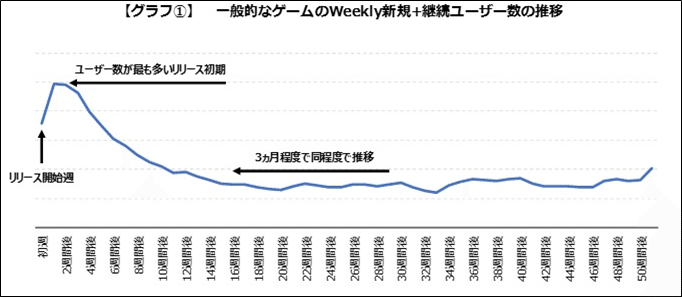

また、一般的なソシャゲのユーザー推移とウマ娘のユーザー推移は次のとおりになります

リリース当初~最大ピークまでの期間と伸びしろがウマ娘人気の現れでした。それ以降は0.5周年ハフバでユーザー数を伸ばし、微減しながら年末年始商戦で上積みしています。

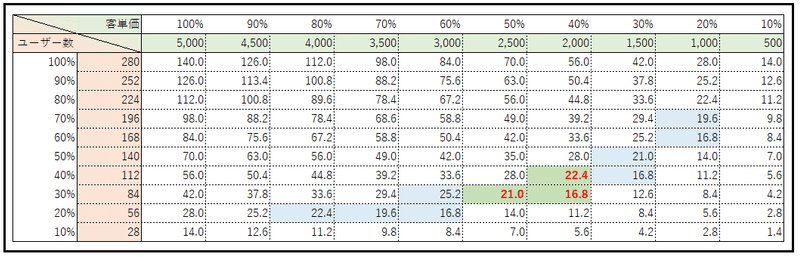

次にユーザー数と売上高を変化させた表が次のとおりになります。

アクティブユーザー:280万人 客単価:5,000円 を100%として、それぞれ10%ずつ減らしていった表です

ウマ娘の初期最大ピークである2021/4~5月を基軸にして、現在と対比することができます。

最大ピーク時(2021/4~5月)でアクティブユーザー数=約280万人/売上平均=142億円

なので客単価は約5,000円程度です。

2023/7現在のウマ娘の売上高は約19.4億となっており(Game-i社さんのセルランサイトより)

最大ピーク時と比べて

アクティブユーザー数:30%~40%前後(約80~90万人)

客単価:40%~50%前後(約2,000~2,500円)

まで減少しています。

3.今後の売上予測とウマ娘の運営について

3-1:ウマ娘の売上高について考察

ここからは自分の予想であり、データ・数字については根拠はありません。あくまで「これくらい」であるだろう、というものです。

CA社の他ゲーム2023年1~7月の売上平均

プロジェクトセカイ(プロセカ:他社IP):13.7億

グランブルーファンタジー(グラブル:自社IP):4.5億

アイドルマスターシンデレラガールズ(アイマス:他社IP):3.3億

プリンセスコネクト(プリコネ:自社IP):2.9億

なお、ウマ娘(自社IP)の売上平均は43.7億ですが、3月のアニバ(120億)が加味されています。推移で見ると現状のウマ娘の売上平均は約28億、直近の売上ベースは19億となっています

ここから判断すると、自社IPベースではおおよそ5億くらいの売上で運営できそうですが、ウマ娘の場合は自社IPですがキャラの版権に対するIPを考慮すると必要コストは実質他社IPと考えて良さそうです。

そうなると他社IPのプロセカ並の売上は最低限必要であると考えられえます。

また、ウマ娘のクロスメディア展開やグッズ、LIVEステージ運営を考慮すると15~20億の売上は必要であると思われます

15~20億の売上ラインで約50%をランニングコスト、約30%を次期の開発費用、残った20%が営業利益になると見込んでいます。

(ランニングコスト=広告宣伝費、人件費、サーバー維持費、Google・Appleなどの利用料など)

営業利益20%の根拠は一般的なITソフトウェア業界の平均的な営業利益率に準拠しています

売上高15~20億円の科目振分

ランニングコスト(50%):7.5~10億

次期開発費用(30%):4.5~6億

営業利益(20%):3~4億

となります。

これ以下の売上になると、ランニングコストの比率が上がります。

営業利益率を維持するためには、必然次期開発費用の比率が下がります。

そうなるとクロスメディア展開の量が減ったり、クオリティが下がっていきます。

その後は必然それを理由にユーザー離れが起きてしまい、さらなる売上低下を招く恐れがあります。

営業利益率を下げればよいのでは?という考えもあると思います。

短期的にはそれで凌げますが、中~長期で営業利益の改善が見込めなければ「サービス終了」という判断になります。

営業利益が維持できているうちにコンテンツ自体を売却して権利料、使用料を継続的に得たほうが将来的にコストをかけずに利益を得ることができます。

なので、ウマ娘クラスの大型IPの売上はミニマムでも15億~20億必要であると考えています。

3-2:今後のウマ娘の売上予測

では、今後の売上推移はどうなっていくか予想してみます。

予想①:売上はある程度底を打って、今後は微減~横ばいに安定する

予想②:売上はある程度安定するが、今後は横ばい~もう1割程度下がってから安定する

予想③:売上が更に下がっていき、平均的なソシャゲ程度の売上になる

予想④:なんらかのきっかけを起点に売上回復(上昇)する

大体このくらいの予想をしてみました。

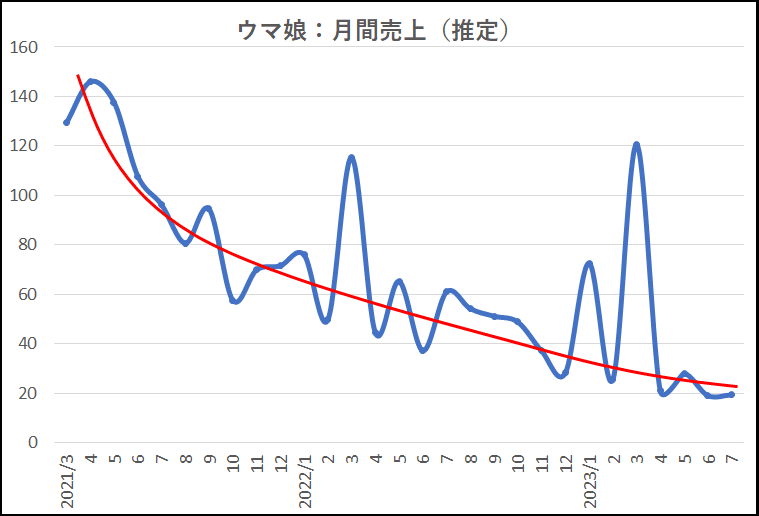

予想①②については「考えが甘くないか?」との指摘をいただきそうですが、ウマ娘の売上をグラフ化すると次のようになります。

青線が売上、赤線が近似曲線となります。

なお、昨年のハニバ(2022/9)では前月に対して売上がそこまで伸びておりません。このへんの考察としては ①アニバと比べてハフバでは課金欲求は少なかった ②本来なら売上が伸びる要素であったが、その前(7月)にサポカ「玉座に集いし者たち」で課金を前倒しした。などが見込まれます。

今年の9月の売上高によって「ハフバ」に対する評価は見えそうです。個人的な予想は「少し売上が上がるがトレンド改善には至らないくらい」と予想しています。

話を戻して、グラフから判断すると2022年下期移行はなだらかに下落しており、2023年からは更に横ばいに近づいています(3月のアニバは除く)

この点から予想①としています。

予想②の根拠はその発展形で今後短期的には微減~横ばいになるが、なにかしらの悪影響でもう1段階下がるパターンです。

悪影響とは「課金要素に対する魅力が減る」ということです。例えば新キャラの提供が減った、特定のキャラ・カードのみ売れてその他のキャラ・サポカの売上が見込めない、などです。

予想③は売上減衰に歯止めが効かなくなるパターンです。そうなると上記で記したように「サービス終了」が見えてきます。

予想④は楽観的予想ですが、2022年の『原神』や最近だと『ブルーアーカイブ』のように急激に売上を伸ばした(伸ばしている)パターンも実在しています。

自分は原神もブルアカも詳しくないので何の要素で売上が伸びたかはあまり知りませんが、実際伸びているデータで判断しています。

ウマ娘に話を戻しますが、現在の状態が底を打った状態でこのまま安定するなら(予想①)当面の間はクオリティも売上も横ばいのまま安定すると思います。

つまりそこが「本来のウマ娘の営業ポテンシャル」ということになります。今までがバブル期だったということです。

ここからさらに売上が低下するようであれば(予想②~③)ゲームのクオリティが下がっていき、ゲームに対する魅力が減っていきます。

ここに反応するユーザー層は以前からプレイしているユーザー、または課金意欲の高いユーザーになります。以前を知っているだけにクオリティの低下に気づくのは素早いと思います。

そこから売上を維持&上昇させるには新規ユーザーを増やす方針を打ち出す必要があります。

ここにコストをかけられなくなればさらに売上が減っていき「現状に満足はしていないが不満には思わないユーザー層」だけ残って規模縮小したまま安定していくことになります。

このレベルでの売上高は5~8億の売上を予想しています。

先程の売上内訳に当てはめると

5~8億円の科目振分

ランニングコスト(60%):3~4億

次期開発費用(20%):1~1.6億

営業利益(20%):1~1.6億

となります。

開発にかける費用が1/4になってしまい、営業利益もほぼ出なくなります。

それならば必然「サービス終了」するなり他社にIPを売却するなりしたほうが収益性が高くなることが容易に想像できます。

ランニングコストやその他のコストは当然正確ではありませんが、売上が現象することで次の手はどうなるか?は売上高の額面ベースはどうあれ、だいたい合っているのではないかと思います

4.まとめ

結論として、現在~半年間(次のアニバまで?)が今後の分岐点になる、と考えられます。

今後どうなるかは一ユーザーとして眺めながらしばらくはウマ娘をプレイしていこうと思います。

個人的にはできればもう少しストレスのかからない育成ができるようになったり、もっと色んなキャラやサポカが使える仕様になったりしたら嬉しいのですが、その辺はどうなんでしょうね?

アップデート内容で打ち出されている「やる気下げのテコ入れ」については新シナリオ以降、自分で育成しながらポチポチとカウントして判断してみようと思います。

そのプロセスをこちらの記事に随時UPできれば、と思います。

それでは本日はこの辺で!

この記事が気に入ったらサポートをしてみませんか?