【日産自動車】2022.03期-1Q決算

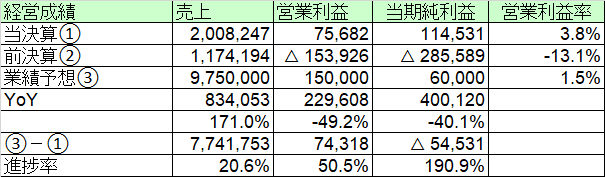

【経営成績】

★売上2兆円超えで、対前期で+8,340億円の大増収。

★営業利益が驚きの黒字化。+756億円。営業利益率は3.8%と薄いが、それでも黒字化達成はかなり見栄えがよい。前期は▲1,539億円の大赤字だったので、大躍進と言って良いと思う。

★売上の進捗率以外は順調すぎるこなし具合。利益計画は上方修正などありえるか。営業利益率は1.5%を見込んでおり、結構保守的にも映る。

★営業CF

★PLなぞよりよほど大事なCF計算書。これは結構良い感じ。

★+2,117億円の仕上がり。対前期で、+1,911億円で黒字が大幅にアップ。

★マージンは前期の1.7%から10.5%と大きくジャンプ。+8.7%と奮った。

★大きな増減要因としては、税引き前利益+4,751億円、売上債権▲1,085億円、棚卸資産▲1,306億円、仕入債務+1,930億円。

【財政状態】

★自己資本比率 31.6%

★d/e ratio 1.46倍

★ネットキャッシュが▲5.6兆円。

★上記の通り、引き続き恐ろしいほどのレバレッジだが、自己資本比率、d/eRatio、ネットキャッシュそれぞれに、前期決算よりは若干の改善がみられる。

★時価総額が2.4兆円。まだまだ市場の完全な信頼とは程遠い規模感。

【各経営指標】

★最終利益が薄い。よってROE, ROA, PERのスコアもあまりよくない。

★PBRが0.49倍と引き続き安くはある。グレアム指数も20倍を割ってしまっている。安い。

★営業利益も黒字とはいえそこそこ。よってROICのスコアも寂しいものではあるが、黒字という事実は大事でしょう。経営立て直しの最中。

★そして注目したいのが、WACC. 0.29%という驚きの低さ。これは大きくは配当をしていないことが要因として挙げられるが、7.3兆円からの有利子負債があって、支払利息が563億円ぽっち、というのはやはり資金調達のコストとしては激安と言えるのではないか。今の低金利の状態で借金しないのはむしろ愚かなのかと思ってしまうほどの低さである。

★EV / EBITDAが10倍を割る。営業利益もそこそこなのに10倍未満ということはやはり今の評価はかなり安いのでしょう。

★配当は今のところしないが、復配の可能性などもあるのか。

【総括】

★まずは黒字化おめでとう。

こんなに早く黒字化がなされるとは、前期の惨憺たる成績を見ていた者としては信じられない気持ち。日産自動車は本気で反省し、本当の意味での改革を始めた、という狼煙なのかもしれない。まだまだ油断は禁物だが、営業CFマージンが10.5%というのは何とも頼もしい数字だった。

★相変わらず借金は多い。だが、

上記した通り、有利子負債が7.3兆円で、ネットキャッシュが▲5.6兆円という数字はとんでもなく危険なレバレッジ経営に見えるが、それでもWACCは驚異の0.29%という低さ。いかに国内で借金することのコストが安いのか、ということだと思われる。損益やCFが安定したら、復配とかも全然現実的だなとも。

★進行年度にも期待

今のところ、利益計画については大幅に超過達成中。上方修正なども期待大。復配なども。

一方で、デルタ株によるコロナ禍継続懸念や、半導体不足による減産影響など、マクロ環境は他の企業と同様予断を許さない状態ではある。

引き続き構造改革頑張ってもらい、損益やCFの恒常的な黒字を継続できるような企業として信頼回復に努めてもらいたい。

この記事が気に入ったらサポートをしてみませんか?