【イハラサイエンス】2021.3期-本決算

【経営成績】

★落着。対前期で、6.3億円の減収と、わずかな減益でゴール。営業利益率は18.2%とむしろ対前期で0.6ポイントも改善。丸々コロナ禍直撃会計年度としてはこれ以上ない仕上がりなのでは。

★業績予想。25億円の増収。7.8億円の増益を見込む。なかなか意欲的。営業利益率はジャスト20%見込みで、1.8ポイントも改善させる狙い。

★コロナ禍でむしろ営業利益率を増進させたことと、業績予想の営業利益率が20%の大台に乗ったことは特筆すべきかと思う。

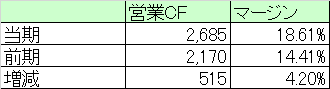

★営業CF

★営業CFも黒字で落着。+26億円で、マージンも18.6%とかなり高い。対前期比で、+4.2ポイントも改善。

★対前期比で+5.1億円。内訳は以下の通り。

★税引き前利益+3.4億円。売上債権▲6.0億円。その他+3.6億円。

★結局その他、というバッファ勘定で増加分は説明可能か。いずれにせよ、コロナ禍で営業CFも黒字増はご立派でしょう。

【財政状態】

★自己資本比率 78%

★d/e Ratio 0.05倍

★流動比率 568%

★ネットキャッシュ+62億円。対総資産比率26%

★時価総額が192億円。

→前回3Qをアップロードした時と比較して、+11億円増加。

→株価は1,720円から1,820円とちょうど100円程度上がっている。

→ただそれでもまだサイズ感的には安さ感じるところ。

【各経営指標】

★ROE 11%, ROA 8.9% なかなかの良スコア。

★PER 8.9倍、PBR 1.0倍。グレアム指数が9.0倍と滅茶苦茶安い。

★ROICが8.4%とそれなりに強いスコア。

★EV / EBITDAが4.1倍とこれまた劇的に安い。

★FCFが18億円で、マージンが10.9%と強い。

★配当利回り2.5%、配当性向が23%とそこそこ。

→配当するカネがあるなら、自社株買いでもしてほしい。

★業績予想によるスコア。

★ROE 12.6%, ROA 9.9% ROAがほぼほぼ10%で強い。

★PER 8倍、PBR 1.0倍。グレアム指数が8.1倍とさらに安い。

★ROIC 10.9% 強い。

★EV / EBITDAが3.3倍と滅茶苦茶に安い。

★予想配当利回りが2.6%、配当性向もそこそこ。

→繰り返しになるが、この配当に使う5億円とかでシコシコ自己株買いでもしたらいいのに、とは思う。

【総括】

まずコロナ禍において営業利益率増進はすごい。そして、業績予想の営業利益率20%も強いインパクト。

営業CFマージンが18.6%で、FCFマージンが10.9%とキャッシュ回りも強い。

財政状態も引き続き安定。

配当リリース

↑ 配当のリリース。サプライズなし。ただ何回も書くが配当というよりは自社株買いをするのが最適戦略であるくらいに株価は安い。

当決算におけるグレアム指数9倍。業績予想で、8.1倍とあまりに安すぎ。

当決算のEV/EBITDA 4.1倍、業績予想が3.3倍とこれまた滅茶苦茶に安い。

不当に安い。ネットキャッシュは62億円もあるのだから、自社株買いでもしたらいい。

ROE, ROA, ROICも格段に良くなるし、認知度もいや増すでしょう。

この記事が気に入ったらサポートをしてみませんか?