【イハラサイエンス】2020.6期-1Q

産業用継ぎ手最大手。

半導体業界向けのクリーンバルブと、一般産業用油圧バルブが2本柱。

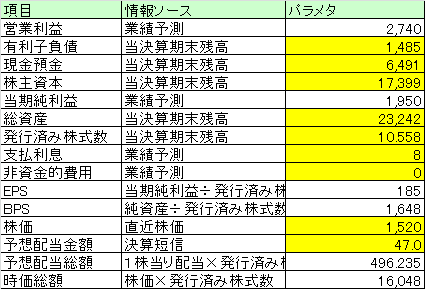

以下単位は百万円。

【経営成績】

★なんとコロナ禍の真っただ中 (2020/4-6) わずかながらも増収増益。

★対前期で営業利益率ほぼ変わらず。

★業績予想進捗率もまあまあ。コロナ禍の中でこなしている方でしょう。

【財政状態】

★自己資本比率が74.9%と大分高い。

★D/E Ratioは0.09倍とかなり低い。

★ネットキャッシュは+50億円。対総資産比率が21.5%。高い。良い。

★時価総額が160億円。サイズ感としてはまだまだ。

★財政状態は上記した通り、引き続きすこぶる良い。Cash is King

【経営指標】

★ROE, ROAはまあまあ。(欲を言えば、ROAは10%以上あるとベターだが)

★グレアム指数は7.59倍。そしてPBRも1倍を切っていて割安。

★ROICもまあまあ。10%超えてくると見栄えが良い。

★EV / EBITDAは4.03倍。一般に10倍を割っていると割安なので滅茶苦茶に安い状態で放置されていると思う。

★そしてこのご時世に増配はご立派。利回りは3%を超えてきている。配当性向も高い。

【総括】

このコロナ禍の真っただ中にありながら、わずかとはいえ、増収増益はお見事。そして増配まで宣言している。コロナに強い?

そして何より潤沢な資金が魅力。こういう明日をも知れぬご時世、結局頼りになるのはカネカネカネ。財政状態が良い会社はそれだけで大きな価値を持っているという考え方。

にもかかわらず、この会社は常時、不当に安く放置されていると思われる。理由はよく分からない。とにかく財政状態はすこぶる良いし、各指標も割安であることを指し示している。

欲を言えば、ROAやROICがもう少し改善してくると無欠のバリュー株になると評価できるかと個人的には思う。(投資は自己責任で)

この記事が気に入ったらサポートをしてみませんか?