【和井田製作所】2021.3期-本決算

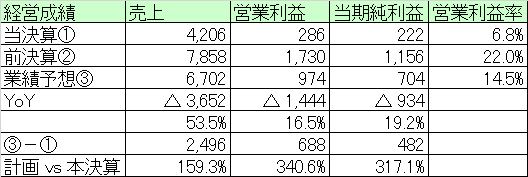

【経営成績】

★対前期、減収▲36億円▲47%、減益▲14億円▲84%、さすがに底をついたか。

★営業利益率6.8%とそこまで悪くない。底打ち感があるならここからは改善するし、利幅の厚い商売はしているからこその利益率ともいえる。

★業績予想。売上67億円+59%、営業利益率9.7億円対当期で3.4倍企図。営業利益率は14.5%へと大幅改善。

→旺盛な中国需要や米国景気の底打ちなど受けて、多少ポジティヴ。欧州も回復の兆し。進行年度の成績については少なくとも当期よりは楽観できるというのはアグリー。

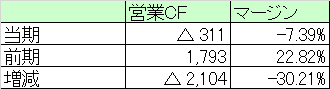

★営業CF

★残念ながら▲3.1億円の赤字。対前期で▲21億円。内訳は以下の通り。

★税引き前利益▲13億円。売上債権▲8.4億円。これで減少分はほぼ説明可能。利益の減少スピードに回収サイクルが追い付かなかった。

【財政状態】

★自己資本比率 76.3%

★d/e Ratio 0.19倍

★流動比率 716.9%

★ネットキャッシュ+34億円。対総資産比率32.6%

★財政状態は変わらず健康そのもの。営業CFの▲3億円減少も難なくこなす。

★時価総額が75億円と相変わらず小さく評価されてしまっているが。

【各経営指標】

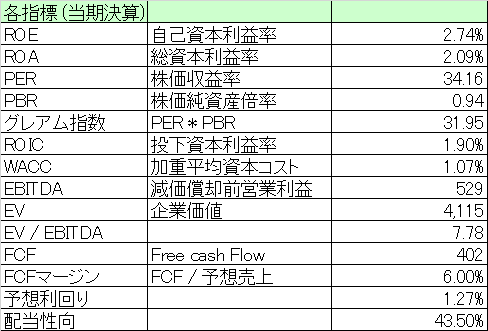

★底を打ったと見られる当期。それでも黒字は確保。

★ROE, ROA, PER, ROIC, EBITDA 苦しいスコアだが、黒字確保はご立派。

★PBRが0.94倍と1倍割れ。グレアム指数が31倍とPERが足引っ張っているがそれでも当期の成績でこれはやはり安すぎるでしょう。

★EV / EBITDAが7.7倍。こちらも安い。この成績でこの安さこの評価。

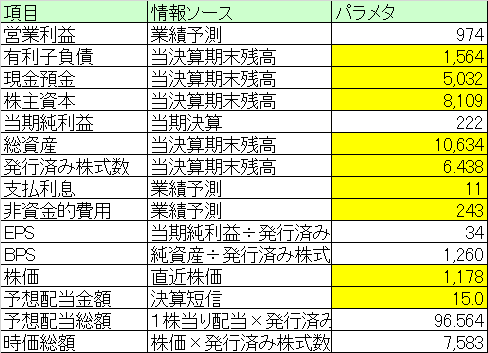

U★FCFは+4億円の仕上がり。上記した営業CFでは、売上債権の減少分が▲8.4億円程度もあったのだが、期首期末比較すると、1.1億円がむしろプラスのため。BTO/SとC/F間にちと不整合なモノを感じる不思議な現象です。

営業CFが何等かエラーあって、本当はCFはプラスなのではないか?キャッシュは48億円→50億円とむしろ2億円弱増加していますし。。

★B/S -> キャッシュの期首残高4,897M, 期末残高5,032M

★C/F -> 現金及び現金同等物の期首残高4,557M, 期末残高4,692M

★B/SとC/F間に340M程度の謎の乖離がある。

★いずれにせよ135M程度CFは純増。内訳は以下の通り。

→営業 ▲311M

→投資 ▲108M

→財務 +563M

→換算差額(バッファ)▲9M

→合わせてキャッシュは134M程度の純増。

★財務CFの影響を受けないはずの営業CFとFCFで上記した乖離が発生するのは謎。

→営業CF▲311、FCF+402

→B/Sの売上債権の残高、あるいはC/Fの売上債権の増減額のいずれかが間違っている可能性?

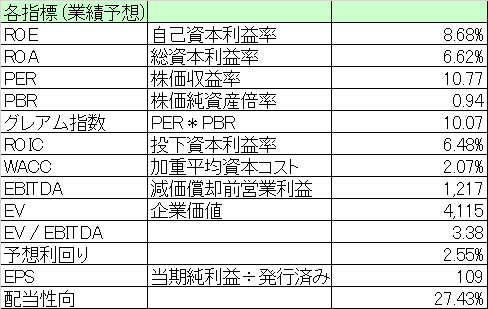

【業績予想から見る経営指標】

★ROE, ROA, PER, ROIC, EBITDA それぞれ大幅改善する。

★グレアム指数は10倍とかなり安くなる。

★EV / EBITDAも3.3倍とかなり安い。

★配当利回りも大幅改善。

【総括】

上記したようにB/SとC/F間の整合性に多少疑問はあるものの。

コロナ禍でしんどい決算期だったと思うが、よく踏ん張ったんではないかと思いました。

赤字も出さずに、営業利益率6.8%はご立派なのでは。

営業CFが赤字で、FCFが黒字というのは売上債権に多少疑問はありますが。

営業CFと投資CFのマイナス分を借入でカヴァーしており、財政状態は引き続き盤石な感じです。

旺盛な中国需要や、欧米進出などで業績予想は結構期待できるのではないでしょうか。営業利益率で14.5%を見込めるあたり地力を感じさせるものがあろうかと思います。

その割にはPBRは1倍割り込み、グレアム指数もEV/EBITDAもかなり渋い評価を反映しています。

個人的にはもっと評価されてもいいのではないかと思う銘柄のひとつではあります。

この記事が気に入ったらサポートをしてみませんか?