【東プレ】2021.3期-本決算

【経営成績】

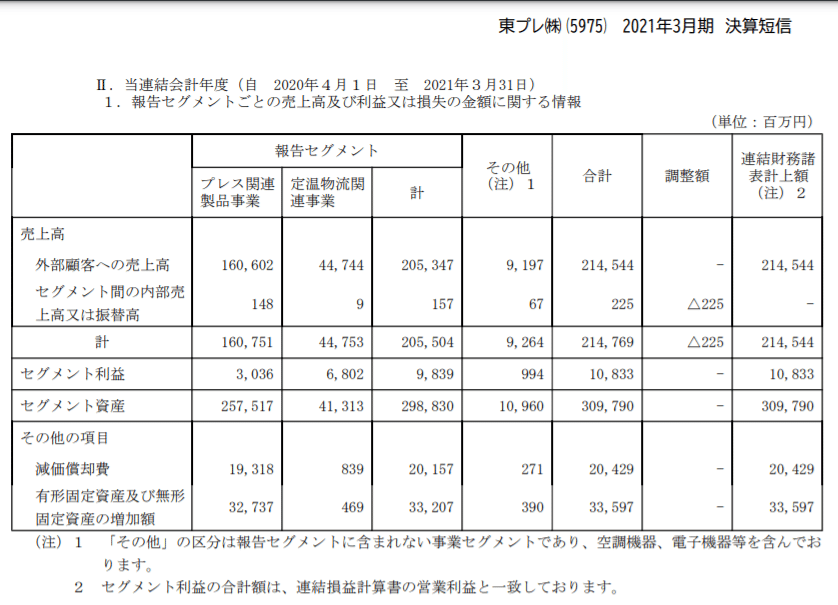

★売上2,145億円。営業利益108億円。営業利益率5%ジャストの仕上がり。地合い的に営業利益率5%で黒字なら御の字かと思う。

★対前期でむしろ増収しているが減益。最終利益は為替差益+36億円、助成金収入+14億円などあり、むしろ対前期ポジティヴに。

★対業績予想。営業利益率7.2%で+2.2ポイント狙う。営業利益は大幅成長予定。+66.2%

★プレス部品は生産正常化。頼みの冷凍車はセグメント利益率15.2%と底堅い。日産新型車など貢献。業績予想上も下も海外需要マクロ環境次第の面もあり。

★営業CF

→マージン11.5%で+1.4ポイントの+247億円でフィニッシュ。マージン率高し。主な増減内訳は下記。

★税引き前利益+51億円。減価償却費+29億円。為替差損益▲76億円。売上債権▲171億円。棚卸資産+112億円。法人税等の支払額+34億円。その他資産負債+60億円。

【財政状態】

★自己資本比率 50.1%

★d/e Ratio 0.47倍。

★流動比率 159%

★ネットキャッシュ▲335億円。

★ネットキャッシュがマイナス。ただd/e Ratioはまだまだ高くはない。

★時価総額が819億円。売上が2,145億円もある会社でこれはいくら何でも低すぎなのでは。

【各経営指標】

★ROE 8%超、ROA 4%超。及第点。

★PER 6.5倍、PBR 0.53倍。滅茶苦茶に安い。グレアム指数3.4倍。目を疑うほどに安い。

★ROIC 3%でちと寂しい感じ。営業利益率5%なので。

★EV / EBITDAが3.6倍ととんでもない安さ。

★FCFが▲173億円とマイナス。主因として、投資CFの▲339億円。投資する元気がある会社。ネットキャッシュも敢えてレバレッジを利かせての赤字ということ。

★配当利回り/性向はまあまあ。カネは事業投資に回すのが健全な企業の姿勢なので、配当はもっと低くてもOK

★最終利益が若干ダウンする業績予想。ROE が8%、ROA が4%をそれぞれ下回る。

★グレアム指数も同様。ただ3.6倍は引き続き安い。

★ROICは5%台に乗る。営業利益率7.2%による。

★EV / EBITDAが3倍を割り込みそう。安すぎ。

★予想利回り/性向もまあまあ。配当より事業投資優先を。カネは別に余っているわけではない。

【総括】

以下3つ。

★とにかく割安。

売上が2,500億円企業で時価総額が820億円というのはいかにも寂しい。

またPBRが0.5倍。グレアム指数3.4~3.6倍も安すぎ。

EV/EBITDAが3.0~3.7倍もまた滅茶苦茶に安い。

★意外に投資意欲旺盛である。

意外にもネットキャッシュは▲335億円の赤字。投資CFで▲339億円も使っている。武漢に工場を作ったりと、旺盛な事業投資をしている。

カネは事業投資に使う。極めて健全な企業の在り方かと。

ネットキャッシュが赤字になるほどにレバレッジを利かせる経営。賛否両論あろうが、元気いっぱいだとは思った。

★営業CFマージンが結構高い。

営業CFマージンが11.5%、営業利益率が5%ジャストなので、このマージン率は高いと思う。前期もマージンが10%超なので、損益の営業利益率よりも、カネ回りは良いのかと思う。

変なルールで作られた会計上の利益よりも、大事なのはキャッシュ。営業利益率よりも営業CFマージンのほうが大事である。

この記事が気に入ったらサポートをしてみませんか?