オワコンからの反撃!まぐまぐ社の投資判断

株式投資をする際に、

なぜこの銘柄を買うのか、

想定されるストーリーを描き、

1年後に検証しましょうという企画です。

勝つときは勝った理由、負けた時は負けた理由がわかれば次の戦いに役立つ。基本は倒産しない会社、3年は持つ覚悟、余裕資金で投資をしていく。

今回ご紹介するのは、まぐまぐ社である。

株主総会にも参加しております。

2022/11/25時点の数値である。

証券コード 4059

証券会社 まぐまぐ

事業 メルマガ配信サービス

上場月 2020年9月

株価(22/11/25) 608円

時価総額(22/11/25) 1711百万円

PBR(22/11/25) 1.25倍

平均取得価格 636円。含み損である。

目標株価 1200円 根拠はない。

なぜ私がまぐまぐ社の株式を購入したかを記載する。

1,倒産しづらい会社

上場会社なので今の株価がいくら低かろうが、何かのチャンスで浮上する可能性はある。

ただ倒産してしまったら紙屑とかす。

100%倒産しないとはいいきれないが倒産リスクが限りなくない企業が選定対象となる。

まぐまぐ社の筆頭株主は上場企業エアトリであり、過半数を超える71.22%保有している。この意味は大きい。

有事の際は支援する可能性が高く、倒産の可能性は極めて低い。またグループ戦略の見直しでTOBし、上場廃止の可能性もあり、その際はTOBプレミアムがつく。

さらに22年3月の上位株主を見ると有名投資家の存在に気付く。吉川直樹氏、村上直樹氏のW直樹、じげん社長の平尾丈氏と著名投資家が上位株主として並び、まぐまぐ社の注目度が高いことがわかる。

2,上場ゴール銘柄

いわゆる上場ゴール銘柄で上場時の株価から駄々下がりである。

22/11/25現在は608円であるが、上場最高値は5660円である。現在のなんと9.3倍。いやこんなに下がってしまったのだ。逆に戻る伸びしろが広い。

3,積極的な投資

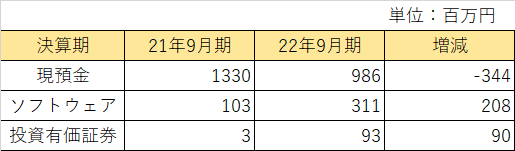

オワコンと呼ばれるまぐまぐであるが、次の成長の種をまいていることが財務諸表を通じてわかる。

前期まで現預金比率が高いのがGOODポイントであったが、今期は一転して投資を加速している。

現預金が前期から3億減ったが、ソフトウェアへ2億、有望企業への投資を約90百万円行っており、この投資がいかに化けるか。

有望企業であるvoicy社へ出資を行ったがシナジー効果も高い。

voicy社

大型調達してます。

ネガティブポイントはオワコンと称されるビジネス領域であり、売上高のボリューム感がない。また直近の業績はいまいちであり、23年9月期は業績面では辛抱の時期である。

さて半年後、1年後どうなっているか楽しみである。

さあ理屈の勉強しよう。

キクチさん、横這勝利さんの投資KPIに充ててみる。

なかなかいい合致具合である。

【必須要件】

①低PBR 1倍以下 → PBR(22/11/25) 1.25倍

②チャートの形が上場ゴール→上場最高値は5660円。22/11/25現在608円

③IPO後10年以内→2020年9月

④時価総額50億以下→時価総額(22/11/25) 1711百万円

【任意要件】

①赤字→やや黒字。予算は赤字

②現金豊富→時価総額に比較して多い

③浮動株比率20%以下→18%

④配当、優待をだしていない→OK

⑤テーマ株 →ない

税金など、守りの勉強も

こちらも参考になりますよ

この記事が気に入ったらサポートをしてみませんか?