相続税事例(生命保険にいくつも加入していたが非課税枠を満額適用できなかったケース①)

こんにちは。

税理士の長野です。

今回も、私が相続税申告のお手伝いをしたケースについて、論点整理をしながら、簡潔に、ご紹介させて頂きます。

実際の事例を通じて、皆様の将来的な相続に備える一助になれば幸いです。

※個人情報が漏洩しないよう、家族構成や財産内容は脚色しているので、予めご了承ください。

【家族構成】

被相続人:父(88歳)

相続人:母(87歳)、長男(63歳)、相談者長女(61歳)

【財産構成】

土地:4,200万円

家屋:800万円

現預金:2,300万円

生命保険:1,000万円

その他財産(生命保険契約に関する権利):2,000万円

財産合計:1億300万円

【相談内容】

父に相続が発生したため、相続税申告のご依頼

【ニーズ】

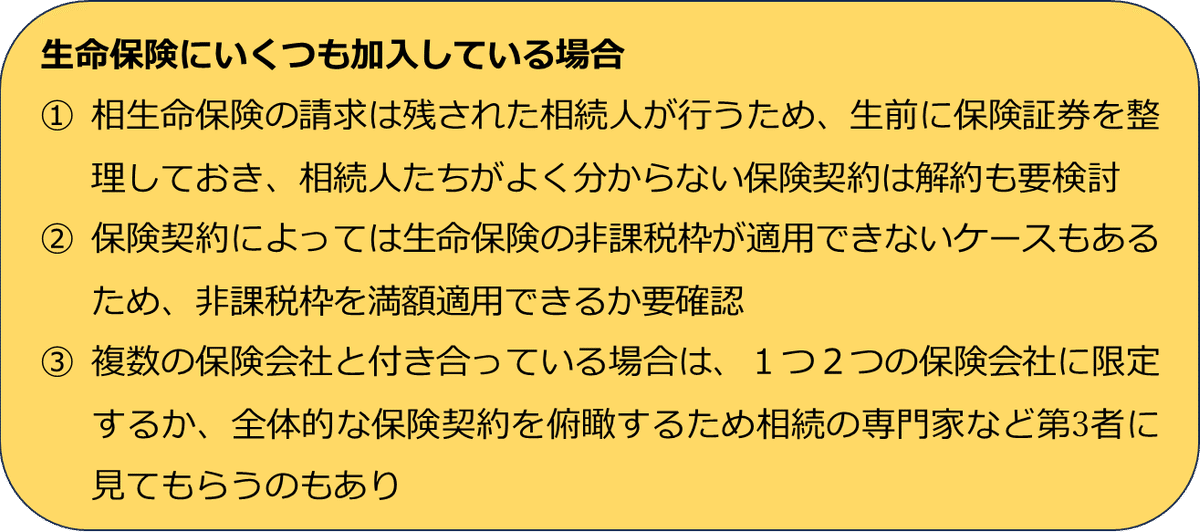

・生命保険にいくつも入っており、どれが父の相続と関係するか分からない

【論点】

亡くなったお父様と相続人であるお母様は夫婦ともに生命保険にいくつも加入していました。お二人とも保険を提案されると中々断れなかったようで、

「つい、いくつも保険に加入しちゃったのよ」

とお母様が仰っておりました。

夫婦併せて保険契約がなんと10本近くありましたが、幸い、お父様は几帳面な方で、保険証券がちゃんと保存されていたので、自宅に訪問させて頂いた際に、契約内容を確認させて頂きました。

そうすると、またまた驚くことがありました!

なんと、お父様に相続発生しても、生命保険の非課税枠を満額適用できない契約状況でした。

そのため、生命保険のメリットである節税効果を最大限に享受できずに相続税申告を行いました。

今回は、どうしてこういったもったいないことが起こったのか、整理していきたいと思います。

生命保険にいくつも加入している方は、ご自身は生命保険の非課税枠が満額適用できるか、相続が発生してからでは遅いので、今回の事例を参考に、事前に整理されてみてください。

【生命保険について】

まず、生命保険と相続税の関係を見ていきましょう。

皆様が一般的に加入している生命保険は下記のような契約内容かと思います。

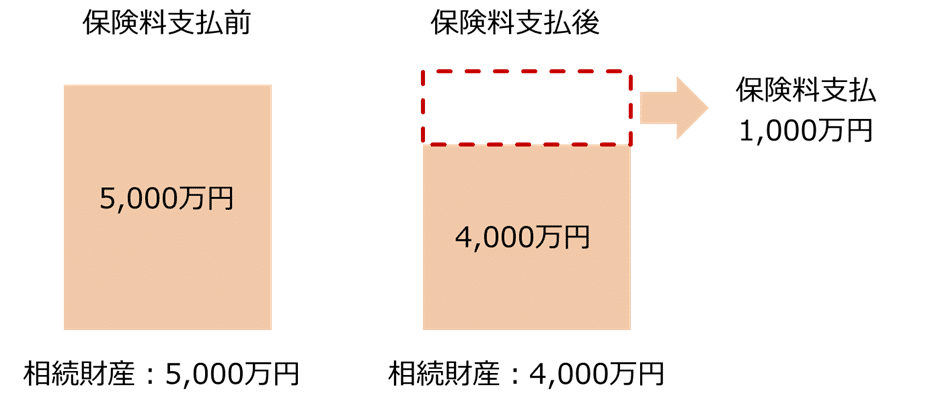

相続税とは、亡くなった方が亡くなった日時点で所有していた財産にかかります。そのため、生前に加入した生命保険は保険料を既に支払済みのため、支払った保険料分だけ、ご自身の相続財産は減少しています。そのため、保険料を支払う前と後は下記のようになります。

しかし、皆様がご存知の通り、亡くなった方が生命保険に入っておれば、その後、保険会社から死亡保険金が支払われます。その結果、死亡保険金支給後は、下記のように、生命保険に入っていない方と同額の財産額になります。

相続税は、亡くなった日時点の財産額にかかりますが、このように、生命保険に加入していないと5,000万円に相続税がかかり、生命保険に加入していると4,000万円にしか相続税がかからず、かつ、死亡保険金支給後の財産額は同額の5,000万円となってしまいます。

これでは、「課税の公平性」が保たれないため、死亡保険金を相続財産と「みなして」、相続税が課税されることとなっています。

このため、死亡保険金は、「みなし相続財産」と呼ばれます。

(これに対応する形で、通常の財産を「本来の相続財産」と呼びます)

ただし、皆様がご存知のとおり、死亡保険金という性質上、残された家族のための生活保障という観点から、死亡保険金は一定額まで相続税がかからないこととなっています。

この一定額を「非課税枠」と呼び、下記のように相続人の数に応じて変化します。

法定相続人の数 × 500万円 = 死亡保険金の非課税枠

(例)

法定相続人が1人の場合:500万円(=1人×500万円)

法定相続人が2人の場合:1,000万円(=2人×500万円)

法定相続人が3人の場合:1,500万円(=3人×500万円)

【ここがポイント!】

説明が長くなりましたので、ここまでを整理します。

まず、

死亡保険金は相続財産に加わります。

しかし、相続税の計算上、「法定相続人の数 × 500万円」分が、支払われた死亡保険金額を上限に、相続財産から控除されます。

上記の通り、今回のケースでは、相続人が3人のため、1,500万円は相続税がかからなかったのですが、今回は1,000万円分しか適用できず、残り500万円の枠が残ったまま、相続を迎えてしまいました。

【長野拓矢税理士事務所の対応方法】

さて、ここから、具体的に事例に踏み込んでいきます。

非課税枠が適用される生命保険かどうかのポイントは、「みなし相続財産」となる死亡保険金が支給されるかどうかですが、例えば、下記のようなケースは、お父様の相続にどのような影響があるか皆様ご存知でしょうか。

(パターン①)

(パターン②)

パターン①、②ともに共通するのは、保険料負担者は亡くなったお父様ですが、被保険者がお父様ではなくお母様のため、死亡保険金は発生しないということです。そのため、当然ですが、非課税枠の適用もありません。

では、今回のお父様の相続税申告には影響ないのでしょうか。

この後もう少し踏み込んで説明したいのですが、少々長くなってしまうので、今回はこれで区切らせて頂きます。

次回、具体的な保険契約ごとの課税関係を説明致しますので、続きが気になる方は次回もあわせてご覧ください。

【まとめ】

相続・事業承継でお困りの方は 長野拓矢税理士事務所 にお気軽にご連絡ください。

【長野拓矢税理士事務所HP】

https://tax-nagano.com/

【お問い合わせ】

https://tax-nagano.com/contactus

この記事が気に入ったらサポートをしてみませんか?