意外とあったよ公的保障(健康保険編)

先日、定期的に通院治療を受けている社員の方から

「限度額適用ナントカが欲しい」

「病院の窓口で言われた」

と問い合わせを受けたので、調べてみました。

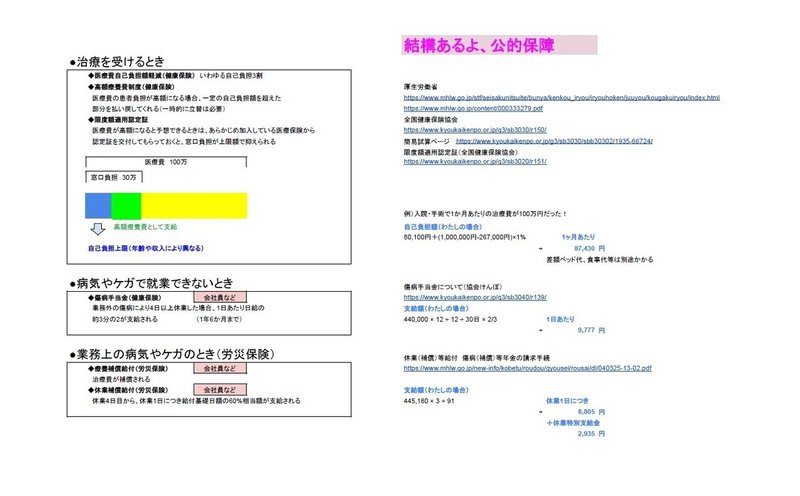

◆公的健康保険がカバーしてくれるもの◆

「保険証って病院で自己負担が3割になるアレでしょ?」というだけではなく、国民健康保険や協会けんぽ・勤め先の健康保険組合などの健康保険にはこんな保障がありました。

・高額療養費制度

医療費の患者負担が高額になる場合、一定の自己負担額を超えた部分を払い戻してくれるもの。

自己負担の上限は収入や年齢によって異なりますが、例えばわたしの場合、

1ヶ月の医療費が100万円かかったとしても、自己負担上限は1ヶ月約8万8千円。

(入院時の差額ベッド代や食事代などは別途かかります)

・限度額適用認定証

自己負担上限額を超えた部分は後で戻ってきますが、一時的に立替払いする必要は出てきますし、支給までに2~3か月かかります。

入院や手術の予定が決まっている場合は、あらかじめご加入の健康保険に「限度額適用認定証」を交付してもらっておくと、窓口での支払いが自己負担上限額までに抑えられます。

そしてさらに会社員などの場合、

・傷病手当金

病気やケガで3日続けて休業し、4日目以降も休業した場合、4日目から日給の約3分の2が支給される。最長1年半まで。

ちなみにわたしの場合、1日あたり9,700円。1ヶ月で29万円は保障されます。

その他、雇われている会社員などは、通勤中・業務中の事故や病気については治療費が全額労災保険で補償&労災による休業の場合は休業前賃金の6割程度が補償。

会 社 員 、 す ご い 。

◆もしもの時、いくら必要か◆

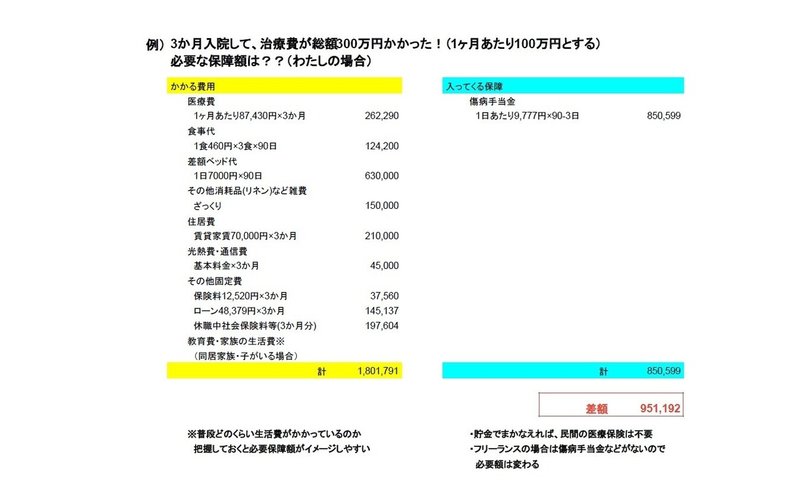

ではここで例題。

●3か月入院して治療費総額が300万円!(1ヶ月100万×3か月とする)

わたしに必要な保障額はいくら??

1.入院期間中に必要な支払い額を出します

医療費

自己負担上限87,430円×3か月=約27万円

差額ベッド代(概算)

7,000円×90日=63万円

食事代

460円×3食×90日=約12万5千円

リネンなど消耗品、雑費

わかんないからざっくり 15万円

住居費

賃貸家賃7万円×3か月=21万円

光熱費・通信費

3か月分 約4万5千円

保険料

12,520円×3か月=約3万8千円

ローン

48,379円×3か月=約14万5千円

休職中の社会保険料

65,868円×3か月=約19万8千円

教育費、家族の生活費

独身なのでナシ

必要支払額 約 181万円

2.公的保険から入ってくる収入を出します

傷病手当金

9,700円×(90-3)日=約84万円

収入額 約 84万円

3. 1から2を引いた額が、もしもの時に必要になる額

必要支払額 ー 収入額 = 約97万円!

(フリーランスの方などは、収入がなくなるのでもっと増えますね。)

◆やってみて思ったこと

・日頃から生活費がどのくらいかかっているのか理解していないと、もしもの時にいくら必要か計算できない。家計簿つけとけ!

・(ご家庭ごとにケースはいろいろですが)200~300万の貯金があれば、「入院1日につき5000円」みたいな民間の医療保険に入らなくてもなんとかなる。

・特に60日とか90日しか入院保障のないやつは本当に必要なのか考えてみよう。

出典

【厚生労働省】 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

【全国健康保険協会】

高額療養費制度 https://www.kyoukaikenpo.or.jp/g3/sb3030/r150/

限度額適用認定証 https://www.kyoukaikenpo.or.jp/g3/sb3020/r151/

上限額簡易試算 https://www.kyoukaikenpo.or.jp/g3/sb3030/sbb30302/1935-66724/

傷病手当金について https://www.kyoukaikenpo.or.jp/g3/sb3040/r139/

この記事が気に入ったらサポートをしてみませんか?