非公表裁決/ポイントの交換に伴う提携企業からの金員の受領に消費税は課されるか?

共通ポイントを発行している請求人が、他のポイントを発行している企業との提携契約に基づきポイントの交換をしたことに伴い提携企業から受領した金員について、役務の提供の「対価」(消費税法2条1項8号)に該当するのかが争われた事案の裁決です。

ポイント制度に関する消費税の取扱いは難しいですよね。本裁決とは関係しませんが、少し前には、メルカリがポイントの消費税法上の取扱いを誤っていたとして修正申告をしたということが報道されていたりしていました。

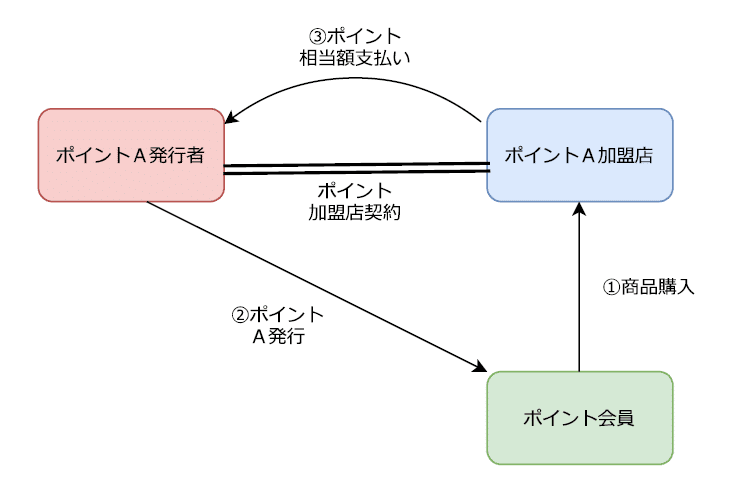

本裁決の事案を単純化すると、下図のようになります。

請求人(ポイントA発行者)は、提携企業(ポイントB発行者)との間のポイント提携契約に基づいて、提携企業(ポイントB発行者)のポイントBと交換に自社のポイントAをポイント会員に発行し、提携企業(ポイントB発行者)からポイント会員に発行したポイントAに相当する金員の支払いを受けていたということです。

そして、請求人(ポイントA発行者)が提携企業(ポイントB発行者)から受領した金員(③の金員)が「役務の提供」の「対価」に該当するのかが争われたということになります。

この点について、審判所は、以下のように、請求人が提携企業から受領した金員は「役務の提供」の「対価」であると判断しました。

(イ) 上記1の(3)のハのとおり、本件ポイント交換は、提携ポイントと引換えに請求人から本件ポイントの付与を受けることができるサービスであり、請求人は、本件ポイント交換を希望する本件双方会員に対し、本件各契約所定の交換比率に応じた本件ポイントを付与し、これを、同口の(ハ)のとおり、本件後払決済額から割り引くことにより還元するものであるところ、上記イの(11)のとおり、消費税法第2条第1項第8号に規定する「役務の提供」が、他人に対する労務、便益、サーピスの提供と捉えられるもの一切を含む概念であることからすれば、上記本件ポイントの付与に基づく本件後払決済額からの割引が「役務の提供」に当たることは明らかである(以下では、本件ポイント交換により付与された本件ポイントの相当額を、本件ポイント還元により本件後払決済額から割り引くことを「本件役務提供」という。)。

(ロ) そして、上記1の(3)のハのとおり、本件ポイント交換が行われた場合に本件各提携法人が請求人に対し精算金として支払う本件金員は、請求人が本件双方会員に付与した本件ポイント■■■■■当たり■■という本件ポイント及び本件ポイント還元額に相当する金額(本件ポイント■■■■■当たり■■=本件ポイント■■■■■当たり■■■)であることからすると、本件金員は、本件役務提供による本件後払決済額からの割引額に対応した経済的利益であると認められるから、本件役務提供があることを条件として、本件金員が収受されたという対応関係があるものと認めることができる。

(ハ) したがって、本件金員は、本件役務提供の「対価」(消費税法第2条第1項第8号)に当たる。

少し分かりにくいのですが、ポイント交換により発行(付与)された請求人のポイントを会員の求めに応じて還元することが、提携企業に対する「役務の提供」であって、提携企業から受領した金員は、そのような「役務の提供」の「対価」であるという判断のようです。

うーん、難しいところですが、少し違和感がありますね。

というのも、審判所は、会員にポイントを還元することが提携企業に対する「役務の提供」であると判断している訳ですが、ポイントの還元というのは、ポイントの発行を受けた会員に対する義務の履行に過ぎなくて、提携企業に対する「役務の提供」ではないように思えるからです。

つまり、提携企業は、請求人に対して、ポイント交換を希望する会員に請求人のポイントを発行(付与)するよう求める立場にはあっても、会員にそのポイントを還元するよう求める立場にはないのではないかということです。

もちろん、提携契約でポイントの還元を保証していたり、ポイントの還元率に応じて金員が支払われることとされていたりしたら別でしょうが、本件では、そのような事情は認定されていません。

そして、会員にポイントを還元することが、提携企業に対する「役務の提供」ではないとすると、請求人が提携企業から受領した金員というのは、単純に、請求人のポイントを会員に発行(付与)することに対する「対価」であるということになり、それは、物品切手等の発行に当たり受領する金員(消費税法基本通達6-4-5)と同様に「役務の提供」の「対価」にはならないように思えます。

また、上記のような本裁決の判断と、国税庁が公表している「共通ポイント制度を利用する事業者(加盟店A)及びポイント会員の一般的な処理例」との整合性も気になるところです。

当該処理例では、下図のように、ポイント会員がポイント加盟店で商品等を購入することによってポイント発行者からポイント会員にポイントが発行され、ポイント会員に発行されたポイント相当額の金員(③の金員)がポイント加盟店からポイント発行者に支払われるという想定事例において、ポイント発行者とポイント加盟店との取引が「対価性がないこと(消費税不課税)を前提」としています。

しかし、本裁決が判断しているように、ポイント交換により発行(付与)されたポイントを会員の求めに応じて還元することが、提携企業に対する「役務の提供」であって、請求人が提携企業から受領する金員がそのような「役務の提供」の「対価」なのであるとすれば、上記のような想定事例において、ポイントA発行者がポイント加盟店から受領する金員も、加盟店で商品の購入等により発行(付与)されたポイントを会員の求めに応じて還元するという加盟店に対する「役務の提供」の「対価」に該当するということになるのではないかと思われます。

当該処理例には、「ポイント制度の規約等の内容によっては、消費税の課税取引に該当するケースも考えられる」とも記載されていますので、「対価性がない」かどうかは個別の取引において判断されるという趣旨なのでしょうが、本判決の判断を前提とすると、「対価性がない」(不課税取引)と判断される場合の方が想定しにくいように思えます。

当該処理例は、本裁決よりも後に公表されたものですので、本裁決の判断も踏まえて検討されたのではないかと思うのですが、理論的な整合性がとれているかというと疑問が残ります。

ポイント制度に関する消費税の取扱いについては、税大から「マイレージサービスに代表されるポイント制に係る税務上の取扱い-法人税・消費税の取扱いを中心に-」という論文と、「消費税法上の『物品切手等』の範囲と決済手段の多様化を巡る諸問題について」という論文が公表されているのですが、2つの論文では結論を全く異にしていますので、国税内部でも十分に整理がされていないのかもしれませんね。

楽天経済圏とかYahoo経済圏などと言われているように、昨今、ポイントによる顧客の囲い込みが盛んに行われていて、ポイントの利用というのはこれから益々増えてくるのではないかと思いますので、できれば、個々の裁決での判断ではなくて、FAQ等で明確にしてもらいたいところではあります。

この記事が気に入ったらサポートをしてみませんか?