【Fintechトレンド】海外のオープンAPIエコシステムの動向と今後の展望

前回のnoteの中で、第2段階(金融業界内のバーティカル横断のアーキテクチャ・チェンジ)として「海外では様々な金融機能をAPIで呼び出して自由に組み合わせて使う事ができるAPI Exchangeなども登場している」と書いたが、今回のnoteはこうしたオープンAPIをベースとしたエコシステム形成が海外ではどのように進んでいるかについて、いくつか事例を紹介したい。

シンガポール:ASEAN Financial Innovation Network / API Exchange

シンガポールでは、シンガポール金融管理局(Monetary Authority of Singapore:MAS)・国際金融公社(International Finance Corporation:IFC)・アセアン銀行協会(ASEAN Bankers Association:ABA)が共同し、2018年に非営利団体ASEAN Financial Innovation Network(AFIN)を設立。

このAFINが主体となってクロスボーダーかつオープンアーキテクチャのAPI連携プラットフォームとしてAPI Exchange(APIX)を開発し、2018年9月にローンチしている。

2021年2月23日時点で、70の金融機関と391のFintech企業がAPIXに参加し、サンドボックス環境下で相互にAPI連携を行い、様々なプロダクトの開発が定常的に行われている。

また、APIXを活用したハッカソンも随時開催されており、民間企業が主催するものだけでなく、昨年はG20開催国であるサウジアラビア政府が主催するTechSprintなども行われている。

これらのハッカソンには所在国を問わず誰でも参加できるため、世界中の企業がAPIX上で公開されている各社のマイクロサービスにアクセスし、Problem Statementとして提示されている課題の解決に取り組むことができる。

APIXはクロスボーダーのプラットフォームということで、積極的に様々な国のエコシステムとの連携を進めている。

ローンチ時にアブダビの金融センターAbu Dhabi Global Market(CEOのRichardはじめシンガポール出身者も多い)とのパートナーシップを発表している他、後述するUAEのFintech GalaxyやインドのNational Payments Corporation of India(NPCI)といったオープンAPIプラットフォームの提供主体とのパートナーシップ締結も行っている。

アラブ首長国連邦:Fintech Galaxy / FinX22

Fintech Galaxyは2018年にUAEに設立されたFintech Hubで、2年間の開発期間を経て2020年7月にアラブ諸国向けのオープンAPIプラットフォームFinX22をローンチ。

このプラットフォームはアラブ通貨基金(Arab Monetary Fund:AMF)のFintech Working Groupの他、UAE・レバノン・バーレーン・サウジアラビア・エジプト・ヨルダンなどの中央銀行や民間銀行がサポートしており、2021年2月時点で22の中央銀行・金融機関がパートナーとして関わり、331件のAPIが公開されている。

余談だが、FinX22の22という数字はアラブ諸国数(アラブ連盟加盟国数)に因んでいるとのことである。

バーレーン:Central Bank of Bahrain / FinHub 973

上記のFintech Galaxyとの連携の下、バーレーンの中央銀行(Central Bank of Bahrain:CBB)がイノベーション推進プラットフォームとしてローンチしたのがこちらのFinHub 973である。

このFinHub 973では、APIプラットフォームとしてはFinX22を活用しつつ、CBBが提供するRegulatory Sandboxも組み込んであるため、このプラットフォームの利用企業は金融ライセンスの有無を気にすることなく、様々なプロダクト開発・実証を行うことができる。

また、そのプロダクトが実際に商用化・社会実装可能ということになれば、金融ライセンス取得に向けたプロセスに進むこともできる。

※今回のnoteではRegulatory Sandbox制度の詳細については割愛する。

バーレーンだけでなく、英国・シンガポール・香港・UAEなどどこも金融規制当局がRegulatory Sandbox制度を運用している(更に言うと全てGlobal Financial Innovation Network:GFINに加盟している)が、国によって目的や設計、運用も様々で、ここでは紹介しきれないため、また別の機会に詳しく解説したいと思う。

こちらも余談だが、973という数字はバーレーンの国番号に因んでいる。

香港:Joint Electronic Teller Services Limited / API Exchange

ここまで紹介してきた国とは異なり、香港にはエコシステム全体をカバーする統一的なプラットフォームは存在していないが、香港・マカオの銀行ATMネットワークである銀通(Joint Electronic Teller Services Limited:JETCO)が運営しているAPIXが最もメジャーなプラットフォームと言える。

JETCOには香港・マカオに所在する30の銀行が会員として加盟しており、香港金融管理局(Hong Kong Monetary Authority:HKMA)が2018年7月に公表したOpen APIのフレームワークに従ってオープンAPIプラットフォームの開発に着手。

2019年1月にこのプラットフォームをJETCO APIXとしてローンチし、2021年2月時点で14の金融機関と2社の非金融企業がAPIを提供している。

香港では、HKMAが2018年5月にデジタル専業銀行(香港ではVirtual Bankと言う)の認可等に関するフレームワークを公表し、現在8行がVirtual Bankとして事業展開を行っているが、この中にはJETCOに加盟しAPIXを活用している企業もいる。

英国:Open Banking Implementation Entity

ここまで紹介してきた国々と異なり、英国のオープンAPIエコシステム構築は金融規制当局でも民間でもなく、競争・市場庁(Competition & Markets Authority:CMA)がアーキテクチャ・チェンジのトリガーを引く形で推進されてきた。

2014年には既に銀行領域でのオープンAPIで世界をリードする事を宣言していた英国政府だったが、4大銀行を中心とした業界の寡占化・サイロ化からの脱却は思うように進まなかったことを受けて、CMAは銀行業界に対して競争環境の是正を要請すると共に2016年9月にオープンAPIの社会実装の推進主体となるOpen Banking Implementation Entity(OBIE)を設立した。

OBIEはオープンAPIに係る技術仕様やUX・オペレーションのガイドライン等を定めたOpen Banking Standardを随時更新・公開することで、APIの提供/利用企業間のインターオペラビリティを確保するとともに、API提供企業(AISP・PISP・ASPSP等のライセンスを有するRegulated Providers)の情報等を共有するOpen Banking Directoryを用意し、公開されているAPIの利用促進も図っている。

このOpen Banking DirectryにはDirectry Sandboxも用意されており、APIの利用者はここでプロダクトのテストを行うこともできる。

英国のオープン・バンキングAPIのエコシステムには、2020年末時点で294のAPI提供企業が参加しており、そのうち102の企業のAPIが既に商用利用されている。

米国:Financial Data Exchange

米国のオープンAPIに関する取組みは他国と比べると若干出遅れていたが、2018年10月にFinancial Data Exchange(FDX)が設立されたことで、本格的にオープンAPIエコシステム構築が開始される。

FDXはFinancial Services Information Sharing and Analysis Center(FS-ISAC)の傘下に設立された独立した非営利団体で、インターオペラブルかつロイヤリティーフリーの標準規格"FDX API"を策定し、これを広く普及させることでAPIエコシステムを構築することを目指している。

また、2020年7月以降カナダの金融機関もこのFDXに参画をし始めており、このエコシステムは北米全体に広がりつつある。

また、このFDX APIは前述の英国OBIEと同様、Open ID Foundationが策定した仕様であるFinancial-grade API(FAPI)を採用しているため、英国のエコシステムとのインターオペラビリティ構築も視野に入れた動きとなっている。

このFDXのエコシステムには、2021年1月時点で168の金融機関・Fintech企業・業界団体等が参加している。

インド:National Payments Corporation of India / Unified Payments Interface

ここまで紹介してきた金融センターとしての地位を既に確立している国々と異なり、インドはUnbankedと呼ばれる銀行口座を持たない層だけでなく、国民IDすら持たない層も存在していた。

こうした層に公共福祉サービスを効率的かつ網羅的に行きわたらせることを目指して、インド政府はまずAadhaarと呼ばれる個人識別番号制度+生体認証のインフラを構築し、2010年よりこのシステムへの登録を開始した。

このAadhaarを皮切りに2011年には決済、2012年にはeKYC、2015年には電子署名といった様々な商取引・金融取引に必要な機能が公開されているが、これらを共通インフラとして一括りにしたものがIndia Stackと呼ばれている。

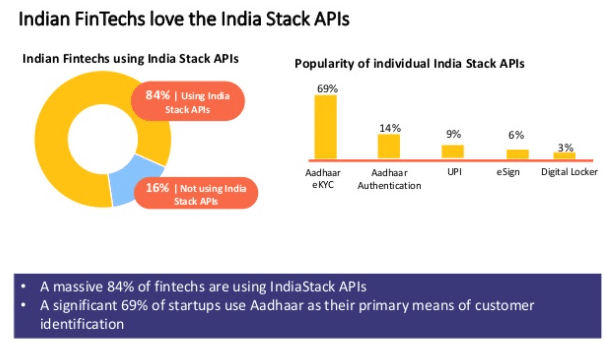

このIndia StackはPresence-less・Paperless・Cashless・Concentといった4つのレイヤーに分けて整理されており、企業はこうした機能をAPIで自社のプロダクトに組み込むことができ、2020年6月までに累計で12.6億人分のAadhaarの登録、422億回の認証、82億回のeKYCのトランザクションが行われている。

以下は2017年時点のやや古いデータだが、実際にインドのFintechスタートアップの84%がIndia Stackの何かしらの機能を組み込んでおり、その中でも特にeKYCの利用が浸透している。

そして、このIndia Stackの中で決済機能を担うものの一つが、P2Pトランザクションにも対応したリアルタイム決済インフラのUnified Payments Interface(UPI)で、この機能はNational Payments Corporation of India(NPCI)によって提供されている。

NPCIはインドの中央銀行であるインド準備銀行(Reserve Bank of India:RBI)と インド銀行協会(Indian Banks’ Association:IBA)が設立した非営利団体で、現在56の銀行が加盟している。

NPCIの統計によると、このUPIのトランザクションは増加の一途を辿っており、2021年1月には月間23億件、金額にして4.3兆ルピーのトランザクションが執行されている。

前述の通り、このNPCIは昨年シンガポールのAFINとパートナーシップを締結しており、現在(2021年2月)APIXのサポートを得てUPIを用いたグローバル・ハッカソンも開催している。

各国のオープンAPIエコシステムとのインターオペラビリティ構築に向けて

このように、海外の金融業界では途轍もないスピードとスケールでオープンAPIをベースとしたエコシステムの形成が進んでいるだけでなく、クロスボーダーでの連携も進行している。

実際に、どの国の関係者と話をしても、皆口を揃えて言うのはエコシステム内、そしてエコシステム間のインターオペラビリティの重要性であり、その点を意識しながら産業アーキテクチャの組み替えを進めている。

そして、ここまで紹介してきた国や地域とは異なり、残念ながら日本にはAPIエコシステムの形成を推進する明確な主体は存在しないものの、海外とのオープンAPI接続、更に言えばデータ流通上のインターオペラビリティの喪失(つまりガラパゴス化)という轍だけは絶対に踏むべきではないため、微力ながらFintech協会を受け皿として、各国のエコシステムとの連携を進めている。

■ シンガポール

シンガポールのAFINとは2019年10月にMOUを締結。

その後、母体であるMASも交えて定常的にコミュニケーションを取っており、クロスボーダーでのAPI連携に向けて、日本でのハッカソンの開催など具体的なアクションの調整を進めている。

写真左から:MAS, Chief Fintech Officer, Sopnendu Mohanty氏、

AFIN, Director, Pieter Franken氏、鬼頭、Fintech協会神田常務理事

■ 中東(アラブ首長国連邦・バーレーン)

中東では、2019年以降Arab Monetary FundのFintech Working Groupに参画しており、Digital SandboxやRegulatory Sandbox関連のイニシアチブにも関わらせてもらっている。

Fintech Galaxyとの接点ができたのもこのWGで、彼らのFinX22のローンチに合わせて2020年7月にMOUを締結している。

写真右上から時計回り:Fintech Galaxy, Manager, Richard Monzer氏、

Fintech Galaxy, CEO, Mirna Sleiman氏、Fintech協会野中事務局長、鬼頭

上記のAFIN、Fintech Galaxy、そして日本のFintech協会はそれぞれバイラテラルのパートナーシップを締結している関係にあるため、今後は東アジア・東南アジア・中東を繋いだマルチラテラルなAPIエコシステムを構築するべく、三者での対話の場なども積極的に設けている。

■ 香港

香港のJETCOとは未だパートナーシップの締結には至っていないが、協業に向けた協議は既に始めており、2021年内を目途に具体的な形を作っていければと考えている。

■ その他(インド・英国・米国等)

その他の国のオープンAPI推進主体とのリレーションもまだ形になっていないが、各国のローカルのFintechエコシステムとの協力関係は構築できてきているため、それぞれとオープンAPIのインターオペラビリティ構築に向けた議論も始めていく予定である。

まとめ

1. 海外の(国際金融センターとしての)主要国では、着実にオープンAPIのエコシステムが形成されてきており、金融業界内のアーキテクチャ・チェンジが加速している

2. 海外のAPIエコシステムの運用はRegulatory Sandbox制度とセットで行われることも多い

3. どの国や地域もインターオペラビリティの重要性を意識しており、エコシステム内は当然のこと、エコシステム間の(APIだけでなくRegulatory Sandboxについても)クロスボーダーでのインターオペラビリティ構築に向けた協議も既に始まっている

4. これに対して日本は、国内のオープンAPIエコシステムの形成もこれからという段階にあるが、海外のエコシステムとの最低限のリレーションは確保してあり、将来的には日本からも国際的なオープンAPI、延いてはデータ流通エコシステムの形成にしっかり加わっていければと考えている

(※これは個人的な意思)

記事自体は無料で公開していますので、シェア・コメントなどでサポート宜しくお願いします!