印紙の不思議 #1 契約書にはいくらの印紙を貼るのか?

重要なポイントが「一気に」学べます。

契約書の基礎を短時間で身につけたい人のために

「契約書に貼る収入印紙の判断方法がわからない」「収入印紙が自分で判断できるようになりたいがどう学んでいいかわからない」

といった疑問にこたえます。

そもそも契約書になぜ印紙を貼るのか

「契約書に収入印紙を貼る」

というと、(ご存じなくて)驚かれることもいまだにあります。

理由は、印紙税法で「課税文書」には印紙税をおさめると決められているから。契約書に収入印紙を貼るのは、印紙税という税金をおさめるためなんですね。

逆にいうと「課税文書」に該当しなければ印紙税はかからない、つまり印紙は貼らなくてよくなります。たとえば電子契約は、紙には印刷しませんので「課税文書」に該当しません。よって、印紙は不要なのです。

電子契約のメリットは「印紙税がかからない」ことも大きいわけですね!

印紙を貼るのは自分なのか 取引相手なのか?

契約書の印紙は誰が貼るべきか? これは、双方ということになります。

まず印紙は、契約書の「作成者」が貼ることになっています。印紙税の納税義務者は契約書の「作成者」だからです。

作成者って誰? というと、契約書でいうところの作成者とは、パソコン等で文章を作った人ではなくて「当事者双方」をいいます。この場合の「作成」とは、契約書に当事者双方が署名押印することを意味します。

契約書は「当事者双方」が署名押印して「作成」するので「共同して作成する課税文書」と呼ばれ「当事者双方」に印紙貼付けの義務が生じるというわけです。

消印の理由

契約書に印紙を貼ったら、使用済みであることを示すため、必ず消印をしましょう。これは契約書に押しているハンコと同じでなくて良いとされているので、署名欄の実印でなくて構いません。シャチハタでも署名でもOKです。消印を忘れると過怠税という罰金みの対象になってしまいますので注意しましょう。

いくらの印紙を貼るのか

いくらの印紙を貼るかは印紙税法によって決まっています。一律ではなく、契約書の内容などによって細かく決められているので、その都度調べなくてはなりません。これが結構面倒です。

紛らわしいことに、契約書であっても必ずしも「課税文書」とは限りません。印紙を貼らないでもOKの契約書があります。

一方で文書のタイトルには「契約書」とは書いておらず、たとえば「注文書」などと書いてあるものでも、あらかじめ契約書が締結してあって、その「注文書」をもって「個別契約が成立する」ようなときは、この「注文書」が印紙税法上の契約書に該当する、ということもあります。

だから印紙を貼るかどうかは、その契約書等の内容をよく観察して、それが「課税文書」に該当するかどうかを調べ、ただしい金額の印紙を貼らなければなりません。あくまでも文書の内容で判断されるのであり、契約書の「タイトル」で決まるわけではないことに注意が必要です。

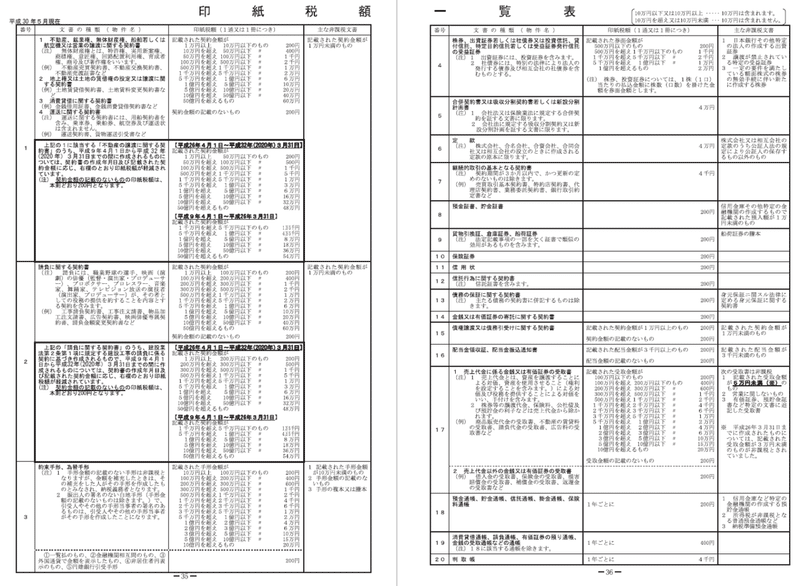

税額一覧表をみてみよう

じゃあどうやって判断するのかですが、基本は「印紙税額一覧表」を見て決めていきます。下記の表ですが、最新版をダウンロードして確認してください。

表をみてみますと、一番左の欄に「番号」という欄があります。たとえばこの番号欄に「1」とあれば、その欄にあるのは「第1号文書」という意味です。

印紙税法で「課税文書」は1号文書から20号文書までに分類されているのです。課税文書の種類が20ある。ということはこの表の1号文書から20号文書までのどれかに該当すれば、原則としてはそれは「課税文書」です。つまり印紙を貼ることになります。

繰り返しになりますが「課税文書」に該当しない、つまり一覧表に書いてない種類に該当する契約書には、印紙を貼らなくてよいことになります。だからこれは非常に重要な表なのです。

クイズ

委任契約書には印紙を貼りますか?

もしこの記事が少しでも「役に立ったな」「有益だな」と思っていただけましたら、サポートをご検討いただけますと大変嬉しいです。どうぞよろしくお願いいたします。