住宅ローン借り換えは今すぐにやらないと損! その2つの理由とは?

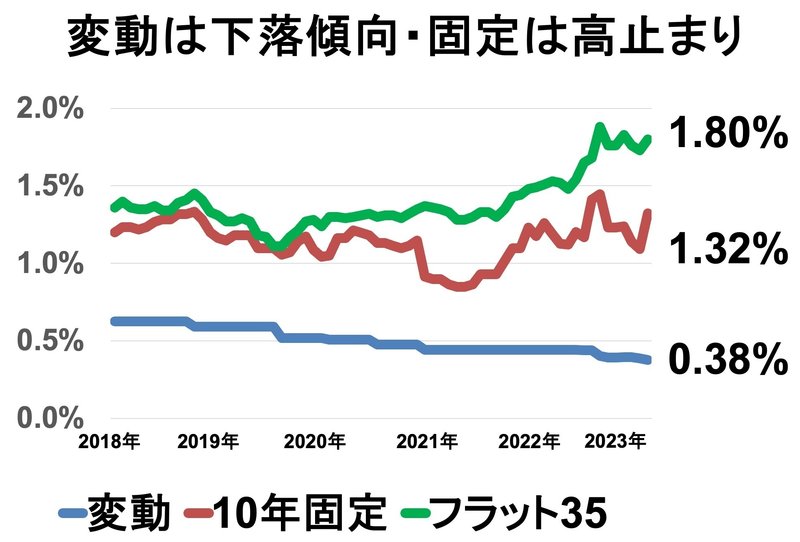

どうも、モゲ澤です! 突然ですが、固定金利が最近、上昇傾向にあることをご存じでしょうか?

フラット35(緑)、10年固定(オレンジ)の2つが固定金利ですが、これらは最近になってググッと上がってきました。

このような状況下で、今後の金利の動向に不安な方も多いと思います。借り換えを検討中という方からは、「今後の金利がどうなるかわからないので、借り換えは様子見したほうがいいですか?」と質問をいただくことも増えています。

ですが、「借り換えは様子見してはダメ」です。様子見することに意味がないので、借り換えは今すぐやりましょう! このnoteではその理由をわかりやすく説明していきたいと思います。

理由1:借り換えメリット額の目減り

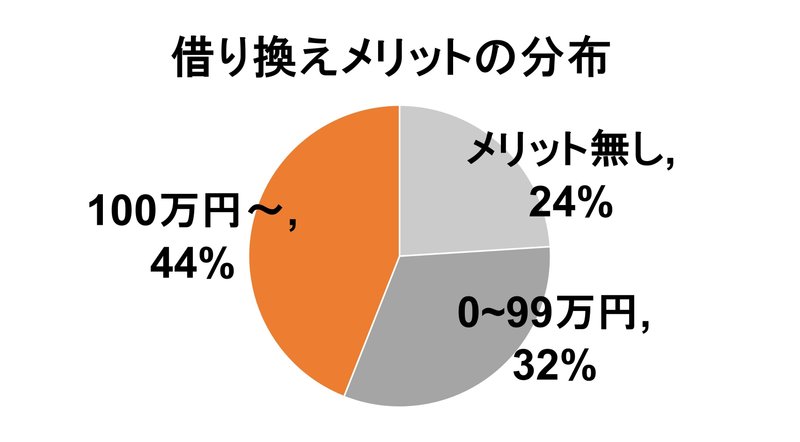

理由の1つ目は、「借り換えメリット額が目減りしていくから」です。借り換えによってどれくらいのメリットが出たのかという調査では、約半数の方は100万円以上という結果になっています。

0.2~0.3%台という超低金利に借り換えることでこれくらいお得になるのです。

そしてここが重要なのですが、借り換えメリットは残っている元本に対して生じます。すなわち、元本が大きいほどメリットは大きく、元本の返済が進めば進むほど、お得になる金額は減っていきます。

図解すると、例えば借り換えによって総額334万円、毎月返済額にして1万円減らせる方の場合、借り換えを半年間先送りすると借り換えメリット額は334万円から328万円に減ってしまうのです。

これは半年の間に元本が減るためで、毎月1万円減らせたはずのメリット額を6か月分失ってしまったということですね。

「334万円のメリット額がある」と聞くと、1年後や2年後に借り換えても同じメリットが続くと考える方もいますが、そうではありません! 「借り換えメリット額」は毎月減っていくものだと意識して、今すぐ取り組むことが重要です。

先送りしないほうが良い理由は他にもあります。

健康を害して団信に入れなくなる

→年齢を重ねると健康上の理由で団信に入れなくなる確率が上昇転職や独立すると審査に通りづらくなる

→安定した勤務先から転職する前に借り換えを50歳超となってガン団信に入れなくなる

→お得なガン団信の年齢制限は50歳までが多い

健康問題で団信に入れなかったり、勤務先の信用問題で審査に通らなくなったりしては大損です。また、無料のがん50%保障や0.1%の上乗せ金利で入れるがん100%保障など、お得な団信には年齢制限があります。こういった観点からも、なるべく若いうちに借り換えるのが大事です。

理由2:引き下げ幅の縮小

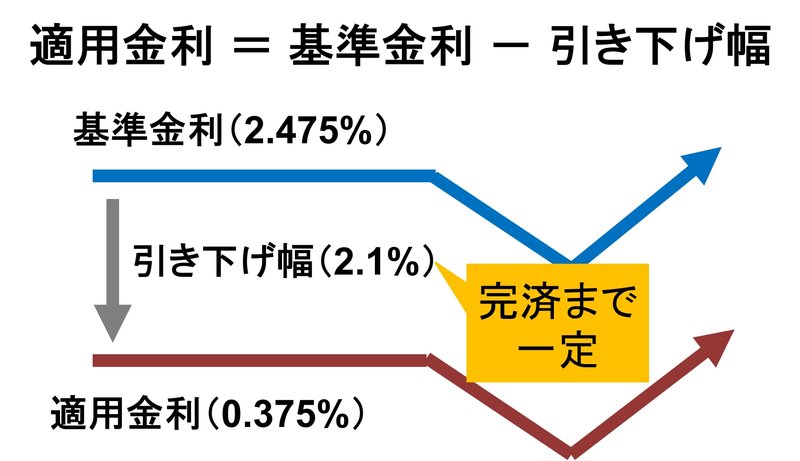

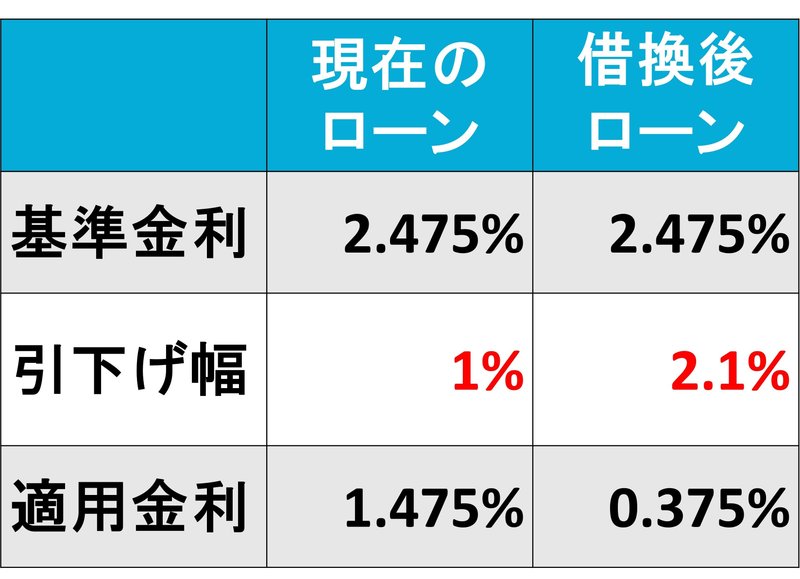

2つ目の理由は「引き下げ幅が縮小する可能性があるから」です。住宅ローンの適用金利(借り入れるときの金利)は下図のように、基準金利(住宅ローンの定価)から引き下げ幅(ディスカウント)を引いたものです。

基準金利が2.475%、引き下げ幅が2.1%の場合、適用金利は「2.475% - 2.1% = 0.375%」というわけですね。そして引き下げ幅は完済するまで一定で、返済期間中に基準金利が下がれば適用金利が下がり、基準金利が上がれば適用金利が上がるしくみです。

ここで、例えば現在のローンと借り換え後のローンで引き下げ幅が表のように違う場合を考えてみましょう。借り換えると、基準金利は同じでも引き下げ幅に大きな差が出て、適用金利がぐんと下がります。

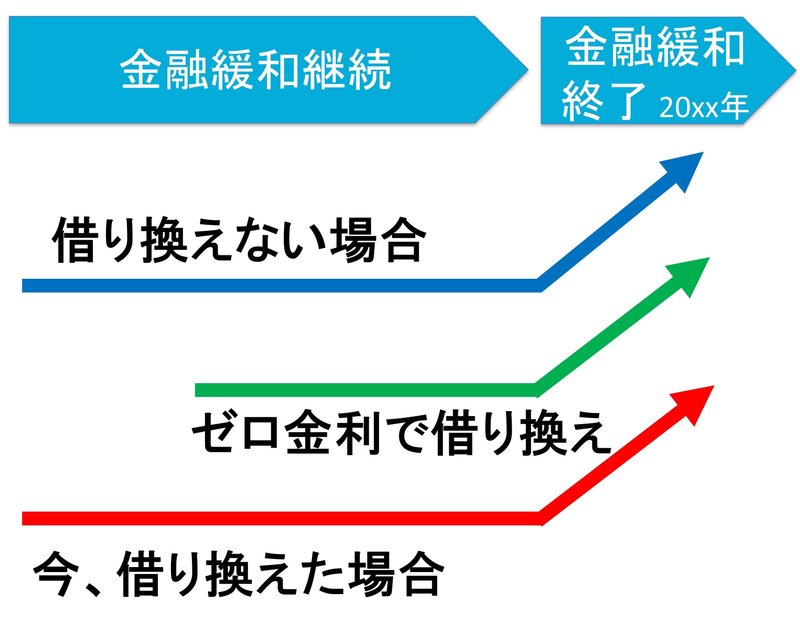

現在のローンのままの場合を青線、今借り換えた場合を赤線で金利の動きを示すと、金融緩和が続く限りはどちらも現在の金利が維持され、金融緩和が終わった場合には、青線と赤線は同じように上がっていきます。つまり、金融緩和が終了したとしても借り換えた方が得です。

もし、金融緩和中に政策内容が一部変わった場合はどうなるでしょうか? もう少し詳しく見てみます。おそらく、まずはマイナス金利がゼロ金利になり、その後ゼロ金利も解除されると思います。

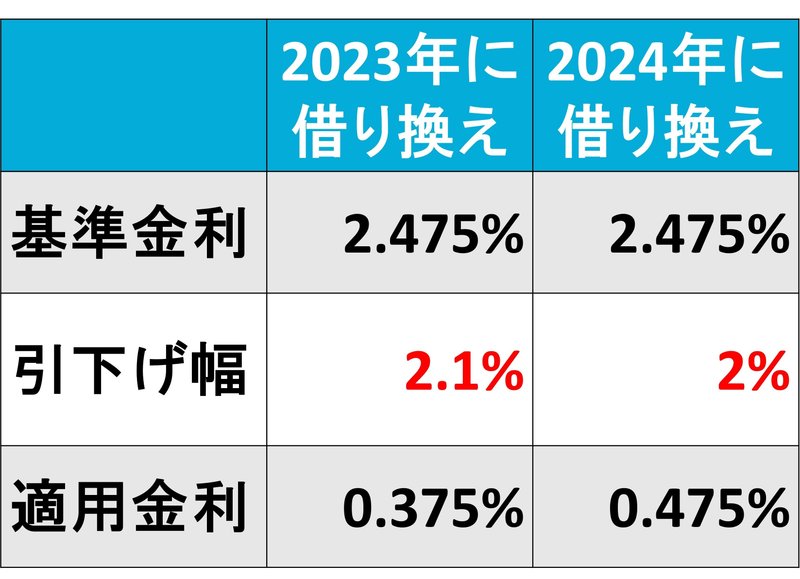

マイナス金利がゼロ金利になったときに住宅ローンに起こることは、「新規で貸し出す場合の引き下げ幅」の縮小です。2024年にゼロ金利になれば、2023年よりもその分引き下げ幅が小さくなるでしょう。

先ほどの図に、ゼロ金利になってから借り換えた場合の矢印(緑)も追加してみるとこうなります。

引き下げ幅が縮小された分、今借り換えた場合よりも金利が高くなります。金融緩和が終わって金利が上昇したときも、青・緑・赤の金利は同じ幅で上がっていきます。

つまり引き下げ幅の大きい今借り換えて、大きな引き下げ幅を確定しておくことが重要なのです。政策変更により引き下げ幅が縮小する前に、すぐに借り換えておくのがお得です。

私としては、今借り換えを様子見するのは損になる可能性が非常に高く、もったいない判断だと考えています。

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?