「モゲ澤、謝罪しろ!」に対して思うこと 〜マイナス金利解除時期の予想に関して〜

マイナス金利解除の直後から「解除時期の予想を外しているじゃないか」「謝罪しろ」の声を多くいただきました。また、コメントを見た方から「メンタル大丈夫?」と心配されたこともあります。本件について、事実と私の思うところをお伝えできればと思います。

1)当初の予想

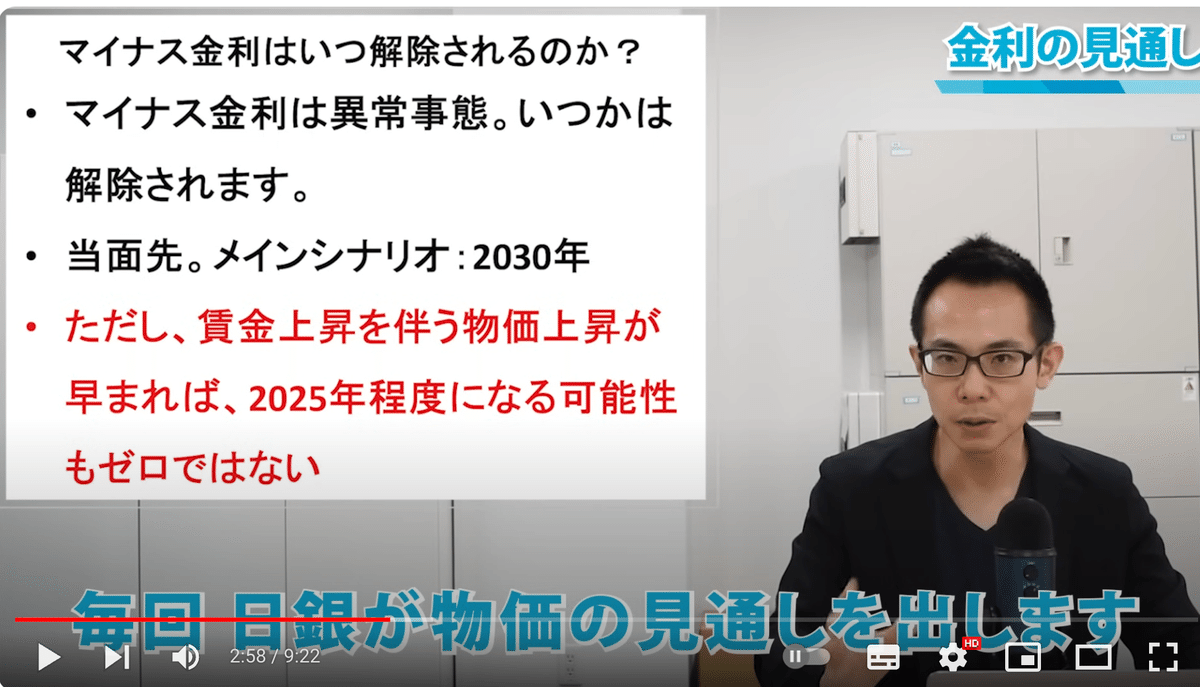

黒田総裁時代の2022年ごろから、YouTubeで「2030年のバブル世代退職まで賃金が上がらず、低金利が続くだろう」「マイナス金利解除も2030年ごろを想定」と発言していました。植田総裁に代わった後もその内容をお伝えしていました。

2)修正予想

植田総裁から「実質賃金がマイナスでもマイナス金利解除を妨げるものではない」「中小企業の賃金動向を全て把握するには時間がかかる」との発言が去年の夏頃にあり、また春闘が想定以上に強そうだという初期観測を踏まえ、去年秋に、2025年ないし2024年の解除予想(下記のスクショ)に段階的に修正しました。

なお、予期せぬ金利上昇リスクへの備えとして「借り過ぎない」「積立投資」の2点については、1)の時から都度お伝えしており、「そもそもマイナス金利は異常事態であり、いつかは終わる」もお伝えしていました。

3)批判されている方に対して

修正後の見通しを把握されていない、もしくは修正前の情報を踏まえてローンを組んだ方のうち、一部の方が批判されているのだろうと考えています。

特に、修正前の見通しを踏まえて住宅ローンを組んだ人にとってみては、私に対して思うところがあるのだと思います。そのお気持ちはよくわかります。「モゲ澤に期待していたのに」「話が違う」という気持ちなのだと思います。

ですが、あえてのコメントとなりますが、ご自身の判断で決めたことに対して、予想通りにならなかったという理由で、他者にその矛先を向けても何も解決になりません。「投資は自己責任」という言葉がありますが、住宅ローンも同じです。

時計の針は戻せません。だとしたら、マイナス金利解除を踏まえて、どう行動するかを考えた方がはるかに意味のあることだと思います。

私は、

「緩和的環境がまだ続くことを踏まえると、マイナス金利解除後でも固定よりも変動が有利」

「インフレを味方につける(=積立投資をする)ことが、予期せぬ金利上昇への備えになる」

と重ねてお伝えしてきましたし、私自身もこれらを実践しています。

ですが、私の意見を聞いてもなお、「変動金利はこりごり!」と思われるのであれば、その方にとってみれば最適解は固定金利なのでしょう。もしそうであれば、今のうちに固定金利に変更された方がご自身のためだと思います。

4)私自身が思うこと

そもそも、私が情報発信しようと思ったきっかけは、変動と固定どちらがいいのかについて表面的な情報しか提供せず、読み手に対して何も付加価値を提供しないメディアが多いことを目の当たりにして、「単なる情報整理に価値はない。不確実な世の中だからこそ、スタンスを取った情報発信こそが読み手を刺激し、付加価値となるはずだ」と強く思ったからです。

私のスタンスを参考材料として取捨選択できる人であればそれでいいのでしょう。ですが、盲信的に受け止めてしまう人も一定数おり、その点をもう少し意識したコミュニケーションにすべきだったと反省しています。「私の意見は踏み絵として使ってください」とお伝えしていたのですが、もっと頻度高くお伝えすべきだったかも知れません。

ですが、だからと言ってスタンスをとることを私は止めません。スタンスをとることは、私のロジックから曖昧さを減らすことに役立っており、私の思考をクリスタライズすることに繋がっているからです。そして、そのクリスタライズされたメッセージが読み手にとっての付加価値になると信じているからです。

今回の一件で、日本の金融リテラシー向上の大きな問題点が見えてきたと感じています。一言で言うと「他責思考(自分以外の他人に、責任や原因があるとする考え方)」です。

冷たい言い方になるかも知れませんが、リスクとリターンは表裏一体であり、リターンを狙う(=リスクをとる)のであれば他責思考ではなく自責思考(全ての行動は自分に責任があるとする考え方)でなければ、のちのち不幸になります。「モゲ澤、どうにかしろ!」と言われても、私は何もしてあげることができません。

逆に「自責思考が当たり前」となれば、様々な情報に触れて最終的には自分の頭で考えることになりますし、それが金融リテラシーの向上につながるはずです。そして、何かの情報に対して盲信的になることも避けられると思います。

みなさんの人生はみなさんご自身が決めるものです。助手席ではなく運転席に座り、しっかりとハンドルを握ってください。決してそのハンドルを誰かに委ねるべきではないと思います。

私自身、常に「金融リテラシーの向上は住宅ローンから始まる」と考えており、日頃様々な情報提供を行っています。住宅ローンは多くの日本人が借りるものであり、長期高額の借入であるため家計へのインパクトが大きく、また、日銀の金融政策・不動産取引・与信管理・資産運用などと幅広く繋がっています。

私は、この金融リテラシーの向上は「取り組む意義のある社会問題」と捉えており、強みである住宅ローン情報を通して「自責思考は当たり前」の世界にしたいと考えています。とは言え、私の予想や考えが頻繁に外れるようであれば信憑性に関わることですから、情報発信の精度を高められるよう、今後も情報収集および分析に取り組んでいきたいと考えています。

最後に、予想が外れたことに対する謝罪についてもお伝えしたいと思います。そもそも、私の情報発信は誰かからお金を頂いて、アドバイス提供しているものではありません。私が正しいと思っていること、そして私自身も実践していることをSNSで発表しているに過ぎません。ゆえに、私が考えて実践していることに対して、誰かに謝罪するということ自体にそもそも違和感を感じています。

また、このようなことで謝罪することが当たり前の文化になってしまうと、誰も何も言えなくなってしまいます。私自身、金融領域のインフルエンサーになっていると自覚しており、影響力が大きいことも理解しています。ゆえに、私が謝罪することで筋の通らない萎縮文化を日本に根付かせてしまうリスクもあると認識しており、そういったことに加担するのは避けるべきだと考えています。

以上が、私の考えている内容となります。これからも情報発信について思うことがあれば、定期的に皆さまにnote・YouTube・Xでお伝えしたいと思います。

この記事が気に入ったらサポートをしてみませんか?