変動金利上昇時の「5年125%ルール」の影響を徹底解説!

どうも、モゲ澤です! 変動金利には「5年125%ルール」があります。これは「毎月返済額の見直しは5年に1回で、変動後の返済額は前回の1.25倍(125%)を超えない」というルールです。多くの銀行で採用されていますが、SBI新生銀行・ソニー銀行・PayPay銀行にはこのルールはありません。

以前、このルールは実質的に意味がないと解説しました(noteはこちら)。シミュレーションの結果、毎月返済額の抑制策としては緩すぎて実効性がなかったためです。

ただ、このルールについてX(Twitter)やYouTubeではこのようなご質問をいただきました。

「125%ルールがゆるすぎて意味がないだけで、5年ルールは激変緩和措置として効果があるのでは?」という趣旨の指摘です。今回はこれも含めて再度詳しく分析した結果をわかりやすくお伝えしていきます。

実効性のない125%ルール

以前のnoteでは次の条件でシミュレーションを行いました。

元本3,000万円

0.4%の変動金利

35年払い

そして5年ごとに毎月返済額が1.25倍(125%)に増える金利を逆算しています。

例えば1~5年目までは毎月返済額が76,557円ですが、6年目に金利が2.0%になると95,696円と1.25倍になります。同様に11年目、16年目、21年目、26年目、31年目にも1.25倍になる金利を計算していきました(詳しくは前回のnoteをご参考に)。

5年125%ルールが意味をなす金利上昇はこのグラフ以上に金利が急上昇する場合です。日本には利息制限法という法律があり、上限金利は15%までと定められていますので、そもそも16.1%や26.9%といった金利になることはありません。

125%ルールは金利が急上昇したときに家計が破綻することを防ぐ一種の激変緩和装置ですが、毎月返済額1.25倍というのは金利に換算すると相当緩いため、中長期的には大きな意味をなさないことがわかります(非現実的な金利上昇であるため)。

なお、あえて言うのであれば、初回部分(0.4%→2.0%)に限って、返済額増加の歯止めとしての役割があるかな〜というくらいです。

5年ルールによる影響は?

確かに前回の検討は125%ルールの検証の面が強かったため、今回は「5年間の間に金利上昇があったとしても毎月返済額は変わらない」という5年ルールに着目した場合も考えていきましょう。例えばこのように一時的に金利が上がった場合、5年ルールがある銀行だとこの5年間の毎月返済額は変わらず、ルールがない銀行だと金利上昇期間には毎月返済額が増加します。

5年ルールによって毎月返済額が変わらないメカニズムですが、金利上昇期間は金利支払いが増える分、この期間の元本返済を減らす(つまり利払いに多く充当する)ことで、支払額トータルが増えない様に調整するからです(もちろん元本の支払いが免除されるわけではなく、元本が多く残るぶん将来の金利返済額は増えます)。

それでは、元本3,000万円、変動金利0.4%、返済期間35年の借り入れで、返済7年目に金利上昇がおこったとき、どれくらい毎月返済額が増えるのでしょうか?

金利が0.9%に上昇すると毎月5,584円の増加、1.4%に上がると11,418円の増加、1.9%に上がると17,501円の増加です。5年ルールがあるとこの増加分は次の5年間へ繰り越されます。

したがって5年ルールは、ご質問にあるように5年間に発生した金利急上昇に対する激変緩和措置としての効果はあります。ただ、1~2%の金利上昇が来たとしても(これでも相当確率は低いですが)、現実的には約2万円までの負担増であり、5年ルールがなければ返済に困る・・・ということにはならないと私は思います。

というのも銀行での審査の際には3~3.5%の審査金利が用いられており、これぐらいの変動金利でも耐えられる人のみが融資されるからです。故に、1~2%の金利上昇で返済できない人が続出するということはないと考えられます。

5年125%ルールのアリ・ナシでの金利支払額の差は?

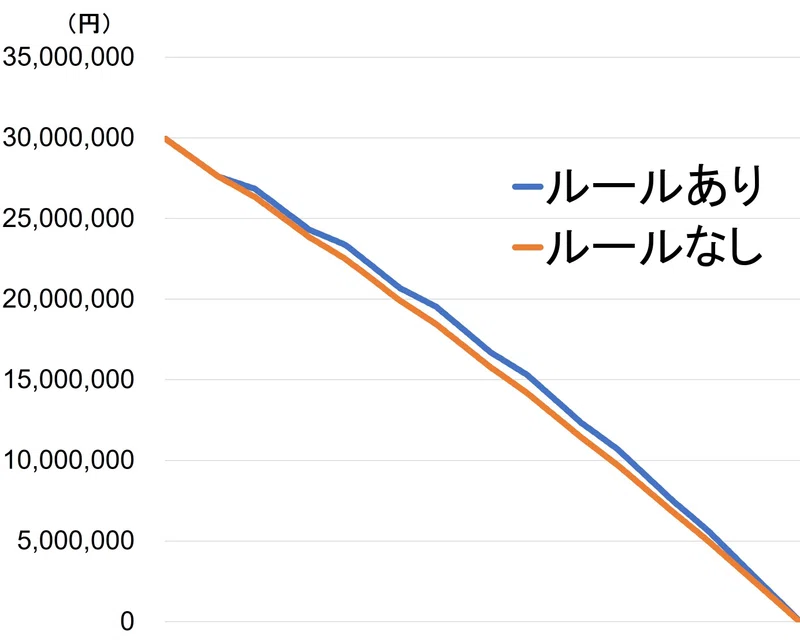

125%ルールと5年ルールのそれぞれの効果をお伝えしましたが、5年125%ルールのアリ・ナシでどれくらい金利の支払いに差が出るのでしょうか? これもシミュレーションでお伝えしたいと思います!

そこで今回は、効果の差が大きく出る例として、下記のように金利が上下を繰り返す場合で考えていきます。金利が2%まで上がるパターンA、4%まで上がるパターンBの2つを用意しました。

違いを見るためのポイントは次の4つです。

35年間の金利総額

最も多い毎月返済額

未払利息額

商品の選択肢

それでは早速、結果を見ていきましょう! まずはパターンAです。

35年間の金利総額については、5年125%ルールがないほうが約24万円少なくなります。一方、毎月返済額はルールがあるほうが安いです。また、未払利息はどちらも発生しません。5年125%ルールがあると未払利息が雪だるま式に増えてしまい、最終返済日に未払利息で大変なことになる・・・と不安になる人もいますが、2%の金利上昇が来ても発生しませんでした。

5年125%ルールがないほうが金利総額が少ない理由は、元本の減り方が速いからです。

5年の間に金利がドンと上がると、ルールがある場合は毎月返済額のうち、金利支払いが占める割合が一気に増えるのです。つまりその分、元本の返済が遅くなります。元本の減り方が遅くなると、その後の金利もたくさん発生するため、ルールがあるほうが金利総額は多くなります。

毎月返済額が多くなるのはルールがないときでして、最初の金利上昇時でした。

ルールがある場合は5年ごとにしか返済額は上がりません。そのためじわじわと上がっていく形になります。ルールがない場合は金利の上下をダイレクトに反映します。

なお、商品の選択肢はルールがないほうがさまざまな銀行が選べる点で軍配が上がります。

では金利が4%に上がるパターンBではどうでしょうか?

基本的な傾向はパターンAと同じですが、先ほどと異なるのが未払利息です。ルールがある場合は41万5,822円の未払利息が発生してしまいました。ただ、これが発生するのは最初の3年経過時に金利が0.4%→4%に上がるときです。残りの期間は金利が4%に上がっても発生しません(125%ルールで吸収できる金利の上がり幅なのです)。

発生した未払利息は、銀行によっては6年目以降に分割して支払う規定にしているところもあります。分割すれば払えない金額ではありません。そのため、仮に未払利息が発生しても、大きな影響が出るわけではないと思います。

以上をまとめると、5年125%ルールは一種の激変緩和措置ですが、その分、金利総額は増えるルールです。一方、未払利息で“35年後に詰む“といった説は誇張しすぎな面があるため、その心配は不要だと言えます。また、5年125%ルールを条件にすると商品の選択肢が減ることにもなるため、選択肢の広さとのトレードオフがあると踏まえた上で、判断するのがいいのではないでしょうか。

今後も金利情報やお得な住宅ローン情報を発信していきますので、ぜひフォローやスキ!をいただけると嬉しいです♪

モゲチェックのご案内

今回の記事はいかがでしたか?

「銀行を比較したい!」

「自分が審査に通る銀行はどれ?」

「プロがおすすめする銀行は何?」

と気になる方は、モゲチェックの中にある住宅ローン診断サービス「モゲレコ」【PR】をやってみて下さい。

簡単な入力をするだけで、あなたにとって最適な住宅ローンを診断します。不明点があれば、住宅ローンアドバイザーにいつでもメッセージで相談できます。

新規借り入れはこちらからどうぞ。借り換えはこちらです。スマホで便利なアプリもオススメ!【PR】

15万人が利用しているサービスです。しかも、どれだけ使っても無料ですよ〜♬

この記事が気に入ったらサポートをしてみませんか?