被用者医療保険一元化の議論を!

盛り上がるか、被用者医療保険の一元化の議論

被用者医療保険の一元化について、たびたび取り上げて、その必要性を訴えてきました。下は、1年前の記事で「著しく低い保険料率の健保組合」が財務省の財政制度等審議会財政制度分科会で取り上げられたことを、お伝えしたものです。

しかし、世の中のメディアでは、このことを全く取り上げる様子はありませんでした。公的年金は、公務員、旧3公社(JR、NTT、JT)、農林、私学といった共済が厚生年金に統合されたのに、なぜ、公的医療保険制度の被用者保険の一元化について、メディアは報じないのか、不思議に感じていました。

うがった見方をすれば、マスコミ自身の健保組合と、マスコミの顧客である大企業の保険料率が、かなり低く抑えられているので、その既得権益を失うことになる被用者保険の一元化については、口をつぐんでいるのではないかと考えられます。

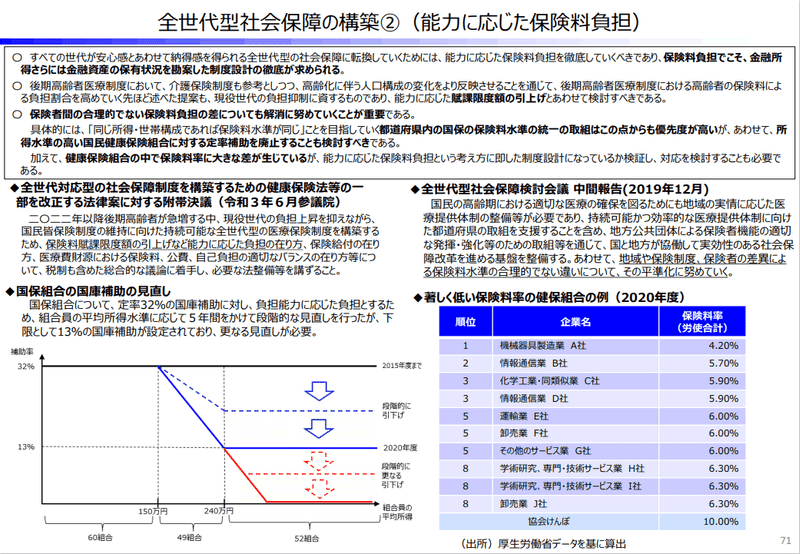

そんな中、4月13日に開催された財政制度等審議会財政制度分科会で、1年前の同会議と同様に、「著しく低い保険料率の健保組合の例」が資料(71ページ)に掲載されていました(下の資料の抜粋を参照)。

そして今回は、「健康保険組合の中で保険料率に大きな差が生じているが、能力に応じた保険料負担という考え方に即した制度設計になっているか検証し、対応を検討することも必要で ある。」と、はっきり問題点が指摘されています。

また、日本医師会が公表している「令和2・3年度 医療政策会議報告書」 にも以下のような文章がありました。

被用者保険の都道府県化…都道府県への医療政策再編

・被用者保険の都道府県単位への一元化を実現し、保険料率を揃えることにより負担の公平化、財政の安定化も図るべきである。

日本医師会は、2010 年「国民の安心を約束する医療保険制度」において「職域保険として、共済組合を協会けんぽに統合し、組合健保を段階的に協会けんぽに統合する」(18 頁)ことを提言している。これは武見太郎会長

時代からの地域、職域保険の一本化への経過措置としの提言であるが、被用者保険の都道府県単位の協会けんぽへの一元化は、基本的には妥当である。そしてこの被用者保険の都道府県単位への一元化は、これまで進められてきた都道府県単位への医療政策再編の流れにも沿ったものであるとも評価できる。

財務省と日本医師会といった、公的医療保険制度における主要なステークホルダーが健康保険組合の在り方についての検討を促す提言をしています。

メディアにおいても、そろそろ、公的医療保険における健康保険組合と共済組合の在り方、すなわち被用者医療保険の一元化について、議論を始めるべきではないでしょうか。

一元化による健保組合の加入者、母体企業への影響

それでは、もし、健康保険組合が協会けんぽに統合され、保険料率が協会けんぽの全国平均である10%で、労使折半となった場合の影響について、見てみましょう。分析の元データは、2019年度の健康保険組合(組合数:1388)の決算データです。

まず、健保組合の母体企業と加入者全体の保険料負担は、以下のようになります。

母体企業の保険料負担(合計):624億円の増加

加入者の保険料負担(合計):7895億円の増加

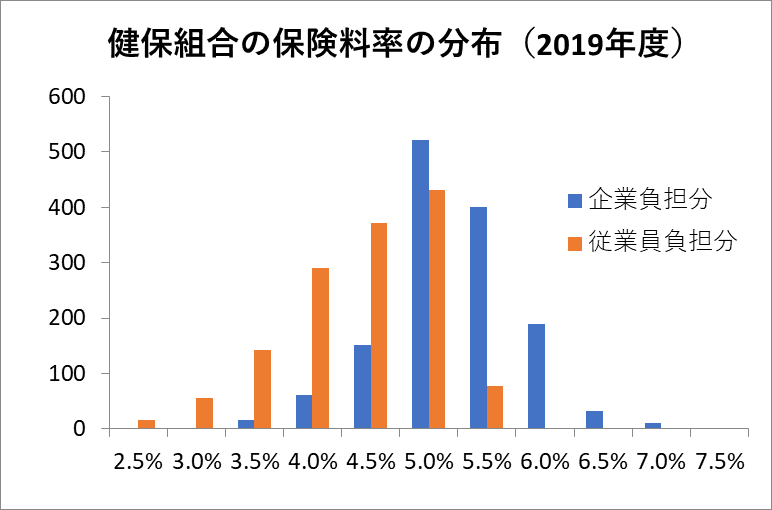

健保組合全体では、8519億円の保険料負担増加となりますが、その大半は、加入者の負担増となります。これは、下の保険料率の分布を分布を見ると分かります。企業負担分は、5.0%(4.5%超~5.0%以下)の組合が一番多く、5%より大きい組合も633組合と全体の半数近くに上ります。

一方、従業員負担分も一番多いのは5.0%のところですが、それより低い組合の数も相当数あり、従業員負担分が4%以下の組合数は506組合あります。

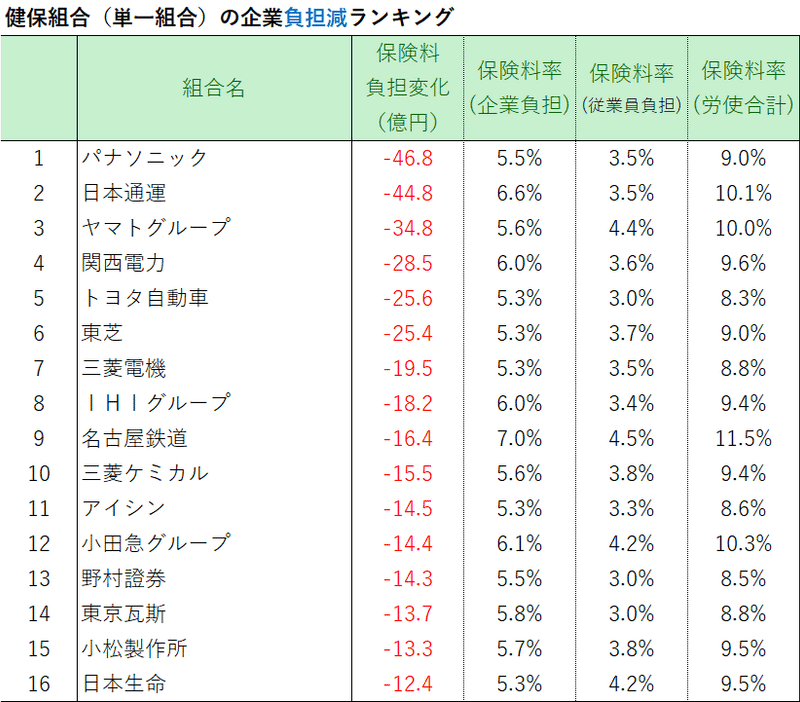

次に、各組合ごとの影響について見てみましょう。下は、協会けんぽと同じ保険料率となった場合の企業負担分の増加が多いところを表しています。健保組合の中には、業界団体で運営される「総合組合」がありますが、これは組合に加入する企業、加入者が多くなるので省き、1企業(グループ企業含む)によって運営される「単一組合」だけを対象としました。

企業負担が増加する要因としては、①従業員数が多い、②従業員の報酬が高い、③現在の保険料率(企業負担分)が低い、ということが考えられます。

上のランキングとは反対に、企業負担が減るところもあります。現時点において企業負担が5%を超えているところも半数近くあると説明したとおりです。これらの企業は、仮に、健保組合の保険料率が協会けんぽと同じくなっても、追加の負担なしに福利厚生として、従業員の保険料負担を軽減することができるかもしれません。例えばパナソニックを例にすると、企業負担が0.5%減る分を従業員に還元することによって、従業員の保険料負担を軽減することができるということです。

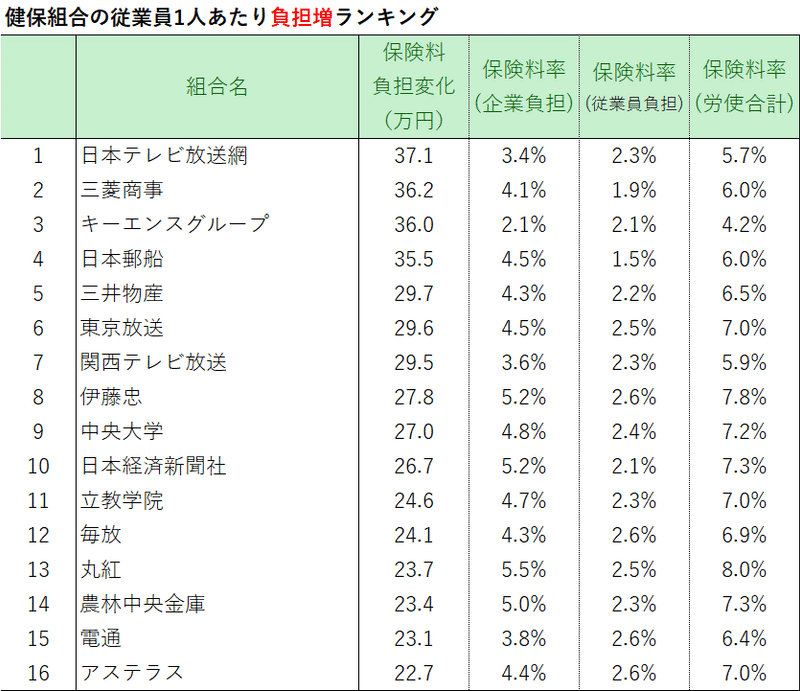

そして、従業員1人あたりの年間保険料の増加額の多い健保組合のランキングは以下のとおりです。これらの企業では、すべて従業員の保険料率が、2%台になっており、1%台も2社ありますね。

健康保険の財政への影響

それでは最後に、協会けんぽと健康保険組合を統合した場合の、財政への影響について見てみたいと思います。

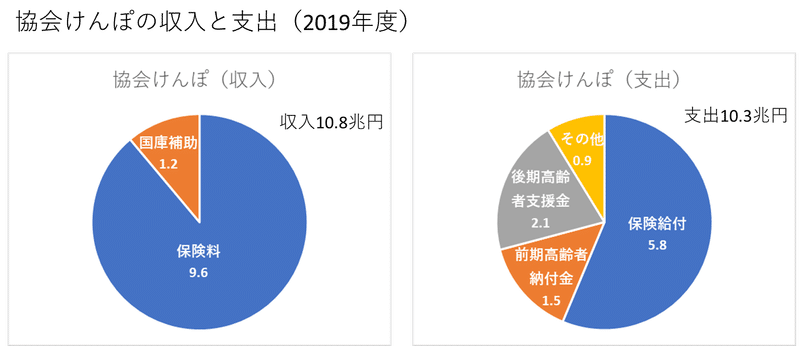

下は、協会けんぽの収入と支出を表したものです。収入の内訳で国庫補助がありますが、これは保険給付(一部を除く)と前期高齢者納付金の16.4%に相当する金額です。

一方、健保組合の方には、協会けんぽのような国庫補助は原則ありません。そうすると、健保組合が協会けんぽに統合されると、国民負担(国庫補助)が増えると心配するかもしれません。

健保組合の保険給付(法定給付4.0兆円)と前期高齢者納付金(1.4兆円)を合計すると5.4兆円で、この16.4%である0.89兆円が国庫補助の増加分ということになります。

しかし、先に述べたとおり、保険料収入が0.85兆円増加するので、国庫補助の増額分をほぼ保険料収入の増加で吸収することができそうです。そうすれば、国庫補助の額は増やす必要はなく、乗率(16.4%)を引き下げることも可能でしょう。

あと、健保組合独自の付加給付が888億円あるので、この分も統合によってなくなると財政的にはプラスとなるでしょう。

健康保険組合の元締めである「健康保険組合連合会(健保連)」は、後期高齢者支援金の負担が増していく中、健康保険組合の財政が悪化していくことを、「国民皆保険崩壊の危機」と煽っています。

しかし、同じ被用者でありながら、保険料の負担と給付に差があることの方が「国民皆保険の問題」ではないかと思います。公的医療保険の負担と給付は公平にした上で、従業員の保険料負担の軽減や付加的な給付は、福利厚生として医療保険制度の外でやるべきではないでしょうか。

(以下△△△△△まで、2022年5月5日に追記)

健保組合の側からすると、被保険者ではない高齢者に対して彼らの保険料が財源として使われることが負担と感じるようです。しかし、公的年金保険では現役世代の保険料が主に高齢者の老齢年金に使われているわけで、公的医療保険についても、構造は同じものではないでしょうか。

社会保険には、高所得者から低所得者への所得の再分配機能の他にも、現役期から高齢期への時間的再分配機能という役割もあります。そうした観点からすると、労働者の現役期だけに関わる健保組合という保険者よりも、国民健康保険、後期高齢者医療制度と同じく保険者を「都道府県単位」にすること、すなわち被用者保険を都道府県単位の協会けんぽに統合することが保険者機能の強化という意味でも理にかなっているのではないかと思います。

△△△△△

被用者医療保険の一元化の議論が盛り上がることを期待しています!

この記事が気に入ったらサポートをしてみませんか?