年金純債務1100兆円の無意味さ

皆さん、こんにちは。年金界の野次馬こと、公的年金保険のミカタです。

さて、風の便りに年金トンデモ本が出ているという情報を入手しました。それは、「社会保障と財政の危機(PHP新書、鈴木亘著)」です。

著者の鈴木亘先生(以下、ワタル先生)は、学習院大学の教授ですが、これまで年金の世代間格差についてトンデモ論を唱え続け、それがメディアを通じて若者世代に年金不信を植えつけた原因となっているいわくつきの方です。

そんな方が書いた本の内容は、残念ながらいまだに年金トンデモ論のオンパレードでした。とはいえ、Amazonでは社会保障関係の上位にランキングされており、影響力は無視できません。

そこで、本書の公的年金制度に関する部分を取り上げ、そのトンデモぶりを明らかにしていきたいと思います。

「100年安心」を連発

本書では、第6章と第7章で公的年金制度に対する批判が述べられていますが、第6章のタイトルは「デフレで終了する年金100年安心」で、「100年安心」という言葉を連発して、年金制度を批判しています。

「100年安心」が使われている部分を、いくつか抜粋してみました。

一連の動きをみると、どうやら政府は、コロナショックで年金財政がどうなるかという議論を行いたくないようである。議論をしたり、財政のチェックを行わないということは、コロナ禍の中でも、依然として「年金100年安心」が保たれているということになる。100年安心の金看板をかけ替えずに済むのである。

そもそも「年金100年安心プラン」という言葉を、政府・与党が使い始めたのは、今は昔の2004年のことである。

このまま事態を放置して、2024年の財政検証を迎えれば、またも「粉飾決算」を駆使して、100年安心神話を維持しなければならなくなる

ワタル先生の主張は、現在の公的年金保険の財政の枠組みが構築された2004年に、政府はその仕組みを「100年安心」なものであると呼んだにも関わらず、その後の想定を超えるデフレの長期化のために、年金財政は悪化し、「100年安心」なものではなくなっている。なのに、政府は依然として「100年安心」を掲げており、そのために5年に1度の財政検証では「粉飾」を行っている、という何ともショッキングで、何も知らない人がこれを読めば、一発で年金不信に陥ってしまうであろう内容です。

しかし、政府は現在の年金制度を説明するために、「100年安心」という言葉を使ったことは一度もないんです。それもそうですよね。100年という遠く、予測がつかない未来にまで維持できる制度を作ることなど不可能ですから。

逆に、今から100年前はどんな世の中だったでしょう。第1次世界大戦が起きた頃です。そうそう、今人気絶頂の「鬼滅の刃」も大正時代が舞台なので、その頃の話ですね。その当時から現在の社会経済の状況を予測し、それに適合する制度を構築することが可能でしょうか。

「100年安心」は、与党の政治家が1度誤って使ってしまったのですが、それを、政治家やメディアが年金制度を批判するための枕詞として使い続けているものなのです。

したがって、前にこちらで紹介させていただいた「ちょっと気になる社会保障V3」(勁草書房、権丈善一著)で、「100年安心」については、以下のように書かれています(太字による強調は私がつけたものです)。

100年安心という言葉は、年金を批判する常套句としてしか使われていないんですね。それもそのはず、政府は100年安心という言葉を使っていないからです。2004年の年金制度改革で導入されたのは、5年に一回の財政検証の際に、毎回その時点から100年先を見通して年金財政の均衡を図るというものです。そうした作業を5年に一回行うわけで、2004年から100年後までという意味ではないことは、制度の大枠を学ぶだけで理解できるはずです。・・・(中略)・・・ 100年安心という言葉が、これからも稀に登場するかもしれませんが、その文章が学者や研究者のものでしたら、彼らは2流どころか、3流、4流と考えていいです。その言葉で彼らは何を言いたいのやら。専門家が使う言葉では、絶対にありません。ですから僕は、学生に、100年安心という言葉を使う者をみたら、「でたぁ、100年安心バカ!」と笑っておくように言っています。

はい、もうこれだけで、ワタル先生がどのような方であるのか、明らかですね。

もちろん、政府は財政検証で「粉飾」などしていませんし、年金制度の持続可能性を高めるための改革案を示しているのです。以下に、それらについて説明したいと思います。

もう一つの「バカ発見器」?~スプレッドの理解

ワタル先生が、5年に1度の財政検証において、政府が粉飾を行っていると主張しているのは以下の部分です。

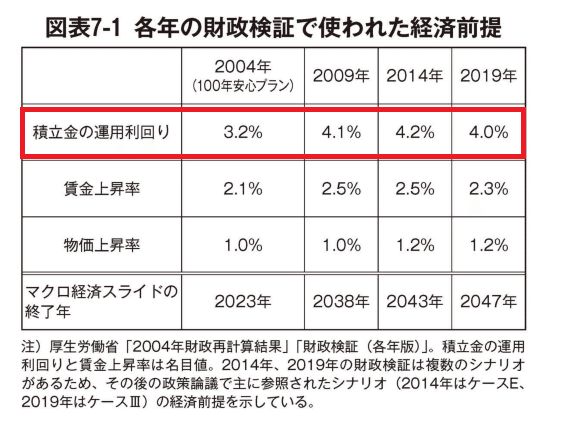

図表7‐1は、2004年改革(100年安心プラン)で使われた経済前提と、その後の財政検証で使われたものを比較している。経済前提というのは、財政検証で使われる経済変数の将来の想定値である。厚生労働省は、積立金の運用利回りや物価、賃金上昇率などの長期的な値を想定し、それらを使って積立金が100年後まで枯渇せず、年金制度が維持できるかどうかをチェックしている。

で、財政検証における経済前提をまとめた「図表7-1」は下のようなものです(赤い枠は、私がつけたものです)。

この中で、積立金の運用利回りが高すぎるとして、それを「粉飾決算」と呼んでいるのが以下の文章です(太字による強調は私がつけたものです)。

ところが、厚生労働省は2009年2月に行われた2009年財政検証において、何と、経済想定値を絶好調のシナリオに「改ざん」し、100年安心が保たれているという結論を出したのである。すなわち、積立金の運用利回りの想定を0・9%引き上げ、4・1%とした。たかが0・9%と思うなかれ。100年先の将来まで使われる経済前提である。100年近い複利計算で増えてゆくから、我々の想像を超える積立金の増加となり、デフレもリーマンショックも吹き飛ばし、「100年安心!」という結果になるのである。これはまさに「粉飾決算」と言うべき行為である。

しかし、積立金の運用利回りを名目値で評価することは、年金財政上はあまり意味がないということは、この前の投稿で説明した通りです。

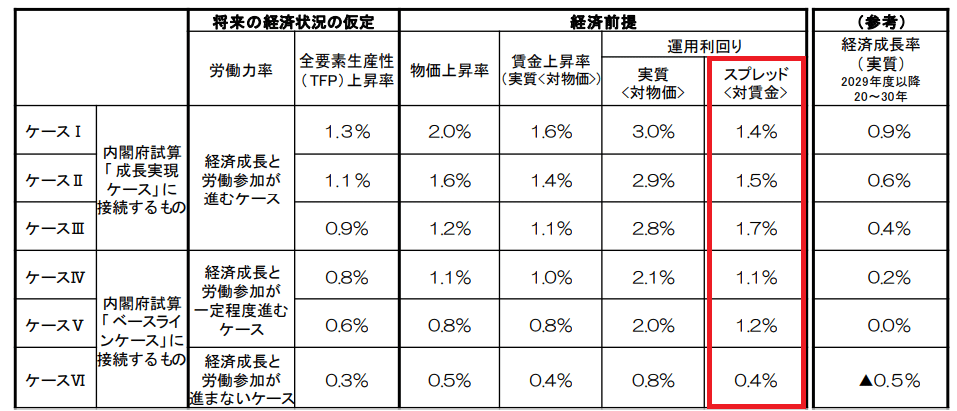

下は、厚労省が公表している2019年の財政検証の資料の中で、経済前提をまとめたものですが、運用利回りは、そこに表示されているように、対賃金のスプレッドで見なければなりません。これをわざわざ名目値にして、4%(ケースⅢ)は高すぎるというのは、意味がありません。

そこで、再び「ちょっと気になる社会保障V3」を見ると、「バカ発見器」として3つのことを挙げています(太字による強調は私が加えたもの)。

本書ででてきたひとつめは、100年安心という言葉でした。これについては知識補給「100年安心バカ」で話をしました。ふたつめの「積立方式の年金はどんなに少子高齢化がすすんでも影響をうけません!」という言葉も、Output is centralという考え方を理解すればウソであることが分かると思います。そして3つめ―「財政検証での年金積立金の運用利回りが高すぎる!」と猛烈に批判する文章に見おぼえがあったりしましたら、あっ!!!・・・・・・・と思いだしてください。この言葉、はじめのふたつと共に、バカ発見器として結構役に立ちます。

はい、すでにワタル先生は3つのうち、ふたつに引っ掛かってしまいました。もう一つの「積立方式」については、以前に、「年金問題は解決できる! ―積立方式移行による抜本改革」(日本経済新聞出版)という本を書かれていますが、今回はまったく触れていません。

しかし、積立方式に傾倒していた名残が次に紹介する「年金純債務」の話です。

年金純債務が拡大とは?

ワタル先生は、「100年安心を維持するために財政検証で粉飾決算をしなければならない」理由として、2004年に作られた年金財政の枠組みにおいて導入された、給付水準を抑制する仕組みである「マクロ経済スライド」がデフレが長引いたために十分に発動できず、年金財政の悪化を招いていることを挙げています。

そして、財政が悪化していることの表れのひとつが、「年金純債務の拡大」だというのです。

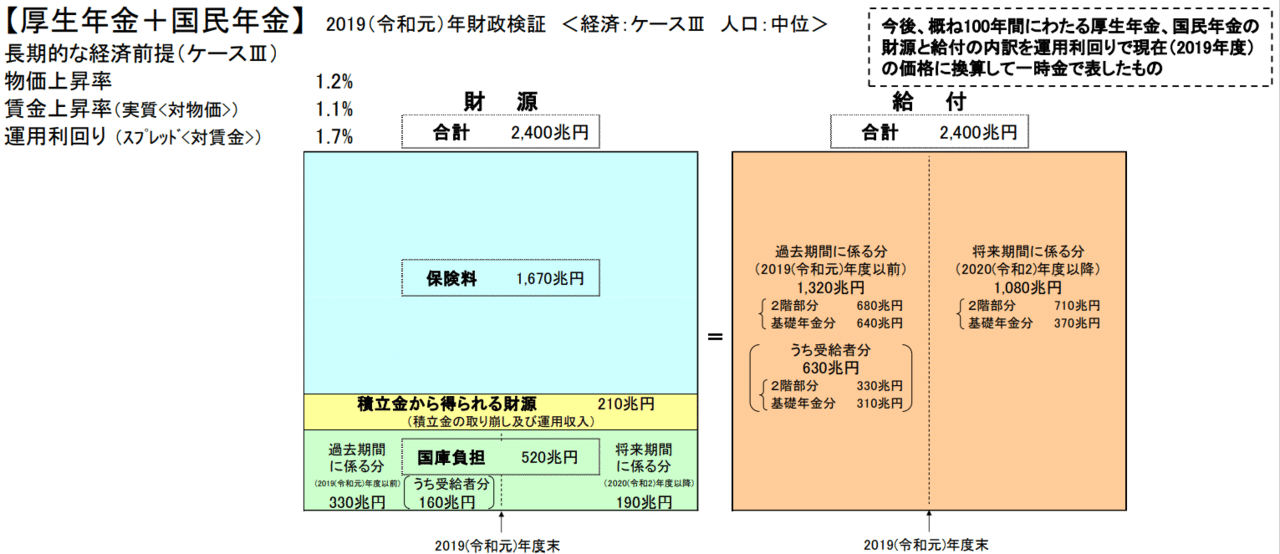

それでは、ワタル先生が問題視する年金純債務とは何でしょう。下の図を見てください。これは、2019年の財政検証資料から抜粋したもので、公的年金の向こう100年間の財源と給付の内訳を表す、いわゆる公的年金のバランスシートというものです。

左側の財源は、保険料(1670兆円)、積立金(210兆円)、国庫負担(520兆円)の3つの要素で構成されています。

右側の給付は、過去期間に係る分(1320兆円)、将来期間に係る分(1080兆円)のふたつの要素で構成されていて、財源と給付がそれぞれ2400兆円でつり合いが取れている状態です。

ここで、給付に関するふたつの要素については、あまりなじみがないと思うので、その定義を明確にしておきます。

①過去期間に係る分:これまでの保険料拠出に対応する給付

②将来期間に係る分:今後の保険料拠出に対応する給付

つまり、①には現受給者に対する給付と現被保険者がすでに保険料を払った分に対する給付が含まれていることになり、上のバランスシートで見ると、過去期間に係る分1320兆円のうち、630兆円が現受給者分で、残りの690兆円が現被保険者分ということになります。

そして、いずれにせよ①と②の給付の財源は、いずれも将来の保険料がメインで、積立金と国庫負担はわき役にすぎません。

ところが、ワタル先生は、①の部分を「現在の高齢者たちに、これから彼らが死ぬまでの間、国が支払う予定の年金総額」とし、積立金を「その支払い原資として過去に彼らから徴収してきた保険料の総額」として、それを差し引きした金額1110兆円(=1320ー210)を年金純債務と定義して、これを現在の高齢者がもらい得していて、その分のツケが将来世代に回されていると問題視しています。

しかし、彼は①の定義を間違っていますし、賦課方式においては、①と②のいずれの給付も財源は将来の保険料が主となるので、上のような考え方は誤っています。彼がこのように考えてしまうのは、依然として積立方式にとらわれているからではないでしょうか。

ワタル先生は、下のグラフによって年金純債務が拡大し、財政が悪化していることを主張しています。しかし、彼のいう年金純債務が拡大している理由としては、女性や高齢者の社会参加が促進したことによる被保険者の増加もあり、一概に年金財政が悪化したとは言えないと思います。

2014年と2019年を比較すると、過去期間分に係る給付のうち、現受給者分が610兆円(2014年)→ 630兆円(2019年)で、現被保険者分が550兆円(2014年)→ 690兆円(2019年)で、現被保険者分の増加の方が多くなっています。

いずれにせよ、年金純債務の考え方は、積立方式が前提となるものであり、賦課方式にこれを当てはめることは誤りであることを改めて強調しておきます。

年金改革法案はスカスカのアリバイ作りか?

ワタル先生は、2019年の財政検証を受けて作られた年金改革法案を、中身のないスカスカでアリバイ作り程度のもの、と批判しています。しかし、今回法案化されたものは、将来のゴールに向けての一歩であることを理解しているのでしょうか。

下は、以前に何度か紹介したものですが、財政検証のオプション試算で示された改革をすべて実行した場合に、給付水準がどのくらい改善するかを示したものです。

ご覧のとおり、いずれの経済前提においても、所得代替率が10~11%ポイント改善することになっています(赤枠部分)。これが果たしてスカスカで中身のない改革でしょうか。

このように示されている改革の方向性については評価せずに、そのための一歩を「スカスカ」と批判する姿勢には疑問があります。

そんなワタル先生自身が、本書において示した年金改革は、マクロ経済スライドをデフレ時にも発動する「マクロ経済スライドのフル適用」と「支給開始年齢の引き上げ」のふたつです。

マクロ経済スライドのフル適用と支給開始年齢の引き上げは、いずれも給付水準を抑制するための仕組みです。マクロ経済スライドは、現受給者の給付水準も下げながら将来世代の給付水準を維持しようという仕組みで、「現受給者から孫、ひ孫世代への仕送り」とも言えるものですから、それを強化するフル適用は是非進めるべきだと思います。

一方、支給開始年齢の引き上げは、現受給者には影響がなく、将来世代の給付水準だけを下げるもので、ワタル先生が問題視する世代間格差を広げてしまうものなんですけど、どうお考えなのでしょうか。

最後におまけ...

最後まで読んでいただき、ありがとうございました。

おまけに替え歌を作ったので、歌詞をみて曲が分かった方は、どうぞ口ずさんでみてください。○○○のところは、今回紹介した先生の名前を.....

あれは、誰だ、誰だ、誰だ

あれは、〇〇〇、〇〇〇マーン、〇〇ー〇マーン

トンデモ学者の名を受けて

すべてを捨てて 間違う男

年金債務は拡大だ

世代間格差をあおる

名目利回り高すぎる

支給開始は引き上げろ

間違う力、身に着けた

トンデモ学者だ、 〇〇ー〇マーン、〇〇〇マーン!

それでは、また年金トンデモ先生がでるまで、ごきげんよう!

この記事が気に入ったらサポートをしてみませんか?