若者が抱くお金の不安を解消したい

お金の不安を助長する番組

NHKスペシャルで、下のような番組が放映されていました。

#NHKスペシャル#君の声が聴きたい

— NHKスペシャル公式 (@nhk_n_sp) May 7, 2022

若者が願う 幸せのカタチ

7(土)今夜7時30分〜[総合]https://t.co/BugIh0uZzy

「お金が欲しい」

「今よりもかわいくなりたい」

若者たちの願いの背景にある悩みとは?

多様な世代がスタジオに集まり子どもや若者たちの声に耳を傾け、語り合います。#上白石萌音 pic.twitter.com/0Sm5hcm7Oz

1万人の若者に聞いた、彼らの「願い」の中に出てくる言葉をまとめ、出現頻度の高い言葉を大きな円で表すと、下のグラフィックのように「お金」が彼らの関心事であることが見てとれます。

そこで、将来のお金について不安を感じている女子大生が取材を受けていました。

彼女の口から出てきた言葉は、、、、

ニュースとかでも見るじゃないですか

高齢者世代が大きくなっちゃって若者世代が減っちゃって

年金が...とかよく聞くじゃないですか、最近

年金がもらえる保証ないんじゃないかと思ったり

このような誤解を解いてあげるのが大人の役割のはずなのに....

「老後2000万円問題」というフィクションを持ち出して、女子大生の不安を助長してしまう、インタビュアーのタレントさん..…

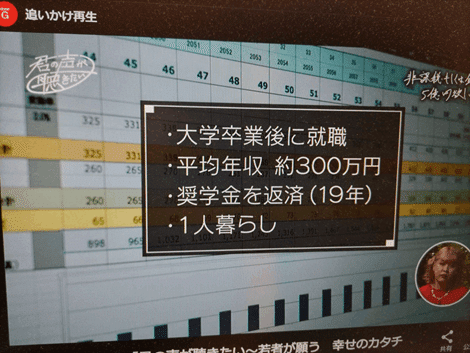

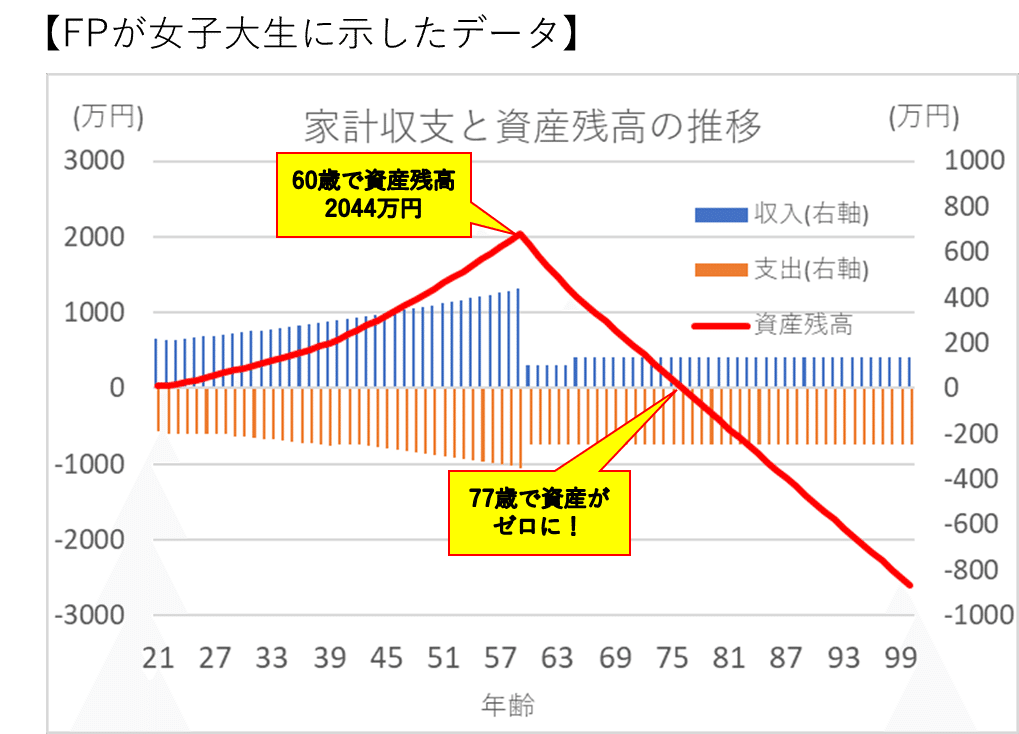

そして、FPに相談にいったところ、独身で働くにもかかわらず、平均年収300万円という低すぎる給料を前提に、将来の家計のシミュレーションをすることに。

60歳までに何とか2000万円の貯蓄をすることができても、年金額が低いので、貯蓄を取り崩しながら生活すると、77歳で貯蓄が底をついてしまうという結果に..…

2000万円あっても足りないのかと、女子大生はショックを受けたようです。

FPの方は、40歳からの支出を抑えるようにすれば、87歳までもつということをアドバイス。

でも、87歳とは言っても、女性は90歳を超えて長生きすることが普通になってきているのに、これでは、不安は解消されないでしょう。

番組の家計シミュレーションを再現

私は、NHKプラスで、この番組の動画を再生・停止を繰り返しながら、目を皿のようにして見て、FPの方が女子大生に示した家計シミュレーションのデータを再現してみました。

上で、「平均年収が300万円が低すぎる」と指摘しましたが、これは、手取りの金額であることが分かりました。すると、額面では390万円程になりますが、これでも男子の平均が中小企業で500万円前後であることを考えると、結婚しないで働く女性としては少ないのではないかと思います。

それと、退職金が全くないのも、ちょっと厳しすぎるのではないでしょうか。

しかし、収入の前提は番組のとおりにしておいても、いくつか対策を講ずることによって、将来の収支を改善することが可能です。番組でFPが紹介していた支出を抑える以外で、できることを考えてみたいと思います。

将来の年金額を見てみよう

まず、FPのシミュレーションでは、公的年金の額が65歳から136万円になっていますが、これは手取り金額にしても、ちょっと低いように見えます。

そこで、最近厚労省から公開されている「公的年金シミュレーター」を用いて年金額を出してみましょう。

公的年金シミュレーター(以下、シミュレーター)は、厚労省の以下のサイトから利用することができます。

こちらのサイトにある下のURLをクリックするか、QRコードを読み取ることによって、シミュレーターを起動します。スマホでもパソコンでも利用することができます。

シミュレーターを起動すると、生年月日を入力する画面が出るので入力し、次に、以下のような試算条件を入力します。

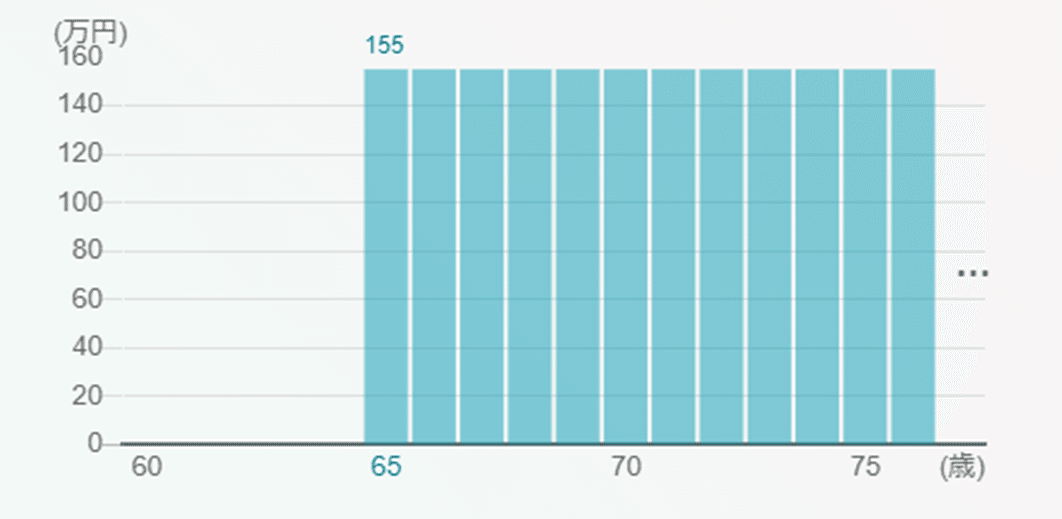

少し文字が小さくて見づらいかもしれませんが、「21歳から59歳まで平均年収390万円」という条件を入力しました。ここで、年収はボーナスも含めた額面の金額になります。

そして、試算ボタンをクリック(あるいはタップ)すると、下のような試算結果が表示されます。65歳から受け取る場合の年金額は、額面で155万円となることが分かります。

ちなみに、今年の4月から送付されるねんきん定期便には、シミュレーター用のQRコードがあるので、これを読み取れば、皆さんそれぞれの年金加入記録に基づいて試算をすることもできます。

さて、額面で155万円の年金額ですが、手取りはここから税金と社会保険料を控除した金額になります。この年金額だと、税金はかかりませんが、国民健康保険(75歳からは後期高齢者医療制度)と介護保険の保険料を控除する必要があります。

そうすると、手取りの年金額は、65歳~74歳が149万円、75歳以降が146万円で、番組での136万円よりも、少し増えることになります。この年金額を反映したシミュレーションは、下のようになります。残念ながら、資産がゼロになる年齢は1年延びましたが、それほど差はありません。

資産運用してみたらどうか

では、次の対策として、就職してからずっと、積み立て投資による資産運用をしたらどうなるか見てみましょう。

資産の一部を、つみたてNISAやイデコといった制度を活用して運用するとします。仮に、資産全体の利回りを2%とすると、下のようになります。

60歳時点の資産残高がグッと増え、取り崩しによって残高がゼロになる年齢も97歳になるので、これだと少しは安心できるのではないでしょうか。

それでも、90歳を超えて、資産がだんだんとゼロに近づくのは、不安に感じるかもしれません。そこで、もう1つ対策を講じてみましょう。

少し長く働き、年金を繰り下げる

当初のFPのプランでは、60歳で定年退職し、それ以降は65歳になるまでパートで年間100万円収入を得るということになっています。今は、定年再雇用で、多少給料は下がっても正社員として働く方も少なくありません。その方が、収入もパートより高くなり、厚生年金にも加入できるので、老後の備えとしては有利になります。

ここでは、パートで働くことは変えずに、それを70歳になるまで継続し、年金を70歳から繰り下げて受給する場合を見てみましょう。

これを見ると、最初の不安がずいぶん和らぎ、前向きに暮らしていけるように感じるのではないでしょうか。

今回のNHKの番組では、残念ながらお金に不安を感じている若者に対して、十分な情報を提供できていないように感じました。

しかし、給料が平均より少し低く、退職金もないという厳しい条件でも、対策を講ずれば、なんとかやっていけるものだということが、分かっていただけたでしょうか。

また、今回は生涯独身という前提でしたが、これが夫婦という形になれば、特別給料が高くなくても、共働きならば独身よりもさらに経済的な余裕はできるし、望めば子供を持つこともできるということを、若い世代の皆さんには感じて欲しいし、国や企業はそのような現役世代をサポートする施策にもっと力を入れて欲しいと思います。

この記事が気に入ったらサポートをしてみませんか?