繰下げ受給に関する勘違い

下のリンクは東京新聞の記事で、今般の年金制度改革で決まった、年金の受給開始時期の拡大について解説されています。しかし、誤解を招く部分が多く、これを読んだ方が高齢期の生活設計を誤ってしまうのではないかと心配です。

高齢期の生活設計で重要なのは、「平均寿命」ではなく「平均余命」

まず記事の冒頭の部分は、改正の内容をまとめたもので、特に問題はありません。

年金は原則六十五歳から受け取り始めるが、現在は六十~七十歳の間で開始年齢を選べる。政府は働く高齢者の増加を踏まえ、七十五歳まで選択幅を広げる。

六十五歳よりも受給を早めると一カ月当たり0・4%減額し、遅らせれば月0・7%増額する。七十五歳まで遅らせた場合は84%増額する。国民年金の月額に当てはめれば、満額の約六万五千円が、約十一万九千六百円に増える計算だ。

ところが、以下の解説部分になると、いろいろおかしな所が出てきます。

それでも、受け取る年金の総額が、六十五歳で開始した人を逆転するには八十六歳までかかる。国の調査や試算によると、日本人男性の二〇一八年の平均寿命は八一・二五歳、自立して生活できる年齢を指す「健康寿命」は一六年で七二・一四歳だ。日本人女性の平均寿命は八七・三二歳、健康寿命は七四・七九歳。

年金の支給開始年齢(標準的な受給開始時期)の65歳の時点で生活設計をする場合に、参考にすべきは「平均寿命」ではなく、「平均余命」でしょう。65歳になった方が平均で何歳まで生きるかという「平均余命」は、男性が84.7歳、女性が89.5歳です。

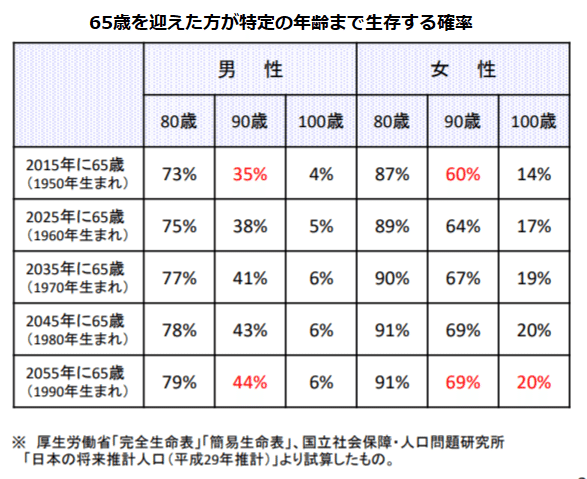

さらに、平均だけでなく、80歳、90歳、100歳に到達する確率を見てみると以下のようなデータになります。

これから65歳を迎える方のうち、男性では4割、女性では6割の方が90歳を超えて長生きすることが分ります。そして、今の30歳~40歳の方になると、もっと長生きすることになります。

この様に見ると、受け取る年金の総額が逆転する86歳という年齢は、誰もが到達し、それを超える可能性が結構ある年齢という事ではないでしょうか。

公的年金は保険である

そして、次の解説も間違っています。平均寿命を使っていることは上で述べた通りですが、「75歳受給は年金の『払い損』になる可能性もある」というのは、公的年金の本来の機能を理解していないことになります。

事業構想大学院大の長田貴仁客員教授(経営学)は「男性の平均寿命を考えると、七十五歳受給は年金の『払い損』になる可能性もある」と説明。受給開始の年齢については「自分の健康寿命や、年金額がどうなるかを把握した上で決めるべきだ」と指摘した。

noteのこれまで書いた記事の中でも言ってきましたが、公的年金は、生活のリスクに備えるための保険です。年金給付の種類は、老齢、障害、遺族の3つがありますが、この中で老齢年金というのは、高齢期における稼得能力の低下と長生きリスクに備える保険なのです。

皆さん、自動車保険や火災保険に加入して、事故や火事に遭わず保険金を受け取ることが無かったからと言って、「保険料が払い損となった」と後悔しますか?

保険に加入することによって得られる効用は、保険金をどれだけ受け取ったということだけではなく、生活のリスクに備えることによって得られる安心感というものもあるでしょう。

老後の生活設計を平均寿命を基準に語ったり、公的年金を金融商品と混同して解説している事業構想大学院大の長田先生ですが、年金に関しては全くの門外漢でいらっしゃるようです。それにも関わらず、長田先生を「識者」として紹介していることは、おかしいのではないでしょうか。

「だまされてはいけない」とはどういうことか?

最後の一文も変ですね。

政府は一連の制度改正により高齢者の就労を促しているが、長田氏は「高齢者の働く場所の確保も不十分なまま、絵に描かれたビジョンにだまされてはいけない」と警鐘を鳴らした。

今回の改正は、記事の冒頭で解説している通り、現行では「60歳~70歳」の受給開始時期を「60歳~75歳」に拡大して、選択肢を広げるという目的のものです。

また、何歳から受給開始しても、受け取る総額の平均値は同じです。なのに、繰下げて受給することに対して「だまされてはいけない」というのは、根拠のない誤りです。

皆さんは、このような誤解を与える新聞記事にだまされないように、老後の生活設計をして下さいね。

繰下げ受給に関しては、以下の記事も参考にして頂ければ幸いです。

この記事が気に入ったらサポートをしてみませんか?