原油価格と金価格の相関性について

こんにちは!個人投資家のTAKA Chanです。

今回は、金融市場における二つの重要な商品、原油と金。これらの価格変動は経済の様々な側面に影響を及ぼしますが、果たしてこれらの間にはどのような相関性が存在するのでしょうか?

少しだけ調べてみました。

それではどうぞ!

インフレヘッジとしての役割

原油価格の上昇は、多くの場合インフレの兆しと見なされます。これは、エネルギーコストの上昇が消費財やサービスの価格を押し上げるためです。一方で、金は伝統的にインフレヘッジとしての役割を果たしてきました。インフレ期には、金の実質的価値を保持する能力が投資家に評価され、金価格の上昇につながることがあります。

ドル価値の影響

これ大事なのですが、原油も金も主にドルで取引されます。そのため、ドルの価値によってこれらの商品の価格は大きく影響を受けます。ドル価値が下落すると、ドル建てのこれらの商品は他の通貨で買う際に安くなります。これにより、原油と金の需要が高まり、価格が上昇することがあります。

経済状況とリスク選好

経済成長の期待が高まると、エネルギー需要の増加が見込まれ、原油価格は上昇する傾向にあります。一方で、政治的不安や経済的不確実性が高まると、金が安全資産として好まれ、価格が上昇します。

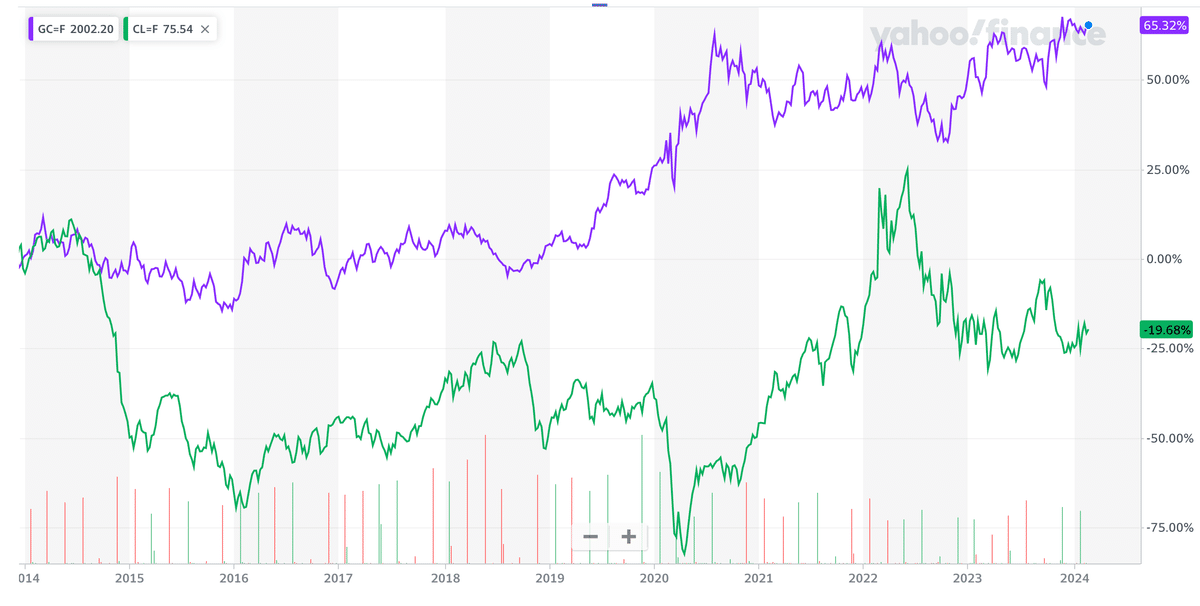

相関性は変動する?

以下は、2015年頃から2024年までの年足で、上の赤がSPDR Gold Shares (GLD)、下が原油です。

概ね相関しているようにも見えます。

しかしコロナ時の原油価格今見てもすごい下がりですねマイナスですからね…怖い

次にもう少し遡るとこうなります。

2001年まで遡ると。

2008年から2009年にかけ、リーマンショックあたりは相関性が大きく崩れていますね。

リーマンショック時の原油とゴールド価格の動き

2008年のリーマンショック時、原油価格は一時的に上昇した後、大幅に下落しました。一方、ゴールド価格は一時的に下落したものの、その後は徐々に上昇を続けました。

リーマン前後、原油価格上昇の理由は?

供給不安: リーマンショック直前、ナイジェリアやベネズエラなどの産油国で供給不安が発生していました。

投機資金: 金融市場の混乱により、投資家がリスク回避のために原油などの実物資産に資金を流入させた。

ドル安: 原油価格はドル建てで取引されるため、ドル安になると原油価格が上昇する傾向があります。

その後の原油価格下落の理由

日本の場合、リーマンショック前の2008年上半期には、消費者物価指数(CPI)の前年比上昇率が2%を超えるなど、インフレ懸念が高まっていました。しかし、リーマンショック後の2008年後半以降は、景気後退の影響で、CPIは前年比で下落し、デフレに陥りました。

アメリカの場合、リーマンショック前の2008年上半期には、CPIの前年比上昇率が5%近くまで上昇していました。しかし、リーマンショック後の2008年後半以降は、景気後退の影響で、CPIは前年比で下落し、2%を下回るようになりました。

世界的な景気後退: リーマンショックによる世界的な景気後退により、原油需要が大きく減少しました。

金融市場の混乱: 金融市場の混乱により、投機資金が原油市場から流出した。

OPECの増産: OPECは原油価格の下落を防ぐために増産を決定しました。

ゴールド価格上昇の理由

リスク回避: リーマンショックによる金融市場の混乱により、一時的に売られたが、半年ほど経つと徐々に安全資産であるゴールドに資金を流入させた動きがわかる。

インフレ懸念: 金融緩和政策により、インフレ懸念が高まりました。ゴールドはインフレに対するヘッジとして期待されました。

中央銀行の買い: 各国の中央銀行が金準備を増強するためにゴールドを購入しました。

リーマン時のインフレ要因

リーマンショック直前の2008年上半期には、世界的なインフレ懸念が高まっていましたが、主に以下の要因によるものです。

原油価格の高騰: 2008年7月に、ニューヨーク原油先物価格が1バレル147ドル台まで上昇しました。これは、中国などの新興国の経済成長によるエネルギー需要増加や、投機資金の流入などが原因。

食料価格の高騰: 原油価格の高騰は、生産コストや輸送コストの上昇を通じて食料価格の高騰にもつながりました。

金融緩和政策: 各国の中央銀行は、景気の下支えのために金融緩和政策を実施していました。これは、マネーサプライの増加につながり、インフレ圧力を高めました。

その後、リーマンショック後の2008年後半以降は、世界的な景気後退の影響で、インフレ率は低下しました。これは、以下の要因によるものです。

景気後退による需要減少: 景気後退により、企業は生産を減らし、消費者は支出を抑制しました。これにより、商品やサービスの需要が減少し、インフレ圧力が低下しました。

原油価格の下落: リーマンショック後の世界的な景気後退により、原油価格は大幅に下落しました。これは、インフレ率の低下に大きく貢献しました。

金融引き締め政策: 各国の中央銀行は、金融危機を防ぐために金融引き締め政策を実施しました。これは、マネーサプライの減少につながり、インフレ圧力を抑制しました。

このように、リーマンショック前後では、世界的なインフレ率は大きく変動しました。これは、世界経済の状況が大きく変化したことを反映しています。

以上から見ると、GOLDと原油の相関性は、時間とともに変化し、多くの特殊外部要因によって影響を受けることがわかりました。

結論

原油価格と金価格の相関性は対極では相関性はあると思います。

個人的にこの関係から思うことは、金は長期保有、原油は短期だと思います。

しかし世の中は実に複雑で、多くの経済的、地政学的な政治的要因によって左右されます。投資家は、これらの商品を扱う場合ボラティリティに注意し、自身の投資戦略に組み込むことが重要です。

因みに両者とも投資の初心者にはお勧めしません。

市場は常に変化しており、最新の市場データと分析に基づいて適切な判断を行うことが求められます。

この記事が気に入ったらサポートをしてみませんか?