ベンチャー投資における感度と特異度

病気の診断検査を開発する際には、診断精度を、感度(Sensitivity)と特異度(Specificity)という2種類の数値で表す。感度の方は実際の陽性のうち検査で陽性の割合、特異度の方は実際の陰性のうち検査で陰性の割合である。

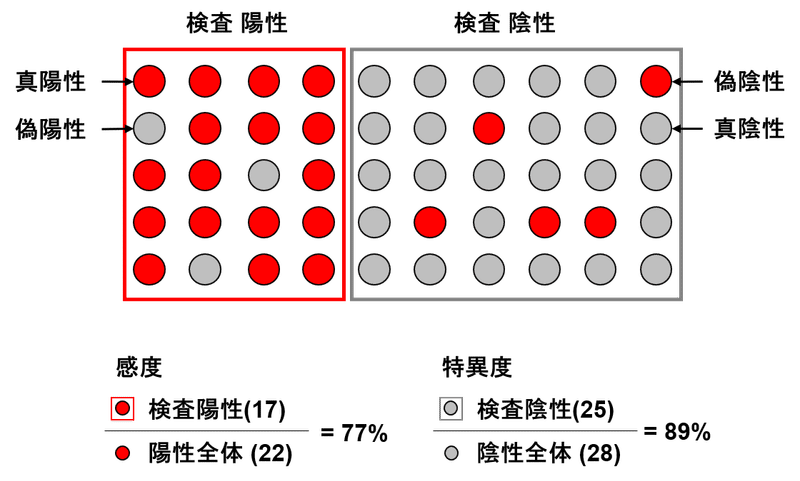

例えば陽性(赤)22人、陰性(灰)28人の集団に対して検査を行い、陽性判定20人中本当の陽性が17人、陰性判定30人中本当に陰性なのが25人の場合は、感度77% 特異度89%の検査ということになる。

「当たりを見て、きちんと当たりと判定できたか」が感度、「本当はハズレなのものを、当たりと勘違いせず、ハズレと言い切れたか」が特異度、と言い換えるとわかりやすいと思う。後で説明するように感度と特異度はトレードオフの関係にあるのだが、がん検査などでは、「当たり」(陽性)なら精密検査や治療が行われ、仮に偽陽性だった際の負担が大きすぎるので、検査の信頼度を考える上では、特異度が感度よりも優先される。一方で空港の荷物検査では、たった1件「当たり」見逃しが大惨事に繋がり得るので、感度が優先される。

ベンチャー投資は、多くの「ハズレ」の中から僅かな「当たり」を見つけるのに近く、当たり件数を最大化することを考えるなら、通常、感度が特異度よりも重要視される。

診断に戻って、感度・特異度がどの様に決まっているのかについて考えてみよう。

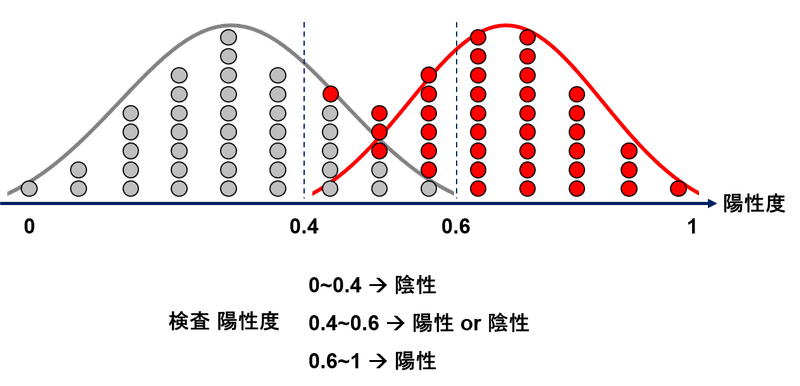

陽性・陰性が分かっている人をサンプルに、検査の陽性度合い数値を変数としたヒストグラムを書いてみると例えば図のような陽性カーブ(赤)と陰性カーブ(灰)がかける。この検査であなたが検査を受けたとして、陽性度が0.6-1であれば陽性、0-0.4なら陰性であり、0.4-0.6の間なら0.6に近いほど陽性0.4に近いほど陰性の可能性が高い。実際の検査では「陽性度0.5以上なら陽性判定」のように判定基準値(閾値)を設定するので、陽性度0.4-0.6の間では偽陽性・偽陰性がある確率で発生する。

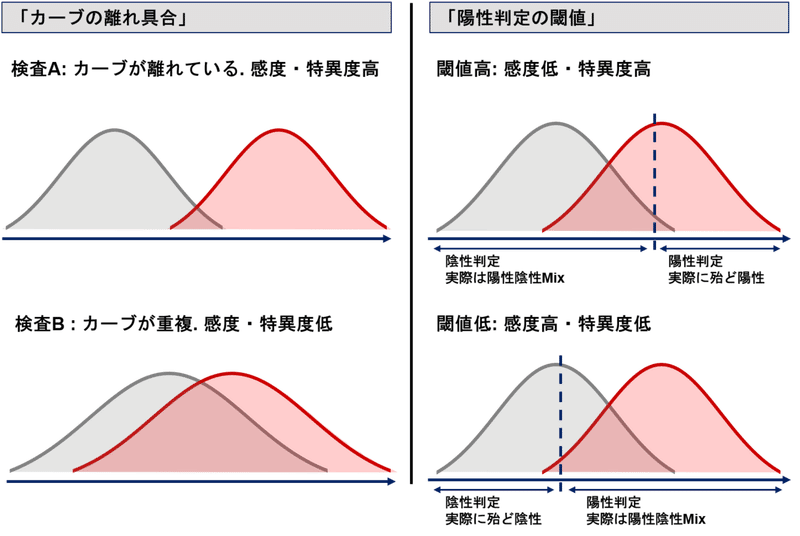

このカーブを考えることで、感度・特異度について色々なことがわかる。陽性カーブと陰性カーブが離れているほど感度・特異度が高く(下図検査A)、重なるほど感度・特異度は低く(検査B)なる。また、同じ検査カーブでも、陽性判定の閾値によって、感度・特異度が変わる。陽性判定の閾値を高くとると感度は低いが特異度は高くなる(閾値1)のに対して、閾値を低くとると感度は高く特異度は低くなる(閾値2)。

つまり「カーブの離れ具合」と「陽性判定の閾値」が感度・特異度を左右するということだ。

そして、これを応用すると、ベンチャー投資のパフォーマンス、とくに投資の成功率についての一般理論を構築できる。

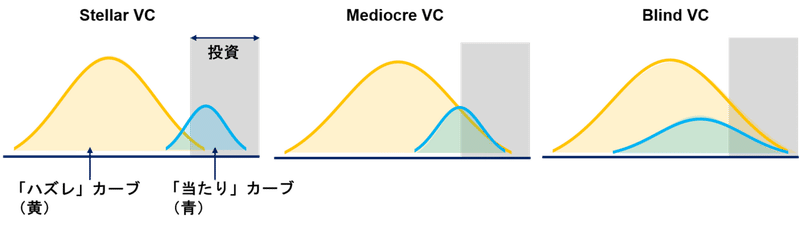

ベンチャー投資における評価・判断の究極の目的は「当たり案件」に投資し「ハズレ案件」に投資しないことにあるといえるが、「カーブの離れ具合」をVCの精査能力、「閾値」を投資件数と考えることができる。ベンチャー投資では、一般的に、当たりが少なくハズレが多いので、通常当たりカーブが小さくハズレカーブが大きくなる。

さて実際にカーブをかいてみると、何がわかるのだろう。ベンチャー投資では当たりが少なくハズレが多いので、どのVCでも共通して当たりカーブ(下図青)が小さく、ハズレカーブ(下図黄)が大きくなる。その上で、VCごとに「カーブの離れ具合」と「閾値」が異なる。イケてるVCほど、当たりカーブとハズレカーブがシャープで離れているが、イケていないVCはカーブが広がって重なる。結果投資件数が一緒なら、イケてるVCは閾値の中の多くが当たり案件になるのに対して、イケてないVCはハズレ案件が多くなる。

「小さいファンドの方がパフォーマンスを出しやすい」とよく言われるが、まさにこのモデルで説明できる。一般的にファンドが大きくなるほど投資件数が増え閾値が大きくなる。同じカーブであっても、ファンドが小さく閾値が高いうちは当たり比率が多くなるが、ファンドが大きくなり閾値が低くなるとハズレ比率が高まるのである。

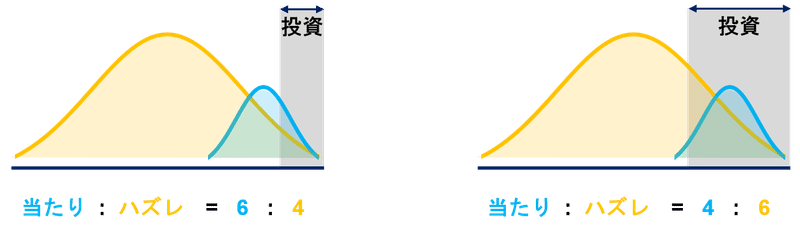

ただしファンド総額が大きくなっても、1件あたりの投資額を大きくすることで投資件数を絞り、パフォーマンスを維持することが可能だ。少額Seed投資で1号ファンドが成功した後、2号の戦略をどうしようかと考えたら、案件数を増やすことより、投資額を増やすことを優先する方が投資案件のヒットレートを維持できるということだ。

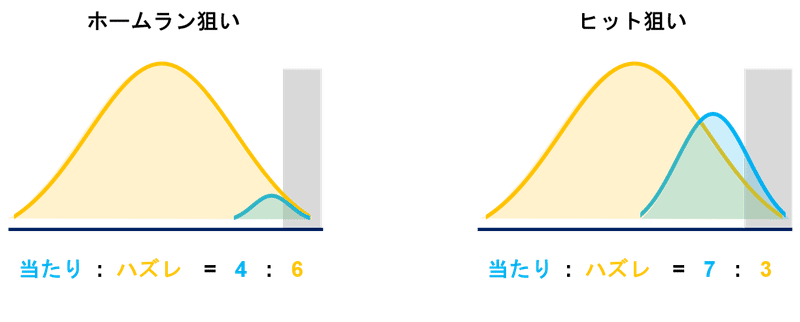

また「失敗しないファンド」ほど「当たっても一つひとつが小さい」ことも言える。「当たり」の定義は各ファンドが狙うリターンの水準次第だが、「当たり」=ホームランというファンドにとっては、当たりカーブが小さくハズレカーブが大きくなる。一方で、ヒットで出塁できれば「当たり」とするなら、必然的に当たりカーブが大きくなる。同じ閾値を設定しても、前者は当たり率が低く、後者は当たり率が高い。つまり、高いリターンを狙うファンドであれば投資した案件の中に「ハズレ」があるのは当然であり、逆に継続的にハズレが少ないファンドがあるなら、それはそもそも狙っているリターンが低い可能性があるということだ。

このカーブの形は精査能力だけではなく、ソーシング能力によっても変わってくる。いい案件のソーシングができないと、当たりカーブが小さくなり、相対的にハズレカーブが大きくなる。またここでは正規分布で説明しているが、実際のカーブは正規分布にはならないだろう。経験上、投資から除外される案件は明らかに低数値のパターンと、いいとは思うが種々の理由で投資には至らない比較的高評価パターンに2極化する印象で、ハズレカーブの分布も二山になるだろう。

もちろんそれでもこれらはかなり単純化したもので、ハンズオンのバリューアップによる「当たり」率向上を含んでいないし、既に議論している様に「当たり」「ハズレ」もファンドによって定義が全く異なり、ファンドとのシナジーや戦略的フィットといった観点も考慮していない。ただ、そういった実行的な側面を差し引いても、ベンチャー投資の効率を理論的に考える上では有効なツールではないかと思います。

この記事が気に入ったらサポートをしてみませんか?