評価される自己資金と評価されない自己資金の違いを知る

自己資金ってなくても融資受かりますか?

とよくご質問されます。

資金調達支援を1,000件以上行っている経験から実際にはどうなのかをご説明します。

約3,000字で解説しております。

日本政策金融公庫で融資を受けるための簡単な要件

日本政策金融公庫で融資を受ける場合

・自己資金

・経験値

・信用情報

すべて完璧であれば、融資は受けられる可能性が非常に高いです。

その中でも自己資金があるか否かで、借りられる額が大きく変わってきます。

自己資金にも、

評価される自己資金

評価されない自己資金

があります。

自己資金については、額だけでなく中身も問われます。

自分で貯めたのか。

他人から借りたのか。

入手ルートによっても、融資の審査では評価が異なります。

最も評価される自己資金は、自分で貯めたもの

一番評価される自己資金は自分で貯めたお金、次は配偶者の通帳のお金です。

もっとも評価の高い“正統派”は、自分でコツコツと貯めたお金です。

例えば、同じ100万円でも、会社員時代に給与から毎月、定期積立で預金100万円を貯めた人と、親から100万円をポンともらった人では、どちらが返済に関して信頼できそうでしょうか。

もしあなた自身が融資する側に立ったとしても、どちらか一人にだけ貸すなら、前者を選ぶのではないでしょうか。

日本政策金融公庫は面談時、通帳原本をチェックします。

日本政策金融公庫は、面談当日に、通帳の原本を持参してほしい!

と言ってきます。

初めて融資を受ける場合には、個人通帳と法人通帳どちらも持参する必要があります。

通帳で見たい内容は、

・どのように生活しているか

・毎月支払うお金を期日通りに支払っているか

・少しずつお金を貯めているか

上記を個人通帳、法人通帳それぞれでチェックします。

ご両親のお金も評価はされる!

ご両親からの援助も自己資金に含めることはできます。

ご両親からの援助を自己資金に計上し、プラス評価を得るためには、ご両親の通帳原本やコピーを持参すべきでしょう。

もちろんなかなか依頼するのが難しいとは思いますが。。。

ご両親の通帳で評価されるためのポイント

ご両親の通帳に500万円~1,000万円以上の預金残高があり、その残高の一部を出資や贈与してもらっている場合には、評価されます。

ご両親の通帳もいきなりお金が増え、そのお金を振り込んでいる場合には、これも見せ金と判断されてしまいます。

もちろんご両親から出資されたお金も評価されますが、

自分で貯めたお金に比べると評価は下がります。

配偶者の預金は評価大!!

自分で貯めた資金に次いで、評価が高いのが一緒に住んでいる配偶者の預金です。

生計を一にしている配偶者が、万一の際に自身の預金を提供することが可能ということは、起業に協力的であると判断されます。

2人で協力しあって、コツコツとお金を貯めてきたケースならば、評価が高まります。

目的をもって計画的にお金を貯めてきた人の数が一人よりも二人の方が、お金を貸す側としても返済される可能性が高まり、安心できるわけです。

配偶者の通帳も自己資金に含めて申請する場合には、配偶者の通帳の提出も必要となります。

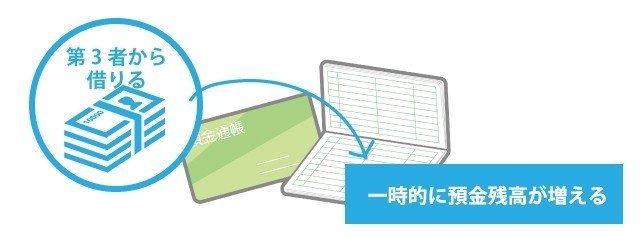

いくら額が多くてもこんな“見せ金”はNG

通帳にたくさんの預金残高があったとしても、評価されない自己資金があります。

その代表が通称「見せ金」です。

見せ金とは、相手を信用させるために、文字通り“見せる(ためだけの)お金”を意味します。

例えば、今は資本金1円から設立可能な株式会社も、以前は資本金1000万円を用意する必要がありました。

1000万円といえば、そう簡単には貯められない額です。

そこで、充分な資金が用意できない場合、一時的に第三者機関、カードローン会社などから借入をして資本金として見せるという手法が使われた時代がありました。

表面上、資本金を満たす資金力があると法務局を信用させる手ですが、これは場合によっては違法となります。

この手を、融資を受ける際に使うわけです。一時的にカードローンや他人から借金をしてお金を振り込み、その通帳を提示し自己資金があるように見せるやり方です。

見せ金は、十中八九、見破られるので注意が必要です。

日本政策金融公庫の担当は、さまざまな方の見せ金を見てきております。

どんな上手い理由が思いついたとしても、担当が信じる事はほぼないでしょう。

見せ金がバレる理由

なぜ“見せ金”は、バレてしまうのでしょうか。

“見せ金”と疑われる典型的なケースが、

通帳に毎月定額収入ではなく、一時的に高額な入金があった場合です。

たとえば、過去1年以上、無収入なのに、通帳の口座にいきなり数百万円の入金があったらどうでしょうか。

もちろん、いきなり何百万円単位の大金が通帳に振り込まれても、本人名義の株や保険を解約した一時金として判断されれば問題はありません。

「相続で得たお金」ならば、証明書類などを一緒に提出すればOKです。

審査では、申込者本人の個人通帳(会社で借りる場合は法人口座の通帳)だけでなく融資を申し込んだ年からさかのぼり、2年前までの確定申告書または源泉徴収書も提出します。

他人名義やカードローン会社の名義で融資の審査の直前に、通帳にお金が振り込まれている場合、あるいは証明書類がないお金の場合、必ず面談で「このお金はどういうお金ですか?」と尋ねられることになります。

口からデマカセで「宝くじに当たった」「自宅に貯めておいたタンス預金を振り込みました」などと主張するような方もいますが、口座にまったく貯金がない方が、自宅に数百万円の現金があるというのも、不自然な話です。

不自然な話は、担当は絶対に見破ります。

資本金がすぐに引き出されているとNG!?

法人の資本金がすぐに通帳から引き出されていたりすると“見せ金”と判断されることがありますので、すぐに口座から引き出すのはやめましょう。

法人に入金されている資本金がどこから入金されたかは絶対チェックされる!

新たに法人口座を作って、個人の預金口座から資本金を入金する場合、そのお金の流れも見られます。

法人口座に入金されたお金が果たして自分で貯めたものなのか、見せ金ではないのか。法人口座と個人口座両方の通帳の提出が求められます。

一度否決になるとしばらく融資NGに!?

日本政策金融公庫の審査で一度否決になると、しばらくの間は融資を受けたいと思っても門前払いされ、審査にこぎつくことさえ難しくなります。

厳密に説明すると、審査でNGになった場合には、NGの理由が情報に残ります。そのNG理由が解消するまでは永遠に借りる事はできません。

一度NGになってしまうと過去に審査に落ちた方だ!という先入観からスタートするため、審査に落ちることなく、一発で融資審査に合格した良いです。

見え透いたウソでチャンスを無駄にすることのないよう、独立を志すならば、創業前の最低1年間は頑張って、100万円程度の預金はしておくようにしましょう。

もちろん少しずつ通帳に入金しながら貯めることをオススメします。

創業塾にいくと、自己資金要件がなくなるが、自己資金がないと借りれない

日本政策金融公庫では、総投資額の10分の1以上の自己資金を貯める

という要件があります。

創業塾に参加すると、上記の要件がなくなるため、自己資金がなくても要件を満たすことになります。

ただ、実際に自己資金がなければ融資を受けられる確率は非常に低いです。

自己資金がなくても創業塾を卒業すれば自己資金要件クリアするからお金を借りられるんだ!と安易に考えるのは絶対にやめましょう。

自己資金について解説していきましたが、不明点があれば、遠慮なくご質問頂ければ幸いです。

Twitterで連絡頂ければ回答させて頂きます。

株式会社SoLabo代表取締役。日本政策金融公庫の融資支援実績1600件以上。税理士有資格者 3つのメディア運営▶︎創業融資ガイド、inQup、資金調達ノート/3つのメディアで月間60万PV