日本政策金融公庫と信用金庫ってどっちから借りるべき?

創業者によく

日本政策金融公庫

と

信用金庫

どっちから借りたほうがよいの?

というご質問を受けます。

今回の記事でどっちから借りるべきかの論点をすべて解説していきます。

3657文字で解説してます。

動画で確認されたい方は以下の動画をご覧ください。

1.日本政策金融公庫と信用金庫、どっちから借りるべき??

日本政策金融公庫と信用金庫のどっちから借りたほうがよい?

という質問の回答をする前に、そもそも創業時にどこから融資を受けられる可能性があるかをご説明します。

※すべて金利が安い金融機関を前提に説明します。カードローンやキャッシングなどは最初に絶対使わないで頂きたいので、もちろん入れずに説明します。

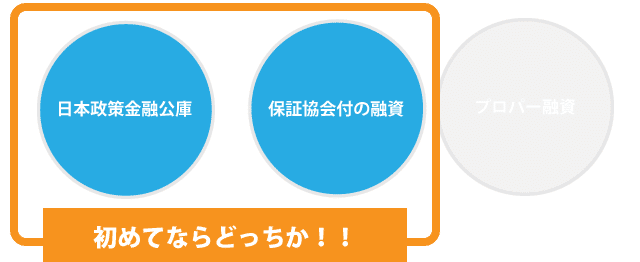

①創業時に融資を受けられるところはどこ?

創業時に融資を受けられるのは、

・日本政策金融公庫

・保証協会付の融資

※保証協会に保証してもらい、信用金庫などの金融機関から融資を受ける方法

※制度融資というのは、保証協会付の融資を使う際に出てくる融資制度

・プロパー融資(保証協会を利用しない融資制度)

※創業時からプロパー融資を利用できるケースは稀ではあります。

創業時に、金利が安い金融機関で融資を受ける前提であれば、上記の3つしかありません。

②3つの選択肢の中でどれを選ぶべき??

私の一番のオススメは、

借りられるところは全部借りておく!という考え方です。

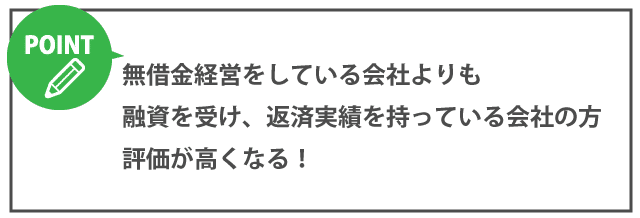

創業後に融資を受けた場合、ほとんどの企業が数年後に追加融資を利用します。

この追加融資を受けるタイミングでお金を借りやすい状況を作っておくことが企業の成長に繋がります。

ただし、創業時からプロパー融資を利用できるケースは稀です。

そのため、創業時は日本政策金融公庫と保証協会付の融資を利用することができれば、最高!だと私は考えております。

創業時に日本政策金融公庫と保証協会付き融資を利用することで、日本政策金融公庫と民間の金融機関(銀行や信用金庫など)の2ラインと関係構築ができます。

これにより、追加融資のタイミングで2か所に相談することができるため、追加融資を受けられる可能性を上げることができます。

すべてを創業時に利用し、着実に返済しつつ、会社も成長させることができていれば、2年目以降の追加融資でも実績があるため、融資が受けやすくなります。

日本政策金融公庫と保証協会付の融資を1年目から利用できれば倒産率も軽減され、将来的に追加融資を受けやすくなります。

③そんなに借りたくないからとりあえず1つを選ぶならどれがいい?

※保証協会付き融資・・・保証協会に保証してもらい、信用金庫などの金融機関から融資を受ける方法

初めての融資でプロパー融資を利用できるケースはほぼないため、日本政策金融公庫から保証協会付きの融資のいずれかとなりますが、どちらを利用するかを考える必要があります。

創業者の条件によって、どっちを選ぶかの判断が変わってきます。

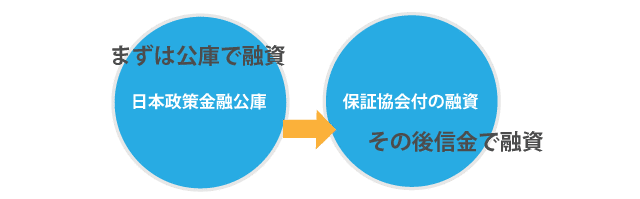

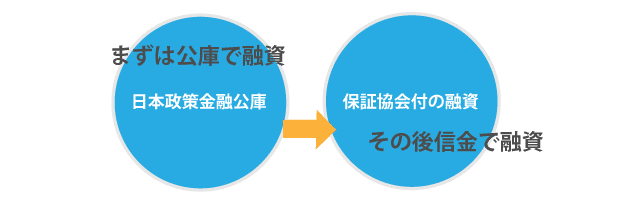

2.1日も早く融資を受けたいのであれば日本政策金融公庫で進めるべき

日本政策金融公庫と保証協会付の融資(信用金庫の融資)は借入するまでの時間が異なります。

日本政策金融公庫は、借りるまでに1ヵ月~1ヵ月半程度、保証協会付の融資(信用金庫の融資)は、借りるまでに2ヶ月~3ヶ月程度です。

1日も早く借りて安心したい!という視点で考えると日本政策金融公庫で借りておくべきです。

3.金利を安くしたい!ならどっちを選ぶべき?

日本政策金融公庫の金利は、1.0 %後半~2.0%中盤です。

2015年頃は、1.0%を切ることもありましたが、2019年現在は、条件によっても異なりますが、大体2.0%中盤になることが多いです。(担保提供ができる場合は、1.0%程度金利が下がるケースもあります。)

保証協会付の融資(信用金庫の融資)で、制度融資を利用することができる場合は

1.0%以下の金利になる場合があります。

金利だけで、どこで借りるべきかを考えると、保証協会付の融資(信用金庫の融資)で制度融資を利用するのがもっともよいと言えます。

ただし、制度融資は融資を受けるまでに時間と手間がかかります。

【そもそも制度融資って何か?】

制度融資とは、地方自治体が金利や保証料を一部補填する制度です。

コストを補填してもらうことができるので、金利や保証料が安くなります。

-金利で考えるならココに注意!!-

日本政策金融公庫で融資を受けた場合には、金利を毎月支払うのみになります。

保証協会付の融資(信用金庫の融資)の場合には、信用金庫には、毎月金利を支払い、保証協会には、お金を借りたタイミングで、一括で保証料を支払います。

金利だけの比較ではなく、支払総額全体でどっちが、コストが安いかで判断する必要がでてきます。

制度融資も、借主の状況によって、補填額が異なる為、制度融資を利用するよりも日本政策金融公庫で借りたほうが、コストが安くなるケースもあります。

制度融資は手間暇がかかるので、その点注意が必要です。

4.借りやすいのは、日本政策金融公庫??

創業時は、絶対に融資を成功させたい!という方が多いです。

日本政策金融公庫から借りる場合には、日本政策金融公庫の融資担当と面談し審査されます。

信用金庫で融資を受ける場合には、信用金庫の担当と、保証協会の担当と面談し審査されます。

1か所に審査されるか、2か所に審査されるかの違いがあります。

日本政策金融公庫の方が、借りやすいケースが多いため、借りやすさで選ぶのであれば日本政策金融公庫になります。

-公庫NG・信金OKというレアケースもある-

日本政策金融公庫の方が借りやすいですが、日本政策金融公庫でNGだった方が信用金庫では借りられた!という事例もあります。

状況次第で、どちらが借りやすいかが変わってくることがありますが、弊社の事例で見ても日本政策金融公庫の方が間違いなくなりやすいです。

5.店舗系のビジネスをやる方であれば、日本政策金融公庫が絶対おすすめ

店舗系のビジネスをこれから創業する場合、物件を探し、契約しなければなりません。

ただ、契約した後に融資の手続きをしてしまうと万が一融資がNGになってしまったらお店をOPENすることが出来なくなってしまいます。

日本政策金融公庫は、物件契約前であっても融資手続きを進めることができ、かつ、融資確定までは進捗させることができます。

上記の流れで進めることができます。

信用金庫で創業融資を受ける場合、

このような流れでしか進めることができません。

よって、店舗系ビジネスをやるのであれば、日本政策金融公庫でまず融資を受けることがオススメです。

私が店舗系のビジネスをやるのであれば

まず日本政策金融公庫で融資を受け、物件を契約した後に、信用金庫で融資を受けるための手続きをスタートします。

6.絶対に覚えておいてほしい協調融資という考え方

日本政策金融公庫と信用金庫で借りられるならどっちも借りたほうがいいですよ!

と伝えましたが、私の考え方は、1年目にどっちも借りてほしいという考え方です。

この流れがオススメです。

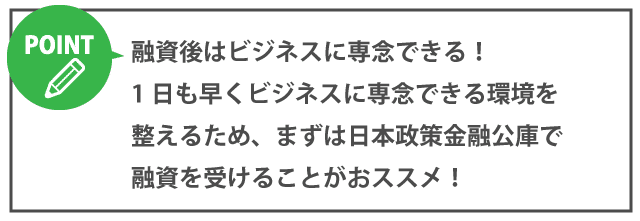

先に日本政策金融公庫で借りる方理由としては、早く借りられるからです。

創業者は、1日も早く手元のキャッシュを潤沢にしておいた方がビジネスに集中できるので、1日も早くビジネスに集中できる環境を整えるためにも日本政策金融公庫でまず借りて安心し、その後に借りられたらラッキーくらいの気持ちで信用金庫から借りるのがオススメです。

-協調融資も知っておいて!!-

日本政策金融公庫と信用金庫どっちも借りたほうがよいのであれば一緒に進めよう!という方がいます。

同時に進捗させる方法を協調融資と言います。

協調融資について例を使って解説します。

(例)1,000万円借りたい方が協調融資を利用する場合

信用金庫が500万円貸すので、日本政策金融公庫が差額の500万円を貸す

これが、協調融資です。

協調融資で進める際の注意点は、信用金庫か日本政策金融公庫のどちらか一方がゼロ回答であれば、もう一方もゼロ回答になってしまうリスクがある点です。

また、日本政策金融公庫は借りるまでの期間が信用金庫よりも早いのが特徴でしたが、協調融資を利用する場合には、信用金庫の結果が出るまでは、日本政策金融公庫も結果がでません。

つまり、同時に進める協調融資を利用すると、借りるまでの期間が長くなります。

まとめ

日本政策金融公庫と信用金庫のどっちで借りるべきか判断するために必要なことを説明させて頂きました。

状況によって、多少異なるケースもありますが、

基本的には、日本政策金融公庫から融資を受け、その後、民間の金融機関から保証協会付きの融資を受けるという流れが最もオススメです。

※信用金庫以外でも借りられるなら信用組合や地方銀行でも問題ないです。

この流れで1年目に2つの金融機関から融資を受けている方はビジネスに集中できるので借りておいてよかった!と言っていただけるケースほとんどです。借りなきゃよかった!と言われたことは今まで一度もないです。

もし上記を読んでも分からない点があればご質問して頂けると嬉しいです。

融資の成功確率を上げたい!

借りられる額を増やしたい!

という方はぜひご相談ください。

【ご相談フォーム】

https://jfc-guide.com/lp/input.php

【株式会社SoLabo :代表取締役 田原広一】

Twitterで融資情報をツイートしております。

最新情報もUPしておりますので、ぜひフォローお願い致します。

Twitter→https://twitter.com/taharakoichi

株式会社SoLabo代表取締役。日本政策金融公庫の融資支援実績1600件以上。税理士有資格者 3つのメディア運営▶︎創業融資ガイド、inQup、資金調達ノート/3つのメディアで月間60万PV