【1879】新日本建設買い開始 目標株価は2,133円(+48.0%)

新日本建設株の買いを開始した。

ポイントは①バリュエーションの魅力と、②直近での開示が期待できる「資本コストや株価を意識した経営の実現に向けた対応」による還元強化である。

バリュエーション

新日本建設は、有利子負債がゼロの無借金経営であり、直近の3Q決算時点で手元現預金が約527億円と手元流動性が潤沢にある。

一方で、24年3月8日時点で時価総額884億円(株価1,441円)となっており、株式価値のうちの半分以上が現預金で説明できてしまう状況にある。

純資産は1,076億円とPBRも0.82倍と、1倍割れ水準となっている。

PERは24年3月期の予想当期利益は122億円で7.2倍と通常のバリュエーションンに見えるが、現預金を差し引いた事業価値357億円(時価総額884億円-現預金527億円)に対するPERは2.9倍と極めて割安である。

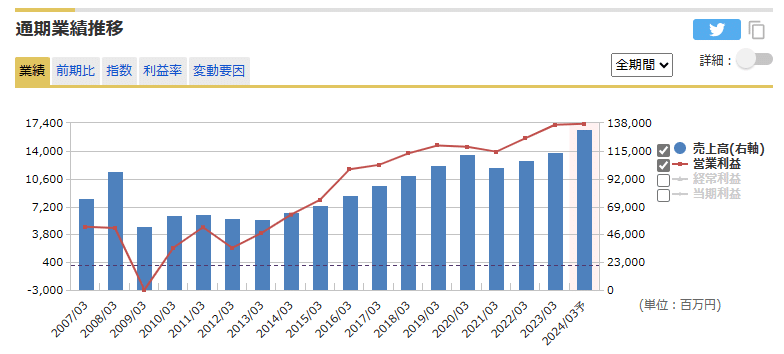

本業自体も年々売上・利益を伸ばしており、隠れた成長企業でもある。

ゼネコンでありながらも自社ブランドのマンション開発も実施しており、営業利益率は13%とゼネコン業界の中では特筆して高く(清水建設赤字、鹿島建設5.5%、大林組3.3%、大成建設3.8%、長谷工コーポレーション8.2%)、それでいて不動産会社のようなBSの重さはなく、新日本建設はビジネスの魅力もかなり高い企業である。

還元強化

BSの変化や還元強化を期待したバリュー株への投資は、その割安性から下落余地を限定的にできる一方で、カタリストが見えなければ万年割安株として放置される「バリュートラップ」に注意しなければならない。

新日本建設のPBR1倍割れ、現預金を時価総額から控除した修正PER3倍というバリュエーションも、カタリストがなければ放置され続けるリスクがある。

しかしながら、お馴染みの東証の要請による資本コストに関する開示が期待できる。

【資本コストや株価を意識した経営の実現に向けた対応】

現在検討を進めており、2023年度内を目途に開示する予定であります。

2023年度内を目途としていながら、今日現在まで開示はない。過去の取締役会決議に基づいての開示から判断すると、おそらく3月末の取締役会で決議され開示される可能性が高いのでないか。

目標株価は2,133円(+48.0%)

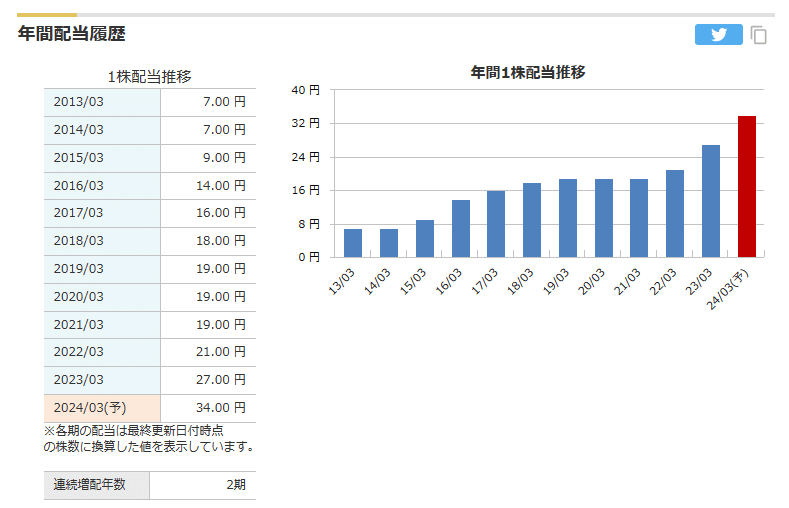

配当は過去の推移から見て増配傾向が見て取れる。

一方で、配当額は20億程度(1株あたり34円)で当期利益122億に対する配当性向は16%ほどと、増配余力は大いにある。

仮に配当性向30%となった場合、配当額は37.5億円(1株あたり64円)で配当利回りは4.4%となる。

自社株買いにも期待したいところだが、流動株が少ないため自社株買いを実施すると、プライム上場基準を満たせなくなってしまう。自社株買いを実施するには会長の資産管理会社(㈱シンニホンコム、㈱ユニオン・サイト)から株式の放出を伴う必要がある。

ゼネコンセクターの配当利回りの平均は3%程度であり、1株あたり64円を割り返すと株価2,133円、時価総額ベースで1,249億円となる。

保守的に配当利回り4%で見積もると、株価1,600円となる。

売却のイメージとしては配当利回り4%台に入った1,600円から段階的に売りはじめ、配当利回り3%の2,133円付近で全株売却するイメージだろうか。

リスクシナリオ(-18.7%)

上記の目標株価は3月末に配当性向30%の増配アナウンスがあることをメイリオとしている。

従って、そもそも【資本コストや株価を意識した経営の実現に向けた対応】の開示が見送られた場合(この可能性はさすがに低い)や、配当性向が20%程度の小幅な増配(このシナリオは相応に見込むべき)にとどまった場合がリスクシナリオとなる。

仮に配当性向20%となった場合は、配当額は24億程度(1株あたり41円)となり、配当利回りは2.8%となる。

現在の株価には一定程度増配の期待が織り込まれているとすれば、ゼネコンセクターの平均配当利回り3%を超えて失望売りとなる可能性がある。

仮に配当利回り3.5%程度まで売り込まれるとすると、株価は1,171円と現在株価からマイナス18.7%となる。

結論

PBR1倍割れ、現預金を時価総額から控除した修正PERは3倍以下という魅力的なバリュエーションに加えて、3月末のカタリストが迫っている局面であり、新日本建設は買い目線で考えたい。

メインシナリオ(配当性向30%)でプラス48%の一方でリスクシナリオ(配当性向20%)ではマイナス18.7%となり、リスクリワード比は良好である。

付言すると、メインシナリオの配当性向30%も、新日本建設のバランスシート及び昨今の還元強化の流れを踏まえるとむしろ保守的であるとさえ言える。配当性向40%がアナウンスされた場合は目標株価は2,833円(プラス96%)とダブルバガーも狙える投資である。

※本記事は、あくまで筆者の株式分析、企業分析の記録であり、投資活動の勧誘または誘因を意図するものではありません。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。また、本記事は不特定多数の者へ無償で情報公開されるものであり、投資助言に該当するものではございません。

この記事が気に入ったらサポートをしてみませんか?