書記が数学やるだけ#130 1次元連続確率分布-2(正規分布,大数の法則,中心極限定理)

正規分布は,統計学で最も重要な確率分布である。というのも,中心極限定理により,複雑な現象を簡単に表すモデルとして正規分布を用いることができるからである。

計算に必要な道具については過去記事を参照:

問題

説明

正規分布の式。

このことを利用して,推測統計学における区間推定や検定などに用いられる。

ここで,推測統計学の成立に重要な「大数の法則」「中心極限定理」の概要について見ていく。これは,標本から母集団(平均およびその誤差)を推定するための強力な武器である。証明等は別記事で扱うことにする。

解説

実はこの計算は,過去記事で扱っている。今回は別の解法を交えて解説することにする。

ここではガウス積分における漸化式を使った。

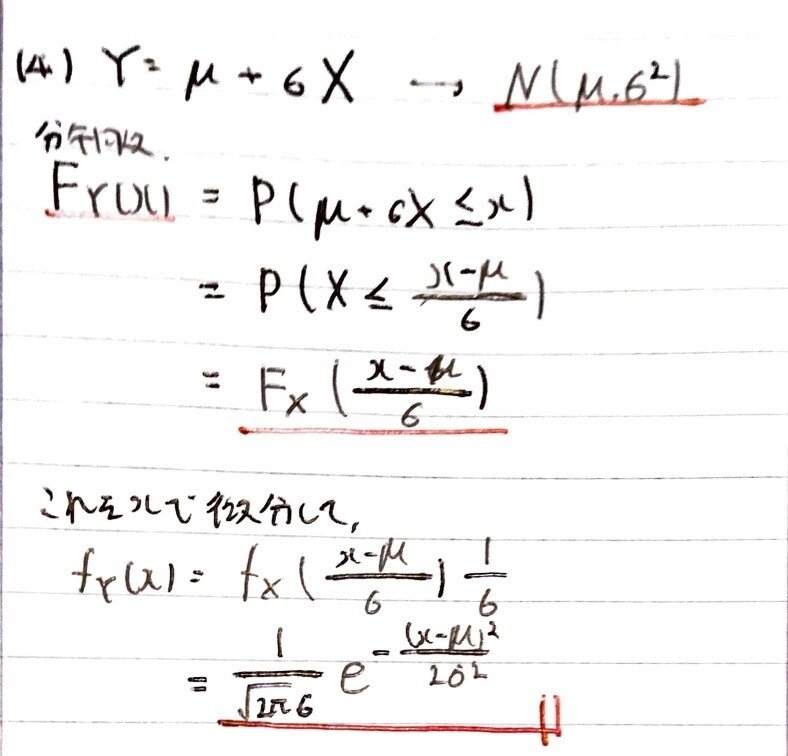

標準正規分布から一般の正規分布へと拡張する。

正規分布はド・モアブルによって1733年に導入された。この論文はド・モアブル自身による1738年出版の The Doctrine of Chances 第二版の中で、高い次数に関する二項分布の近似の文脈において再掲されている。ド・モアブルの結果はラプラスによる『確率論の解析理論』(1812年)において拡張され、いまではド・モアブル–ラプラスの定理と呼ばれている。

ラプラスは正規分布を実験の誤差の解析に用いた。その後ルジャンドルによって1805年に最小二乗法が導入され,1809年のガウスによる誤差論で詳細に論じられた(ガウス積分とも呼ばれる由来)。

本記事のもくじはこちら:

この記事が参加している募集

学習に必要な本を買います。一覧→ https://www.amazon.co.jp/hz/wishlist/ls/1XI8RCAQIKR94?ref_=wl_share