財政管理の問題点、財政破綻の要因

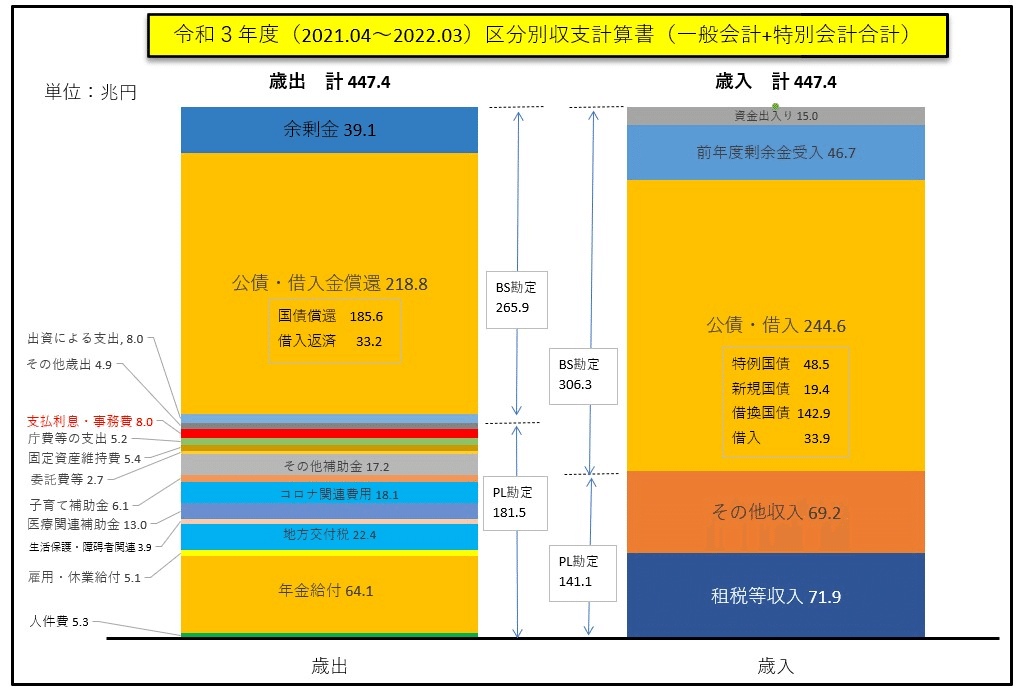

令和3年度の歳入・歳出を分析して見た。(令和4年度は未発表)一般会計と特別会計の合計である。 出典は財務省HP、財務諸表。 財務諸表の管理区分を組換えしなおした。 当期の収支は、歳入141.1兆円、歳出181.5兆円で🔺40.4兆円の赤字である。 負債の収支は、歳入306.3兆円、歳出265.9兆円で∔40.4兆円の黒字である。 当期収支不足分を、負債の増加で賄っている。 固定費として考えられる人件費、年金給付、雇用・休業給付、地方交付税、生活保護他、医療費補助金、支払利息、固定資産維持費、だけで、127.2兆円必要で、歳入のほとんどを占めている。 その他の政策をすべて中止し減価償却費分を加味しても償還原資は19.3兆円であり、公債・借入金残高1147.6兆円を償還するには、約60年掛かる計算である。 負債の差引を、歳入と歳出で別建て計上しており、総額は膨らんでいるように見える。 また、固定資産における減価償却費5.4兆円は、収支に計上されておらず、借入金償還との対応がなされていない。従って、複式簿記は行われていない。 キャッシュ・フロー計算書でもなく、中途半端なものである。 当期収支の不足分を、負債の増加で過剰に補い、余剰金を翌期の歳入に繰入れると言う管理は、歳出を加速させているように感じる。

この記事が気に入ったらサポートをしてみませんか?