買い時近い⁉東ソーの投資戦略

はじめに

最近、米国・日本共に株価は軟調となっています。そんな中、ひと際下落しているセクターが化学セクターです。総合化学5社と言われる三菱ケミカルグループ、住友化学、旭化成、三井化学、東ソーは決算が悪く、軒並み下落していました。しかし最近、総合化学5社の株価は下げ止まり感があり、狙っても良い水準まで来ていると考えています。総合化学5社の中でも財務体質が良好で、かつ決算もそこまで悪くない東ソーを狙っていきたいと思っています。結論から言うと2000円付近が狙い目なのではないかと考えています。

東ソーは総合化学メーカーの大手

山口県で誕生した創業89年の総合化学メーカーです。従業員数は14394人で、日本のみならず海外にも拠点がある大企業です。売上比率の半数は海外です。

事業、製品に関しては、総合化学メーカーということもあり製品名を聞いてもピンときませんが、生活になくてはならない製品の基礎を担っています。事業を大きく分けるとクロル・アルカリ、石油化学、機能商品に分けられます。

主要な製品の画像を下記に添付します。気になる方は東ソーのホームページをご覧ください。総合化学メーカー全般に言えることですが、東ソーも超景気敏感株です。ボラティリティはやや大きめの銘柄と言えます。

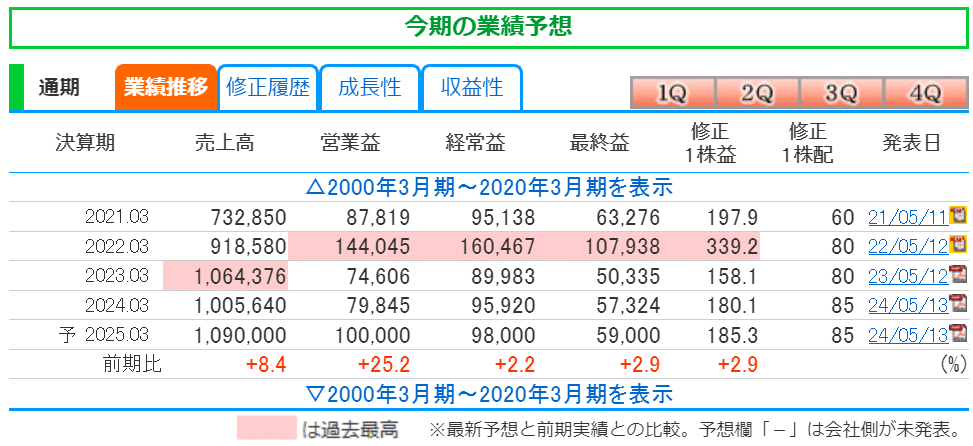

2024年3月期決算は減収増益で着地

2024年3月期の売上は前年比で減少したものの、最終利益は+13.9%増でした。前年比だと良い決算かと思いますが、当初の会社予想は未達成ということで株価は約9%下落しました。

会社予想を達成できなかった理由については、半導体や電子部材向け製品需要、クロルアルカリ製品市況の低迷のためとのことです。しかし、2025年3月期は需要回復と昨年度のトラブル要因の解消から増収増益予想となっています。ただ当初の中期経営計画では、営業利益1500億円としていたことを考えると、かなり物足りない感があります。これは決算後の株価低迷の要因の1つとなっています。

ちなみに想定為替レートは145円です。現在は150円後半で推移していますので、予想よりも増益になる可能性は考えられます。

各種指標の確認

・PER 10.8倍 過去5年平均は9.2倍です。現時点では平均より、やや高い水準に位置しています。

・PBR 0.8倍 過去5年平均は0.86倍です。現時点では平均より、やや低い水準に位置しています。

・配当利回り 4.24% 過去5年平均は3.92%です。現時点では平均より、やや高い水準に位置しています。

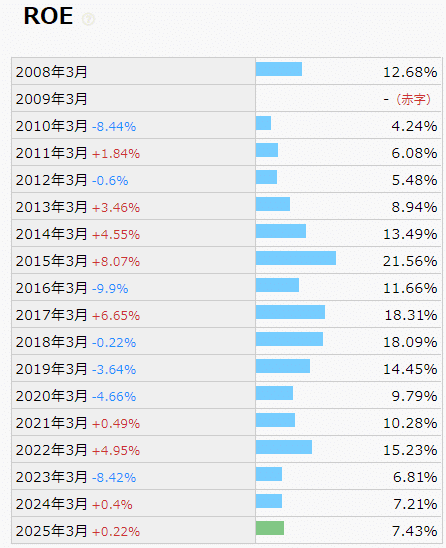

・ROE 7.43% 過去5年平均は9.4%です。現時点では平均より、低い水準に位置しています。

※一般的なROEの合格点は8%以上です。

全体的に、現水準は割安でも割高でもないといったところでしょうか。ただROEが直近の3年間で8%以下なのはやや気になります。

テクニカル的に買い時近いか!?

決算発表後に一気に200日移動平均線まで下落、株価はもみ合いを続け短期的には底打ち感があります。MACDもクロスし上昇トレンドになりそうです。

まとめ

結論から言うと、2000円付近で打診買い。200日移動平均線までもし下落するようなら、追加で買いを入れていこうかと考えています。株価指標的に割安とは言えませんが、決算もそこまで悪くなく、配当利回りも4.24%あるため長期保有であれば、購入し高配当株のポートフォリオに組み込んでも良い銘柄かなと考えています。

※投資は自己責任となります。

当ブログで提供するコンテンツは、作成時点までの信頼できると思われる各種情報やデータに基づいて作成されていますが、その正確性、相当性、完全性などに対して情報提供者は責任を負いません。利用者が当該情報などに基づいて被ったとされるいかなる損害についても情報提供者は責任を負いません。

この記事が気に入ったらサポートをしてみませんか?