減資に係る発行会社の会計・税務処理(有償減資編)

前回に引き続きで減資に係る発行会社の会計・税務処理について書いていこうと思います。

前回記事かこちら:減資に係る発行会社の会計・税務処理①

前回は減資に係る下記パターンのうち①②を見ていきましたが、今回は③を見ていこうと思います。

①資本金減少のみ

②資本金減少→欠損填補

③資本金減少→剰余金配当

③のパターンは一般的に有償減資と言われるもので、資本金を減少させてから剰余金の配当を行うという行為です。

まずは会計上の取扱いを見てみましょう

まず、資本金を減少した場合には資本金及び資本準備金減少差益(その他資本剰余金)に振り替わることとなります。その後、その資本金及び資本準備金減少差益から剰余金の配当を行うということとなります。

実際の数字を使って見てみましょう。

資本金の減少額1,000でその1,000をそのまま資本剰余金からの配当としたとすると会計上の仕訳は下記になります。(ここでは簡便的にみなし配当に係る源泉は無視します)

次に税務上の取扱いを見てみましょう。

税務上は自己株式の取得を資本の払戻しと考えていてイメージとしては純資産の部の払い戻し、すなわち資本金等も利益積立金額も払い戻しているよねって感じになっています。

なので、利益積立金額の払戻し部分については配当金を支払ったのと同じになりますので、これがいわゆるみなし配当と言われるものになります。(通常一般的に行われている配当は利益積立金からの配当なのです)

資本金等の額と利益積立金の減少額(みなし配当)については下記の算式により計算することとなります。

簡単なエクセルですが貼っておきます。

税務上の仕訳は下記になります。みなし配当については源泉徴収が必要であり下記はわかりやすいように20%としましたが、本来は上場株式は15.315%、非上場株式は20.42%になります。

ちなみに預り金も考慮した会計上の仕訳は下記になります。(書くまでもないかもですが)

従って、会計上と税務上の修正仕訳は下記になります。

![]()

これを別表調整すると下記になります。

結果として税務上の仕訳のとおり利益積立金額が330減少し、資本金等の額が670減少したということになります。

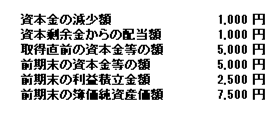

計算に使用する資本金等の額や簿価純資産価額(利益積立金額と資本金等の額の合計額)は別表5(1)の下記を見ればわかります。

自己株式も同様にみなし配当が生じる取引ですが、計算式が異なりますので注意が必要です。計算式を見ればわかるのですが有償減資の場合には利益積立金額がマイナスの場合にはみなし配当が生じません。ただし、自己株式の取得の場合には利益積立金額がマイナスでもみなし配当が生じることがありますので間違えることがないようにしたいですね。

自己株式取得に係る取得会社の会計・税務処理についてはこちらを見てみてください。

最後までお読みいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?