フリーランスエンジニアのインボイス

前回まで、フリーランスエンジニアの

売上・必要経費について

考えてみました。

注意すべき事項をまとめておりますので、

以下を参考にしてみて下さい。

今回は、フリーランスエンジニアの

インボイスについて、考えてみます。

現在、免税事業者の場合、

今後、インボイスの発行事業者になるのか

免税事業者のままなのかは

非常に大きな判断を要することになります。

その判断となる目安と

ポイントを紹介しております。

皆さんのインボイス判断に

このブログがご活用頂けるとうれしいです。

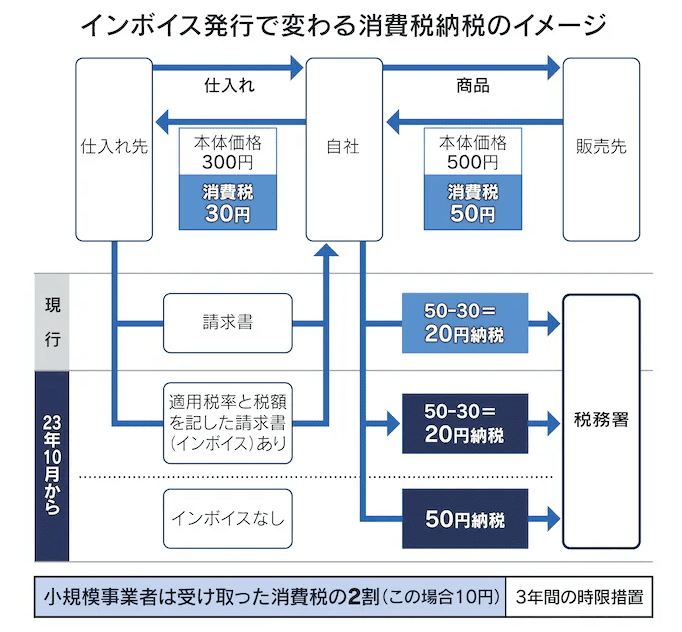

インボイスの基礎

まずは、インボイス導入前後の

消費税の納税のしくみです。

◆現行

① 預かった消費税=販売先から預かった50円

② 支払った消費税=仕入先へ支払った30円

③ 納付する消費税=20円(①ー②)

◆インボイス導入後

◇仕入先からインボイスを受け取った場合

→現行と同じ20円を納付

◇仕入先からインボイスを受け取れない場合

① 預かった消費税=50円

② 支払った消費税=0円

③ 納付する消費税=50円(①ー②)

さて、消費税は今もこれからも

預かった消費税から支払った消費税を差し引いて

納税することになります。

インボイス導入後は、

差し引く消費税は、

必ずインボイスを保存しておく必要があります。

それを踏まえて、

フリーランスエンジニアの場合のインボイスを

次の章で考えていきます。

フリーランスエンジニアの場合

それでは、フリーランスエンジニアの場合の

取引から考えてみます。

前回のブログでも紹介しましたが

フリーランスエンジニアは

労働集約型の事業であり、

先程の例のように「物を仕入れて売る」商売ではないので、

システム開発に伴い必要となる

経費を支出することが主な支出となり、

支払った消費税も少ない傾向にあります。

上記の例では、

仕入先からは必要経費となる支出をし、

システムの発注会社より

業務を委託され遂行した形にしております。

それでは、インボイスを

・買い手の場合

・売り手の場合

で考えていきます。

買い手の場合

まずは、フリーランスエンジニアが買い手の場合

の取引を考えていきます。

現行の制度では、

上記の例だと

・預かった消費税=100,000円

・支払った消費税=30,000円

・納付する消費税=70,000円

となります。

買い手で考える事は、

支払った消費税の30,000円を

ちゃんと差引計算ができるか

を確認する必要があります。

インボイス導入後は、

「ちゃんと差引計算をする」ためには、

30,000円の消費税が記載されたインボイスを

支払先からもらう必要があります。

また、インボイスに記載された

適格事業者番号が正しいかどうかも

確認を行う必要がでてきます。

よって、支払先が

「免税事業者」であった場合、

インボイスがもらえませんので

30,000円の差引計算はできませんし、

新たな事務負担も発生します。

売り手の場合

次に、売り手の場合を考えてみます。

フリーランスエンジニア自身が

インボイスの発行事業者であれば、

システムの発注会社へは

100,000円の消費税が記載された

「インボイス」を渡すことになります。

ただし、フリーランスエンジニア自身が

「免税事業者」である場合、

インボイス以外の請求書を渡すことになります。

よって、自身が

インボイス発行事業者であれば、

インボイスが発行できる体制を整える必要があり、

免税事業者であれば、

今までと同じ請求書を発行することとなります。

ここで問題になるのが、

システムを発注した会社も

預かった消費税から支払った消費税の計算を

する事が大いに考えられます。

その場合、フリーランスエンジニアが

免税事業者である場合は、

システム発注会社は

支払った消費税の差引計算ができない

という事象が発生してしまいます。

それによる影響は、

次の章で紹介していきます。

インボイスによる影響

それでは、フリーランスエンジニアが

インボイス発行事業者か免税事業者か

のいずれの選択をした場合の

影響を考えてみます。

買い手での影響

◆インボイス発行事業者を選択

◇メリット

・特になし

◇デメリット

・消費税の申告及び納付が必要

・もらった請求書等がインボイスであるか確認が必要

・インボイスの保存が必要

◆免税事業者を選択

◇メリット

・消費税の申告及び納付が不要

・現状の事務処理と何も変わらない

◇デメリット

・特になし

買い手の立場では、

免税事業者を選択したままの方が

メリットがあり、

インボイス発行事業者を選択すると

確実に事務処理の手間が増大します。

売り手での影響

次に売り手での影響を考えます。

◆インボイス発行事業者を選択

◇メリット

・システム発注会社が消費税の差引計算が可能

◇デメリット

・消費税の申告及び納付が必要

・渡す請求書等がインボイスである必要がある

・インボイスに適した請求書等を作成するための情報収集が必要

◆免税事業者を選択

◇メリット

・消費税の申告及び納付が不要

・現状の事務処理と何も変わらない

◇デメリット

・システム発注会社から値引きの要請が懸念事項

・システム発注会社からの継続的な業務がなくなる可能性がある

やはり一番大きな懸念事項は、

免税事業者を選択した場合、

値引き要請や業務の打ち切り等につながる

可能性があることです。

システム発注会社からの立場で考えると

請求金額に消費税が含まれているのに

消費税を差引計算できない状況となり、

消費税を払っているのに、消費税の納税額は減らないという

マイナス要因を作り出してしまいます。

そこで考えられるのが、

次の2つの要請です。

・消費税を差引計算できるよう、インボイスの発行事業者になってほしい

・インボイスが無理なら価格に消費税を上乗せしないでほしい

この2つの要請があることが考えられます。

まず、インボイスの発行事業者になる場合、

自身がインボイスを発行できるように

体制を整備する必要もあり、

買い手での対応すべき事項も

考えていくことになります。

まずは、事務処理ができるか否かを

考えていき、対応の可否を判断しましょう。

次に値引き要請ですが、

値引きを承諾すると約10%の売上が

減少することになります。

この10%近い減収は

影響としては、かなり大きな金額となりますので、

できれば避けて通りたい部分です。

では、この2つを拒否した場合、

最悪のケースでは

取引の終了を言い渡される可能性があります。

自身にしかできない業務等でない限りは

どちらにも応じないのは

現実的には難しいと考えられます。

では、どうするか

最終的にどうしたらいいのかですが、

インボイス発行事業者になった場合の

キャッシュの動きを試算し

どちらを選択するか判断することです。

それでは、どのような選択肢があり、

先程の例での納付税額がいくらになるか

試算してみます。

大きく分けて、

二つの方法があります。

・本則課税

・簡易課税

本則課税は、預かった消費税と

支払った消費税をそのまま計算する方法です。

計算も面倒で

書類の保存もすべて必要になる反面、

設備を購入した場合で、

多額の消費税を支払った場合は、

還付になる可能性もあります。

簡易課税は、業種ごとに決まられた

みなし仕入率を使用して支払った消費税を

計算する方法です。

ここでは、サービス業の

50%を使用して計算しています。

簡易課税では、

売上に係る消費税を集計し

みなし仕入率を乗じて計算しますので、

計算が非常に楽です。

しかし、先程の設備投資がある場合

還付は受けられませんので、

注意が必要です。

次に、現在も議論されております

2割特例です。

まだ、法案として成立していないので

現時点では(案)となります。

こちらは、預かった消費税の

2割を納付する方法となります。

3年間の時限措置であり、

適用できる事業者の要件もあります。

しかし、キャッシュフロー的にも

事務処理的にもメリットは大きいので

3年間だけでも

適用する事を検討することをお勧めします。

なお、2割特例は、

今後具体的な計算方法が

公表されると考えられますので、

今後の動向を注視しましょう。

まとめ

今回は、フリーランスエンジニアの

インボイスについて、

考えてみました。

インボイス発行事業者となるか

免税事業者のままかは

非常に悩む判断事項かと思います。

メリット・デメリットを

よく理解し、

思わぬ不利益を被らないよう

早めに対応していきましょう。

この記事が気に入ったらサポートをしてみませんか?